Каждая организация в целях ведения бухгалтерского, налогового, кадрового учета на предприятии должна разработать учетную политику, где будут прописаны правила, в соответствии с которыми будет функционировать предприятие.

Должен быть составлен приказ по учетной политике, где будет отражен рабочий план счетов, особенности учета имущества и обязательств, ответственные лица, применяемые формы первичных документов, а также порядок документооборота в организации.

Что такое учетная политика организации?

Учетная политика — это свод правил для ведения учета на предприятии. Формируется она в начале хозяйственной деятельности предприятия и утверждается приказом руководителя.

Содержание приказа по учетной политике дает ответы на следующие вопросы:

- Как вести бухгалтерский и налоговый учет?

- Какие счета будут включены в рабочий план?

- По каким правилам учитывать активы и пассивы?

- Как начислять амортизацию?

- Какие документы использовать для оформления?

- Кто будет ответственен за учетную деятельность?

Законодательство РФ позволяет предприятиям самостоятельно выбирать способ ведения бухучета в зависимости от формы собственности, вида деятельности, численности персонала, состава активов и пассивов.

Варианты учета можно выбирать в установленных законодательством рамках.

Учетная политика утверждается на следующий год, изменить установленные правила в течение года не получится за редким исключением. Изменения можно вносить только по завершению календарного года. Однако можно добавить порядок отражения новых операций, в отношении которых не было прописано никаких правил, это не считается изменением.

Правильно составленная учетная политика на предприятии поможет оптимизировать бухгалтерский и налоговый учет.

О данном понятии можно также прочитать в ст. 8 Закона №402-ФЗ от 06.12.2011.

Не нужно относиться формально к составлению учетной политики, так как в дальнейшем учетную деятельность придется ввести в соответствии с прописанными правилами, поменять их будет в течение года проблематично.

Новые организации обязаны составить приказ по учетной политике в течение 90 дней с момента регистрации, при этом правила, прописанные в ней, начинаются действовать с даты образования юридического лица.

Рекомендуем почитать:

Бухгалтерские изменения с 1 января 2022 года: изменения в учетной политике, образец для заполнения

Задачи и функции

Задачи и функции учетной политики:

- Обеспечивать отражение всех совершаемых операций.

- Обеспечивать своевременный учет по факту совершения операции.

- Обеспечивать полное отражение всех расходов, не допуская скрытых резервов.

- Обеспечивать равные остатки по данным аналитических и синтетических счетов.

- Обеспечивать рациональное и оптимальное ведение учета, исходя из размеров компании, деятельности, совершаемых операций.

Порядок формирования

Процесс формирования заключается в составлении свода правил по учету объектов:

- в бухгалтерии;

- в целях налогообложения;

- для составления отчетности.

При формировании учетной политики опираться нужно на следующие законодательные акты:

- Федеральный закон «О бухучете» №402-ФЗ от 06.12.2011;

- ПБУ 1/2008;

- Налоговый кодекс РФ.

Формирование заключается в выборе подходящих способов учета из предложенных законодательством, а при их отсутствии — в самостоятельной их разработке.

То есть нужно определиться, как именно будут учитываться активы и пассивы на предприятии. Исходить нужно из размеров компании, вида деятельности, системы налогообложения.

Перед формированием нужно определиться со следующими моментами:

- является ли организация субъектом малого предпринимательства (для малых предприятий бухучет можно вести в упрощенном виде);

- какой режим налогообложения выбран — общий, упрощенный, совмещенный;

- какие операции будут совершаться, какие объекты учитываться — если каких-то операций не будет, то и описывать их учет не нужно.

Учетную политику нужно разделить на несколько разделов — бухгалтерский, налоговый учет, составление отчетности.

Составленный свод правил утверждается приказом руководителя.

Для бухгалтерского учета

Для формирования следует использовать Положения по бухучету (ПБУ).

В учетной политике нужно отразить:

- Рабочий план счетов — список бухгалтерских счетов, на которых будет вестись отражение сумм операций.

- Формы первичных документов — будут использоваться унифицированные формы или самостоятельно разработанные.

- Должность и ФИО сотрудника, ответственного за контроль учетной деятельности — например, главный бухгалтер.

- Формы бухгалтерской отчетности — используются типовые, утвержденные Приказом №66н от 02.07.2010.

- Порядок учета доходов и расходов — как учитываются расходы в себестоимости (полностью или пропорционально стоимости реализованных товаров, работ, услуг), как учитываются доходы от сдачи имущества в аренду (как прочие доходы, если это разовые операции, или как доходы от обычных видов деятельности).

- Стоимость основных средств, при которой объект включается в запасы (МПЗ) без начисления амортизации — не менее 40 000 руб.

- Порядок начисления амортизации — выбирается удобный способ из существующих, применяемые повышающие коэффициенты, указывается, для всех объектов основных средств будет применяться выбранный метод или для групп однородных объектов.

- Порядок проведения переоценки — будет проводиться или нет, с какой периодичностью.

- Порядок учета материалов — по фактической себестоимости на счете 10 или с применением счетов 15 и 16.

- Правила отражения транспортно-заготовительных расходов — ТЗР включаются в себестоимость или учитываются на отдельном счете.

- Метод списания материалов — выбирается метод из трех существующих (по средней себестоимости, ФИФО, по себестоимости каждой единицы).

- Правила учета спецодежды — если таковая есть.

- Порядок отражения товаров — по фактической себестоимости, по продажной стоимости на счете 41 или по фактической себестоимости с использованием счетов 15 и 16. Также нужно указать, ТЗР включаются в себестоимость товаров или отдельно в расходах на продажу.

- Порядок учета продукции — по какой стоимости, на каких счетах, как учитывается незавершенное производство, полуфабрикаты, как распределяются косвенные затраты.

- Правила отражения отложенных налоговых активов и обязательств.

Для налогообложения

Составляется на основе положений Налогового кодекса РФ.

С целью правильного расчета налога на прибыль в учетную политику нужно включить:

- Продолжительность отчетных периодов — 1, 2, 3 и т.д. месяцев или 1 квартал, полугодие, 9 месяцев, год.

- Отражение доходов и расходов — по кассовому методу или по методу начисления.

- Учет основных средств — метод начисления амортизации (линейный или нелинейный), повышающие и понижающие коэффициенты. Пункт очень важный, так как изменить его можно будет только через 5 лет.

- Отражение доходов от сдачи имущества в аренду — учитываются как доходы от реализации, или как внереализационные (исходя из того, является ли это основным видом деятельности).

- Метод списания материалов (по средней себестоимости, ФИФО, по себестоимости единицы).

- Учет товаров и ТЗР.

- Метод списания товаров.

- Создание резервов.

С целью правильного расчета НДС в учетную политику нужно включить:

- Правила ведения раздельного учета входного НДС по операциям, которые облагаются НДС и которые освобождены от этого, распределение налога между ОС и НМА.

- Порядок нумерации счетов-фактур.

С целью правильного расчета налога на имущество:

- Порядок учета имущества, освобождаемого от налога, и амортизации по нему — на отдельных субсчетах, в отдельных регистрах.

- Отражение имущества, по которому налог платится с кадастровой стоимости, и амортизации по нему — на отдельных субсчетах, в отдельном регистре.

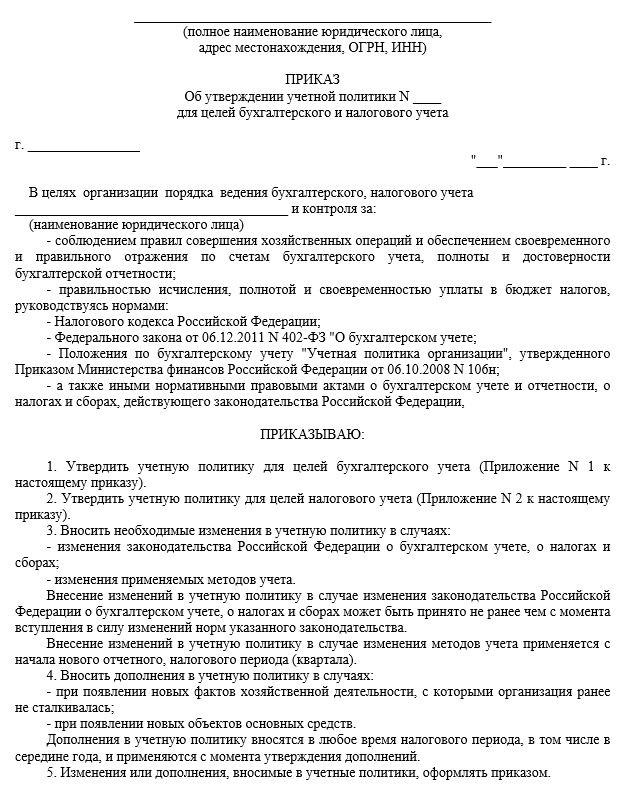

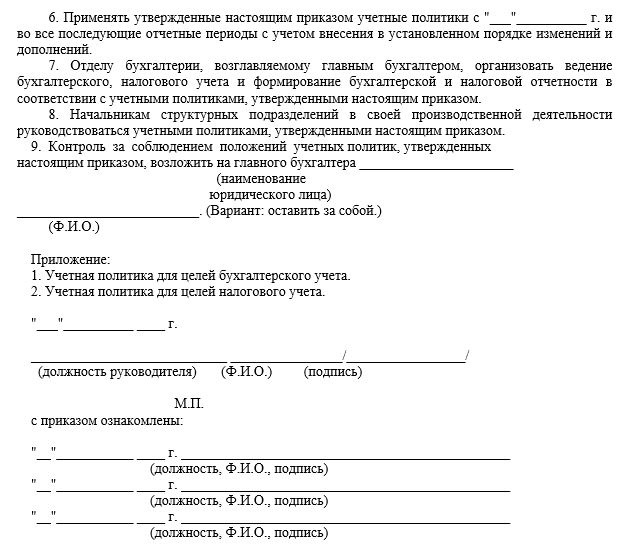

Образец приказа об утверждении

Составленные правила бухучета и налогообложения утверждаются приказом руководителя.

Образец приказа:

Правила внесения изменений

Утвержденная приказом учетная политика может действовать из года в год, если никаких изменений в нее не вносится.

Согласно п. 6 ст. 8 Закона №402-ФЗ, изменить учетные правила можно по следующим причинам:

- изменение требований и стандартов законодательства;

- выбор или разработка более удобного и качественного способа учета;

- изменения деятельности компании;

- реорганизация.

Как правило, смена учетной политики производится с начала нового года, чтобы не было влияния на финансовые показатели. Для правильной подготовки годовой отчетности важно, чтобы правила налогового и бухгалтерского учета активов и пассивов в течение отчетного календарного года были одинаковы.

Если же изменения необходимы в течение года, то их необходимо будет раскрыть в приложении к бухгалтерской годовой отчетности, обосновать их обязательность.

В течение года можно дополнять учетную политику теми правилами, которые не противоречат указанным ранее или не были прописаны.

Для внесения изменений нужно издать приказ за подписью руководителя.

Краткие выводы урока 6

- На каждом предприятии должна быть составлена учетная политика.

- Учетная политика отражает способы ведения бухгалтерского и налогового учета.

- Её формирование заключается в выборе способов учета или самостоятельной их разработке.

- Правила отражения устанавливаются в рамках дозволенного законодательством РФ.

- Опираться нужно на ФЗ О бухучете №402, ПБУ и Налоговый кодекс РФ.

- Эффективная учетная политика позволит грамотно организовать учет на предприятии и повысить экономическую выгоду от его деятельности.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона «О бухгалтерском учете» в удобном формате.

Рекомендуем также прочитать:

Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 2. Что такое активы и пассивы?

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)