Деятельность большинства предприятий направлена на получение прибыли. Только при грамотной организации учета всех совершаемых операций можно правильно сопоставить доходы и расходы организации и оценить степень выгодности организации.

На любом предприятии нужно организовать грамотный бухгалтерский, налоговый и управленческий учет и обеспечить тесную взаимосвязь между ними.

Задача бухгалтерского учета — собирать, регистрировать и обобщать информацию о хозяйственных операциях, а также об имуществе и обязательствах компании для использования в управленческой деятельности.

Задача управленческого учета — анализировать и контролировать результаты деятельности предприятия для планирования дальнейшей работы и развития с целью повышения прибыли.

Задача налогового учета — собирать и обобщать информацию о доходах и расходах для расчета налоговой базы по различным налогам.

Что такое бухгалтерский учет — понятие простыми словами

Деятельность организации состоит из хозяйственных операций.

Хозяйственная операция в бухгалтерском учете — это событие, связанное с финансами компании и вызывающее их изменения.

Примеры хозяйственных операций:

- получение оплаты от покупателя;

- получение товаров от поставщика;

- уплата налога;

- оплата за товар поставщику;

- отпуск материалов в производство;

- начисление зарплаты работникам.

Любое такое событие влечет за собой изменение финансового положения организации.

Задача бухучета — собирать информацию о хозяйственных операций, обобщать ее и регистрировать с учетом установленных правил.

Учитывать суммы операций нужно так, чтобы потом можно было подвести итоги и оценить финансовое состояние предприятия, понять куда двигаться дальше и принять правильные управленческие решения.

Взаимосвязь с управленческим и налоговым учетом

Одного бухгалтерского учета не достаточно для успешной жизни предприятия. Необходима его тесная взаимосвязь с управленческим и налоговым учетом.

Управленческий учет ведется на основании данных бухучета и позволяет планировать и принимать решения относительно дальнейшего развития компании.

Налоговый учет позволяет выполнить свой долг перед государством — рассчитать и уплатить положенные налоги. Порядок учета одних и тех же показателей в бухгалтерском и налоговом учете отличается, поэтому возникает необходимость вести раздельный учет в целях подведения итоговых финансовых результатов и расчета налогов.

Сравнительная таблица:

|

| Бухгалтерский учет | Управленческий учет | Налоговый учет |

| Для кого предназначен | Владельцы, инвесторы, контрагенты, кредиторы, менеджеры | Руководители предприятия, учредители | Налоговый орган |

| Основная задача | Сбор информации для анализа деятельности и финансового состояния | Сбор информации для планирования и управления деятельностью предприятия | Сбор информации для расчета налогов |

| Основные отчеты | Бухгалтерский баланс Отчет о финансовых результатах Отчет об изменениях капитала Отчет о движении денежных средств | Внутренние отчеты, сметы, бюджеты | Налоговые декларации и расчеты |

| Регулирующие законы | ПБУ Федеральный закон 402-ФЗ «О бухгалтерском учете» План счетов | Внутренние правила предприятия | Налоговый кодекс РФ |

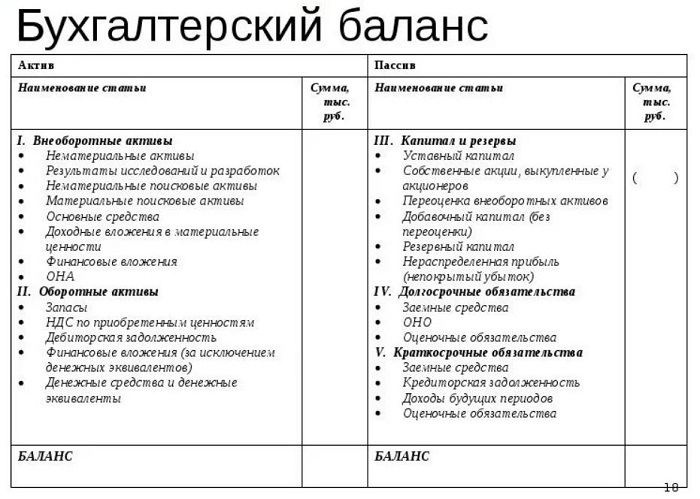

Баланс предприятия

Главный бухгалтерский отчет, показывающий правильность ведения учета на предприятии — это бухгалтерский баланс. Составляется он по итогам года и позволяет сопоставить сумму активов и пассивов предприятия.

Баланс разделен на 2 части — в левой собираются все активы (имущество), в правой — все пассивы (долги, капитал).

Далее считается общая сумма по левой и правой стороне баланса и сравниваются показатели.

Бухучет ведется правильно, если соблюдается равенство активов и пассивов.

Что такое активы и пассивы и почему они равны, разберемся в следующем уроке.

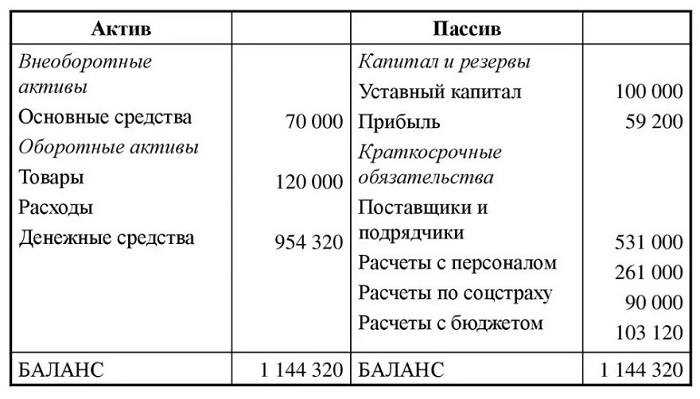

Пример заполнения бухгалтерского баланса:

Что нужно знать о бухучете начинающему бухгалтеру?

Важные определения:

Бухгалтерский учет — это учет всех операций с помощью проводок на бухгалтерских счетах.

Бухгалтерский счет — это двусторонняя таблица со сторонами «Дебет» и «Кредит», в которой показывается сумма операции.

Подробнее о понятии бухгалтерского счета простыми словами.

В каждой операции всегда участвуют два счета.

Пример:

Хозяйственная операция — выплата заработной платы из кассы.

В операции участвуют два счета: 70 «Расчеты с персоналом по оплате труда» и 50 «Касса».

Бухгалтерская проводка — это способ регистрации операции на счетах, который заключается в одновременной записи суммы по дебету одного счета и кредиту другого счета. То есть проводка связывает два счета, участвующие в хозяйственной операции.

Пример:

Хозяйственная операция — поступление оплаты от покупателя в кассу в размере 1 000 руб.

В операции участвуют два счета — 50 «Касса» и 62 «Расчеты с покупателями».

Данная операция регистрируется в бухучете с помощью проводки — сумма операции 1 000 руб. отражается одновременно по дебету счета 50 «Касса» и 62 «Расчеты с покупателями».

Краткая запись проводки — Дебет 50 Кредит 62.

Подробнее понятия бухгалтерского счета и проводки рассмотрим в следующих уроках.

Основные моменты, которые нужно знать о бухгалтерском учете каждому бухгалтеру:

- на начальном этапе выбирается форма ведения бухучета — журнально-ордерная, мемориально-ордерная, Журнал-главная, упрощенная, автоматизированная;

- составляется рабочий перечень счетов на основе типового счетного плана;

- учет ведется непрерывно и постоянно до закрытия организации;

- учет ведется в денежном выражении в российских рублях;

- суммы всех операций отражаются на бухгалтерских счетах;

- для каждой операции составляется первичный документ;

- документ регистрируется в учетных регистрах, виды которых зависят от выбранной формы ведения бухучета;

- каждая операция на основании документа регистрируется с помощью проводки на бухгалтерских счетах;

- в конце каждого месяца подводятся итоги и формируются оборотные ведомости для проверки бухучета;

- в конце каждого года считается итоговый финансовый результат и заполняется годовая отчетность;

- бухучет ведется правильно, если соблюдается важное правило главного годового отчета — бухгалтерского баланса: Сумма активов равна сумме пассивов (активы — это имущество организации, пассивы — источники активов).

Простая схема бухгалтерского учета на предприятии, показывающая принципы непрерывности, взаимосвязанности и общности бухучета:

Три главных принципа бухучета

Принцип 1. Непрерывность.

Бухгалтерский учет — это постоянное наблюдение и фиксация в документах сумм хозяйственных операций.

Принцип 2. Взаимосвязанность.

Каждая совершаемая операций вызывает совершение следующей операции, требующей бухгалтерского оформления.

Принцип 3. Общность.

Ведется сплошной процесс регистрации каждой совершаемой операции, ни одно движение не остается без учета и контроля.

5 важных функций бухгалтерского учета

Функция 1. Контрольная.

Каждая операция контролируется в момента ее планирования, при совершении и после завершения.

Функция 2. Информационная.

Данные бухучета — это главный источник информации о деятельности предприятия, которая впоследствии используется всеми сферами жизни организации для грамотного планирования развития компании.

Функция 3. Аналитическая.

Бухучет позволяет проводить анализ всех сфер финансово-хозяйственной деятельности компании — обеспечение ресурсами, затраты на реализацию и производство, формирование себестоимости и продажных цен, взаимоотношения с покупателями и продавцами, расчеты с персоналом, выявление резервов.

Аналитическая функция тесно связано с информационной и вытекает из нее.

Функция 4. Обеспечение сохранности имущества.

Осуществляется с помощью регулярного проведения инвентаризации, позволяющей проверить наличие собственности.

Тесно связана с функцией контроля.

Функция 5. Обратная связь.

Бухучет обеспечивает обратную связь между всеми структурами деятельности предприятия.

Выводы урока 1

- Бухучет заключается в сборе, обработке, регистрации и хранении информации о совершаемых операциях на предприятии.

- Бухгалтерский учет на предприятии регулируется Федеральным Законом №402-ФЗ и ПБУ.

- Учет на предприятии непрерывен и тесно взаимосвязан с управленческим и налоговым учетом.

- Для каждой операции заполняется документ.

- Для каждой операции выполняется проводка.

- Проводка выполняется на основании первичного документа.

- Учет ведется в денежном выражении.

- Бухучет правильный, если выполняется равенство активов и пассивов в любой момент времени.

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона «О бухгалтерском учете» в удобном формате.

Рекомендуем:

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации — зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)