Прежде, чем регистрировать новую организацию, необходимо определиться с размером уставного капитала — суммой, которую учредители внесут на начальном этапе работы фирмы для дальнейшего использования в деятельности.

Размер уставного капитала будет отражен в учредительных документах и позволит в будущем правильно делить прибыль и отвечать по долгам общества. Для его учета в бухгалтерии применяется бухгалтерский счет 80.

Что такое уставный капитал?

Уставный капитал (УК) — это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив «Уставный капитал» превращается в актив «Деньги, имущество, ценности».

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы — внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. — частная охрана;

- 100 000 000 руб. — тотализаторы;

- 300 000 000 руб. — банки;

- 120 000 000 руб. — страховые компании;

- 80 000 000 руб. — производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации — этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Доля в УК представляет собой ту часть уставного капитала, которую учредитель должен будет передать обществу. В соответствии с ее размером участник будет в дальнейшем получать прибыль от деятельности фирмы или нести ответственность по ее долгам.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Важное дополнение: Минимальная сумма УК, равная 10 000 руб., обязательно должна быть внесена в денежном виде, остальная часть — в любом.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Бухгалтерский учет на счете 80

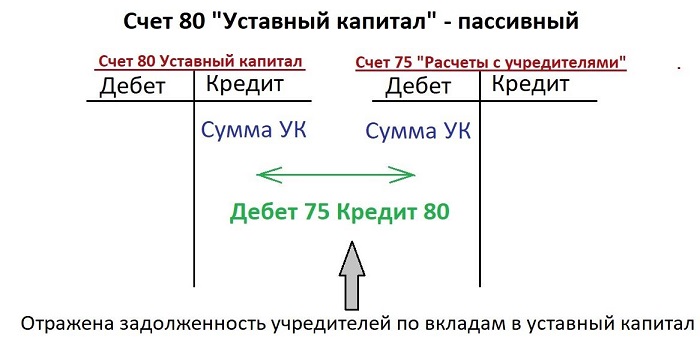

Для учета уставного капитала в бухгалтерии применяется бухгалтерский счет 80 — это пассивный счет, для которого характерны свойства пассивных счетов — по дебету отражается уменьшение пассива, по кредиту — увеличение пассива. В роли пассива в данном случае выступает величина уставного капитала.

На бухгалтерском счете 80:

- по кредиту показывается сумма сформированного УК, а также его увеличение (формирование задолженности предприятия перед учредителями);

- по дебету отражается уменьшение УК или его выдача участникам общества при закрытии фирмы или выходе одного из участников из состава учредителей (погашение или уменьшение задолженности).

Проводки по счету 80 совершаются редко:

- при открытии организации — формируется уставный капитал;

- при изменения величины капитала — уменьшении или увеличении;

- при закрытии организации — возвращаются взносы учредителям.

Любая проводка на счете 80 отражается только после внесения соответствующих изменений в учредительные документы общества.

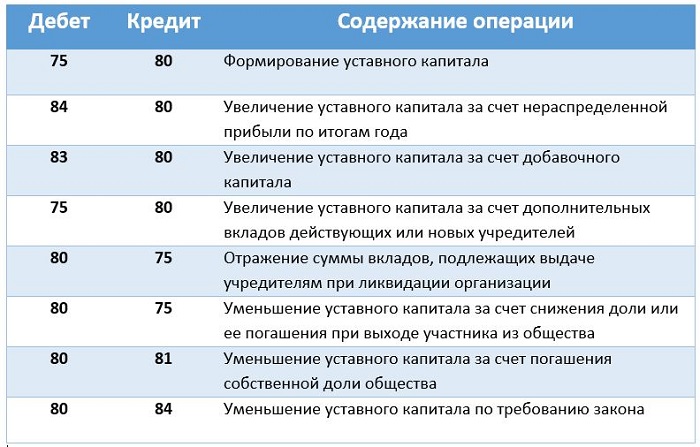

Первая проводка в бухгалтерском учете предприятия отражает формирование уставного капитала — Дебет 75 Кредит 80 (Счет 75 предназначен для учета расчетов с учредителями).

Если в процессе деятельности организации не вносятся изменения в учредительные документы относительно размера уставного капитала, то никаких проводок по счету 80 не совершается до момента закрытия предприятия. Сальдо по счету 80 всегда дебетовое и отражает величину УК на текущий момент времени.

При прекращении деятельности юридического лица выплачиваются взносы учредителям в размере их доли, при этом отражается проводка Дебет 80 Кредит 75, в результате которой сальдо по счету 80 становится нулевым.

Если в процессе деятельности общее собрание учредителей (или единственный участник общества) принимает решение об изменении размера УК, то эту процедуру нужно проводить через налоговую, внося изменения в Устав.

Только после изменения величины капитала в учредительных документах можно в бухгалтерском учете отразить проводки — увеличение УК показывается по кредиту 80, уменьшение — по дебету 80.

Бухгалтерские проводки, отражающие увеличение уставного капитала на счете 80:

- Дебет 84 Кредит 80 – увеличение за счет нераспределенной прибыли по итогам года;

- Дебет 83 Кредит 80 – за счет добавочного капитала;

- Дебет 75.1 Кредит 80 – за счет дополнительных вкладов действующих или новых учредителей.

Бухгалтерские проводки, отражающие уменьшение уставного капитала на счете 80:

- Дебет 80 Кредит 75.1 – уменьшение за счет снижения доли или ее погашения при выходе участника из общества;

- Дебет 80 Кредит 81 – за счет погашения собственной доли общества;

- Дебет 80 Кредит 84 – по требованию закона.

Проводки по изменению уставного капитала совершаются редко, эта процедура достаточно сложная и требует внесения корректировок в учредительные документы.

В большинстве случаев, счет 80 в процессе деятельности организации не трогается, его сальдо остается пассивным до момента ликвидации организации.

Типовые проводки

Для удобства сведем все указанные выше проводки в одну таблицу:

Краткие выводы урока 7

- Уставный капитал – это стартовый капитал, необходимый для начала деятельности фирмы.

- Предприятие отвечает по своим долгам в соответствии с размером УК.

- УК должен быть внесен полностью в течение 4-х месяцев с момента регистрации или в иные сроки, оговоренные в договоре об учреждении общества (но не более 4 месяцев).

- Для бухгалтерского учета УК применяется счет 80.

- Уставный капитал – это пассив, а счет 80 – пассивный.

- Проводка по формированию уставного капитала – Дебет 75 Кредит 80 (Дт 75 Кт 80).

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

- учебник из 70 уроков;

- задачник из 110 задач с решениями и ответами;

- пример ведения бухучета с закрытием года;

- актуальные редакции ПБУ, Плана счетов, Закона «О бухгалтерском учете» в удобном формате.

Рекомендуем также прочитать:

Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 2. Что такое активы и пассивы?

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации — зачем нужна и как составлять?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)