Для управления предприятием необходимо вести бухгалтерский учет, который заключается в учете сумм всех совершаемых операций. Для бухучета применяются, так называемые, счета, на который отражаются суммы операций с помощью правила двойной записи (проводки).

В данном уроке разберем, что такое счета бухгалтерского учета, для его они нужны и как применяются. Рассмотрим строение бух.счетов и их классификацию. Также представлена сводная таблица, в которой собрана удобная характеристика всех счетов с указанием номера, наименования, назначения и вида.

- Что такое счета бухгалтерского учета — понятие простыми словами

- Какую роль играют в бухучете — назначение

- Типовой План счетов

- Рабочий План

- Строение и порядок применения в бухгалтерии

- Обороты и сальдо

- Классификация и виды

- Активные, пассивные и активно-пассивные

- Балансовые и забалансовые

- Синтетические и аналитические, субсчета

- Таблица с расшифровкой

- Выводы урока 3

- Самоучитель для начинающих с нуля

Что такое счета бухгалтерского учета — понятие простыми словами

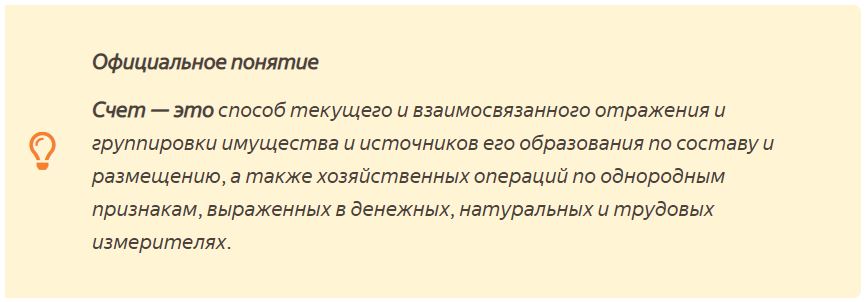

Официальное определение достаточно сложное для восприятия:

Понятие простыми словами:

Счет представляют в виде двусторонней таблицы: левая сторона называется «Дебет», правая — «Кредит».

С помощью счетов осуществляется бухгалтерский учет на предприятии путем занесения суммы операции в дебет или кредит счета.

Все операции группируются по схожим параметрам, для чего разработан типовой перечень бухгалтерских счетов, каждый из которых используются для отражения своего вида имущества или обязательств (активов или пассивов).

Каждый счет имеет:

- номер — от 01 до 99;

- название, кратко отражающее суть учитываемых объектов.

По наименованию счета можно определить, какой вид активов или пассивов учитываются на нем.

Рекомендуем к изучению: Понятие активов и пассивов простыми словами.

Примеры:

- Счет 01 «Основные средства» — предназначен для учета активов — основных средств и всех операций, связанных с их движением;

- Счет 10 «Материалы» — предназначен для учета активов — материалов, сырья, полуфабрикатов и всех операций, связанных с их перемещением;

- Счет 80 «Уставный капитал» — используется для учета пассивов — уставного капитала и операций, связанных с его формированием и изменением.

- Счет 90 «Продажи» — используется для отражения данных об операциях по реализации продукции, товаров, услуг, работ и т.д.

Какую роль играют в бухучете — назначение

Назначение бухгалтерских счетов:

- Отражать сведения о суммах активов и пассивов, имеющихся у предприятия.

- Учитывать суммы операций, совершаемых в хозяйственной деятельности.

Рекомендуем также прочитать: Понятие бухгалтерского учета простыми словами.

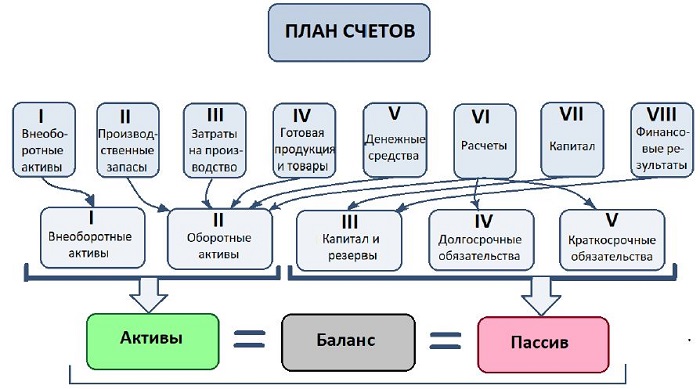

Типовой План счетов

Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета.

План содержит:

- 8 разделов с перечнем балансовых счетов с номерами от 01 до 99 — основных, где ведется учет операций.

- 1 раздел с перечнем забалансовых счетов с номерами от 001 до 011 — вспомогательных, где ведется учет активов и пассивов, не находящихся в собственности компании (арендованное, на временном хранении, на комиссии, выданные и полученные гарантии).

Данные балансовых счетов показывают суммы активов и пассивов предприятия и используются для составления бухгалтерского баланса. Номера у них от 01 до 99, но сейчас задействованы только 62, остальные номера запасные и могут быть использованы компанией в своих целях в соответствии с особенностями деятельности, если не хватает имеющихся счетов.

Данные забалансовых счетов не показываются в бухгалтерском балансе и необходимы для отражения имущества и обязательств, не принадлежащих компании — активы в аренде, на ответхранении, на комиссии, принятые для монтажа, бланки строгой отчетности, гарантии, невозвратные дебиторские долги.

Структура типового Плана:

Рабочий План

Предприятие не обязано применять все счета бухгалтерского учета, включенные в типовой счетный План.

Компания вправе выбрать необходимые счета — Рабочий План, и прописать этот перечень в Приказе по учетной политике.

Строение и порядок применения в бухгалтерии

Схематично бухгалтерский счет представляется в форме таблицы с двумя столбцами Дебет и Кредит.

Сумма каждой операции дважды записывается на счетах — по дебету одного и по кредиту другого. То есть для учета любой операции выбирается два подходящих счета, после чего одновременно вписывается сумма операции в дебет одного и кредит другого. Такой способ учета называется двойной записью или проводкой.

Для каждой хозяйственной операции составляется одна проводка.

Пример:

Операция — Отпуск материалов со склада в производство на сумму 100 000 руб.

Для бухгалтерского учета данной операции нужно выполнить 3 последовательных шага:

- Выбрать два счета из Рабочего Плана — 10 «Материалы» и 20 «Основное производство».

- Вписать сумму операции — 100 000 в дебет одного счета и в кредит другого, в данном случае 100 000 отражается по дебету сч. 10 «Материалы» и по кредиту сч.20 «Основное производство».

Как определить, на каком счете сумму нужно показать по дебету, а на каком по кредиту — разберем в следующем уроке, посвященном бухгалтерским проводкам.

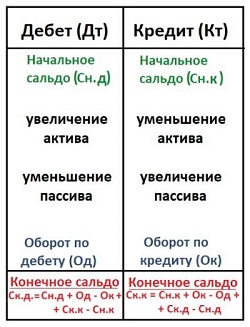

Обороты и сальдо

В отношении счета бухучета используются следующие термины:

В отношении счета бухучета используются следующие термины:

- начальное сальдо — остаток на начало месяца (является одновременно конечным сальдо для предыдущего месяца);

- оборот дебетовый и кредитовый — сумма операций по дебету и кредиту;

- конечное сальдо — остаток на конец месяца (одновременно будет являться начальным сальдо для следующего месяца.

На первое число месяца каждый счет имеет какое-то начальное сальдо (дебетовое, кредитовое или нулевое).

В течение месяца каждая операция учитывается на бухгалтерских счетах посредством проводок (двойных записей).

На последнее число месяца считается сумма всех операций по дебету (дебетовый оборот) и кредиты (кредитовый оборот), после чего рассчитывается конечное сальдо, которое первого числа следующего месяца записывается как начальное для счета.

Таким образом, происходит подведение итогов по всем счетам в конце месяца, их закрытие и далее открытие в начале следующего месяца. В этом заключается один из главных принципов бухучета — непрерывность учетной деятельности.

Формула для расчета сальдо на последнее число месяца:

Ск. = (Сн.д + Од.) — (Сн.к + Ок.),

- если Ск. положительное, то сальдо конечное — дебетовое;

- если Ск. отрицательное, то сальдо конечное — кредитовое.

Классификация и виды

| Классификация счетов бухгалтерского учета | |||

По экономическому содержанию:

| По типу отражаемых объектов:

| По глубине уточнения:

| По включению в баланс:

|

Активные, пассивные и активно-пассивные

В зависимости от того, какой тип имущества или обязательств подлежит бухгалтерскому учету, счета делятся на активные, пассивные и активно-пассивные.

Активные — ведется учет активов (имущественных ценностей) по составу и размещению.

Активные — ведется учет активов (имущественных ценностей) по составу и размещению.

Данные активных счетов отражаются в левой части баланса в разделе «Активы».

Отличительные признаки:

- начальное сальдо всегда дебетовое;

- по дебету счета показывается увеличение имущества;

- по кредиту — уменьшение имущества;

- конечное сальдо всегда дебетовое.

Примеры активных счетов бухучета:

- для отражения денежных средств — 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»;

- для отражения имущества — 01 «Основные средства», 02 «Нематериальные активы», 10 «Материалы», 41 «Товары» и т.д.;

- для отражения затрат — 20 «Основное производство», 25 «Общепроизводственные затраты», 44 «Расходы на продажу» и т.д.

Пассивные — ведется учет пассивов (источников активов) с распределением в зависимости от целевого назначения.

Пассивные — ведется учет пассивов (источников активов) с распределением в зависимости от целевого назначения.

Данные пассивных счетов включаются в правую часть баланса в раздел «Пассивы».

Отличительные признаки:

- начальное сальдо всегда кредитовое;

- по дебету счета показывается уменьшение пассива;

- по кредиту — увеличение пассива;

- конечное сальдо всегда кредитовое.

Примеры пассивных счетов:

- для отражения капитала — 80 «Уставный капитал», 83 «Добавочный капитал», 82 «Резервный капитал»;

- для отражения кредитов — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»;

- для отражения амортизации — 02 «Амортизация основных средств», 04 «Амортизация нематериальных активов».

Активно-пассивные — учитываться могут как активы, так и пассивы. Показатели данных счетах могут включаться как в актив, так и в пассив баланса.

Активно-пассивные — учитываться могут как активы, так и пассивы. Показатели данных счетах могут включаться как в актив, так и в пассив баланса.

Основные характеристики:

- сальдо начальное может быть как дебетовое, так и кредитовое

- при учете активов такие счета ведут себя как активные,

- при учете пассивов — как пассивные;

- сальдо конечное может быть как дебетовое, так и кредитовое.

Примеры активно-пассивных счетов:

- для отражения расчетов с различными лицами — 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 70 «Расчеты с персоналом по оплате труда» и т.д.;

- для отражения доходов/расходов — 90 «Продажи», 91 «Прочие доходы и расходы» и т.д.

Балансовые и забалансовые

По отношению к бухгалтерскому балансу счета можно разделить на балансовые и забалансовые.

Балансовыми являются все счета из 8-ми разделов счетного Плана с номерами от 01 до 99. Это основные счета для ведения бухгалтерского учета, их показатели входят в итоговые финансовые отчеты предприятия и, прежде всего, в баланс и отчет о финансовых результатах.

Примеры балансовых счетов:

- 01 «Основные средства»;

- 02 «Амортизация основных средств»;

- 04 «Нематериальные активы»;

- …

- 99 «Прибыли и убытки.

Забалансовые счета не входят в основные 8 разделов счетного Плана и отражаются отдельно в последнем разделе. В отличие от балансовых они имеют трехзначный цифровой код, а не двухзначный.

Это вспомогательные счета, где отражаются данные о:

- том имуществе, которое находятся во временном пользовании или распоряжении;

- полученных и выданных правах и обязательствах;

- отдельных операциях — учет БСО, износа ОС, списанных дебиторских долгах.

Примеры забалансовых счетов:

- 001 «Арендованные основные средства»;

- 002 «ТМЦ, принятые на ответ.хранение»;

- …

- 011 «Основные средства, сданные в аренду».

Синтетические и аналитические, субсчета

По детализированию бухучета счета можно разделить на синтетические и аналитические.

Все счета из счетного Плана являются синтетическими (первого порядка). Их назначение — вести учет операций в денежном обобщенном виде без излишней детализации.

Пример:

Синтетический счет 10 «Материал» предназначен для отражения материальных ценностей в виде сумм.

По дебету можно увидеть, на какую сумму предприятие имеет материалы на складе, но невозможно определить, какие виды материалов имеются и в каком количестве.

По кредиту можно увидеть, на какую сумму выбыло материалов со склада, но возможно сказать, какие именно МЦ отпущены и в каком количестве.

Для более подробного учета к синтетическим счетам открывают субсчета (второго порядка), где активы и пассивы разделяются по отдельным видам, типам, назначению. Учет на субсчетах ведется в российских рублях.

В счетном Плане содержатся рекомендации для каждого синтетического счета о том, какие именно субсчета можно открыть и что на них учитывать. Субсчета имеют номер, состоящий из двузначного номера счета и через точку добавляется порядковый номер субсчета.

Пример:

Синтетический счет 41 «Товары» используется для учета товарных ценностей, предназначенных для продажи. По дебету отражается общая сумма товаров, поступающих на склад, а также имеющихся в наличии, по кредиту — общая сумма товаров, направляемых на продажу без детализации по видам ценностей.

К синтетическому счету 41 «Товары» согласно Плану можно открыть:

- 41.1 «Товары на складах, базах и овощехранилищах»;

- 41.2 «Товары в розничной торговле» и т.д.

Для большей детализации к синтетическим счетам и субсчетам открываются дополнительно аналитические, где учет можно вести как в рублях, так и в натуральном (штуки, метры, граммы, литры, коробки и т.д.).

Аналитических счетов можно открыть любое количество, так как они служат только для удобства бухучета. Бухгалтер может присвоить им любые номера или наименования.

Предприятие должно вести синтетический учет, но не обязано вести аналитический учет, как правило, он необходимо на крупных предприятиях с больших количеством совершаемых операций и многочисленными денежными потоками.

Пример:

Предприятие продает товары — бытовую химию (стиральные порошки, средства для мытья посуды, стекол, пола, сантехники).

Учет товаров в рублях будет вестись на синтетическом счете 41 «Товары», к которому бухгалтер для удобства и наглядности вправе открыть аналитические счета:

- «Стиральные порошки»;

- «Средства для мытья посуды»;

- «Средства для мытья стекол»;

- «Средства для мыть пола» и т.д.

Возможно ведение аналитического учета по производителям бытовой химии.

Аналитику можно вести в рублях или в коробках, штуках.

Таблица с расшифровкой

В таблице представлена краткая характеристики всех синтетических счетов из типового Плана с разделением по разделам.

| Номер | Название | Вид | Назначение |

| Раздел I. Внеоборотные активы | |||

| 01 | Основные средства | Активный | Приводится информации о наличии и движении ОС |

| 02 | Амортизация основных средств | Пассивный | Отражается начисленная амортизация ОС |

| 03 | Доходные вложения в материальные ценности | Активный | Учитываются ОС, подлежащие передаче во временное пользование другим лицам |

| 04 | Нематериальные активы | Активный | Приводится информации о наличии и движении НМА |

| 05 | Амортизация нематериальных активов | Пассивный | Отражается начисленная амортизация НМА |

| 07 | Оборудование к установке | Активный | Учитывается оборудование, устанавливается в строящихся объектах и требующее предварительных монтажных работ |

| 08 | Вложения во внеоборотные активы | Активный | Сбор расходов, связанных с поступлением и созданием ОС и НМА |

| 09 | Отложенные налоговые активы | Активный | Учитываются ОНА — часть налога на прибыль, которая в последующих периодах приведет к уменьшению налоговой суммы |

| Раздел II. Производственные запасы | |||

| 10 | Материалы | Активный | Учитываются материальные ценности в наличии и их движение (поступление и отпуск) — материалы, запасы, сырьё, полуфабрикаты, топливо и т.д. |

| 11 | Животные на выращивании и откорме | Активный | Приводятся сводные данные о молодых животных для сельскохозяйственных предприятий |

| 14 | Резервы под снижение стоимости материальных ценностей | Активно-пассивный | Определение разницы между рыночной стоимостью материальных ценностей и их себестоимостью |

| 15 | Заготовление и приобретение материальных ценностей | Активно-пассивный | Сбор затрат при поступлении материальных ценностей перед их приходом |

| 16 | Отклонение в стоимости материальных ценностей | Активно-пассивный | Определение разницы между учетной и фактической ценой материальных ценностей |

| 19 | НДС по приобретенным ценностям | Активный | Выделение НДС по поступающим ценностям |

Продолжение таблицы счетов с расшифровкой » » » » »

Выводы урока 3

Краткие выводы урока 3:

- Счет бухучета – таблица с двумя столбцами (дебет/кредит), назначение которой — учет совершаемых операций.

- В типовом Плане содержится 99 балансовых счетов и 11 забалансовых.

- На основе типового счетного Плана создается Рабочий из нужного перечня счетов.

- Бух.счета бывают: синтетические и аналитические, активные, пассивные и активно-пассивные; балансовые и забалансовые.

- Сведения на синтетических счетах показываются в российских рублях, на аналитических — в любом удобном измерителе.

Самоучитель для начинающих с нуля

Доступный самоучитель «Бухучет с нуля за 14 дней» для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон «О бухгалтерском учете» в формате pdf.

Рекомендуем также прочитать:

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

в примере ОШИБКА!!!!

«Пример:

Операция — Отпуск материалов со склада в производство на сумму 100 000 руб.

Для бухгалтерского учета данной операции нужно выполнить 3 последовательных шага:

Выбрать два счета из Рабочего Плана — 10 «Материалы» и 20 «Основное производство».

Вписать сумму операции — 100 000 в дебет одного счета и в кредит другого, в данном случае 100 000 отражается по дебету сч. 10 «Материалы» и по кредиту сч.20 «Основное производство».»

при отпуске материалов в производство материал со склада уходит — поэтому отражается по К-ту сч 10 !!!! а на производство материал приходит — поэтому отражается по Д-ту сч 10!!!

*** на производство приходит — поэтому отражается по Д-ту сч 20