Каждый бухгалтер в ходе своей работы взаимодействует с первичными бухгалтерскими документами — именно они служат основанием для совершения проводок и подтверждают, что операция действительно была совершена.

Без документации бухгалтер не вправе вносить записи на счета бухучета — это важное правило, которое нужно помнить всегда. В любое время контролирующие органы могут запросить бумаги, подтверждающие цифры в различных отчетах (налоговых декларациях, балансе, финансовой отчетности), если документального подтверждения не будет, организации грозят штрафы и проблемы.

Что такое первичные бухгалтерские документы?

Чтобы не допускать нарушений, важно понимать, что такое бухгалтерские первичные документы, какие они бывают, для чего нужны, как оформляются, хранятся и уничтожаются.

Об этом речь пойдет в данном уроке ниже.

Документооборот — это важная часть бухалтерского учета на любом предприятии. Вся хозяйственная деятельность организации состоит из непрерываного совершения различных операций, для каждой составляется первичный документ, который может содержать распоряжение выполнить эту операцию или подтверждение того, что она совершена.

Задача бухгалтера — вести учет всех операций на счетах бухучета с помощью проводок. Совершать проводки можно только на основании документа.

Для этого его нужно получить или оформить самостоятельно, обработать, зарегистрировать. Кроме того, впоследствии его нужно хранить, согласно установленным правилам, а по истечении срока хранения уничтожить его также с соблюдением определенного порядка.

Какие бывают — виды

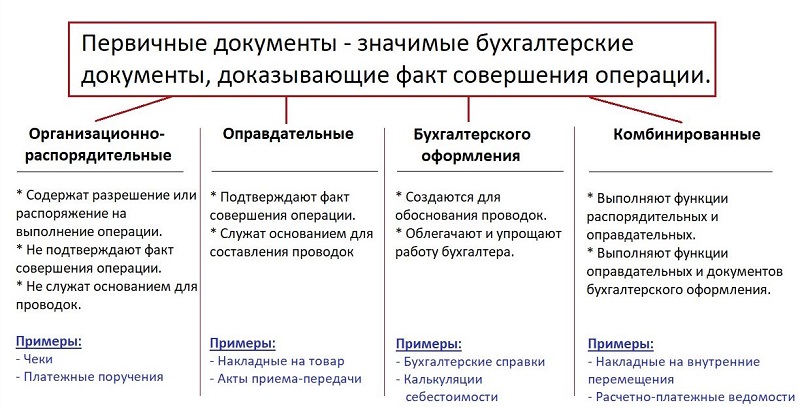

Все документы, с которыми бухгалтеру приходится сталкиваться в ходе работы, можно разделить на 4 большие группы:

- Организационно-распорядительные (включают в текст распоряжение на совершение операции, они не подтверждают того факта, что данная операция выполнена, не служат основанием для отражения бухгалтерских проводок, они лишь дают приказ выполнить определенное действие) — примеры: чеки на снятие наличных в банке, платежные поручения на перечисление безналичных средств, приказы, распоряжения.

- Оправдительные или исполнительные (огромная группа документов, которые являются основанием для отражения проводок и подтверждают факт выполнения хозяйственной операции) — примеры: накладные, акты, инвентаризационные описи и т.д.

- Документы бухгалтерского оформления (нужны лично бухгалтеру, чтобы отразить с помощью проводок те суммы, для которых не составляются оправдательные бумаги, они облегчают работу) — примеры: калькуляции себестоимости, ведомости амортизации, справки о различных расчетах или ошибках в бухучете.

- Комибинированные (о данном понятии говорят, когда один документ обладает свойствами нескольких групп — например, одновременно содержат распоряжение на выполнение операции и подтверждение ее выполнения) — примеры: расчетно-платежные ведомости, накладные на внутренние перемещения МЦ.

Классификация первичных бухгалтерских документов:

Оформление и обязательные реквизиты

Прежде, чем использовать первичный документ по назначению, необходимо убедиться в том, что он имеет необходимую юридическую силу, то есть составлен правильно.

Бухгалтеру следует убедиться, что документ содержит:

- нужные реквизиты;

- достаточную информацию об операции;

- подпись ответственного лица;

- печати при необходимости;

- дату составления.

При этом нужно обращаться внимание на ошибки, опечатки, исправления. Неверные данные нужно корректировать, некоторые документы вовсе не допускают исправлений.

Организация вправе применять для учета типовые унифицированные формы, подготовленные Госкомстатом, или разработать свои первичные бланки. Применение типовых форм не является обязательным в настоящее время. Можно составить свои и закрепить их в учетной политике. Что такое учетная политика, смотрите в Уроке 6.

Типовые первичные формы удобны, содержат нужный перечень реквизитов, упрощают заполнение. Но на практике компании часто применяют свои бланки, адаптированные под особенности конкретной организации.

Это могут быть измененные унифицированные бланки или созданные самостоятельно, главное — чтобы они содержали нужные реквизиты и соответствовали правилам оформления, изложенным в Федеральном законе «О бухгалтерском учете» №402-ФЗ.

Если для оформления применяется своя форма первичного документа, то она должна содержать обязательный набор реквизитов:

- название бланка;

- номер;

- дата оформления;

- реквизиты компании;

- название операции и ее суть;

- количественные значения, денежные или натуральные показатели;

- подписи ответственных лиц;

- печати.

Правила исправления

Любые ошибки в учетных бухгалтерских документах нужно исправлять, иногда для этого приходится оформлять бланк заново, иногда можно внести корректировки непосредственно в оформленную бумагу.

Если документ допускает внесение исправление, то сделать это нужно с помощью аккуратного зачеркивания неверных данных одной чертой и написание рядом верной информации.

Лицо, внесшее исправление, должно заверить его с помощью надписи «исправлено и согласовано с лицами, составившими документ», а также личной подписи и даты корректировки формы.

Не подлежат исправлению:

- приходные и расходные кассовые ордера;

- денежные чеки;

- банковские бумаги.

При допущении ошибок в той документации, которую нельзя исправлять, необходимо брать новый бланк и заполнять его заново.

У кого есть право подписи?

Руководитель организации определяет круг лиц, которые наделяются правом подписи первичных документов. Для этой цели составляется приказ, где приводятся данные ответственных лиц, а также список документации, которую они могут заверять.

Сам руководитель имеет право подписать любой документ компании. Обычно правом подписи также наделяется главный бухгалтер, бухгалтер и иные лица, в зависимости от вида документации.

Некоторые первичные бумаги для юридической значимости обязательно заверять круглой печатью. Ставится печать только на подпись директора компании. Иные лица вправе подписывать документацию на основании приказа или доверенности.

Обработка документации

После поступления к бухгалтеру каждый учетный документ проходит несколько стадий обработки:

- Проверка правильности оформления и наличия всех реквизитов — проверяются все расчеты, цифры, реквизиты, наличие подписей, печатей.

- Регистрация в учетном сводном журнале, книге — для различных групп документов могут применяться свои регистрационные журналы учета.

- Проведение записи на бухгалтерских счетах — суммы проводок указываются в соответствии с документальными данными.

- Направление бумаги на хранение в папку.

- Направление на архивное хранение в течение необходимого срока.

Сколько хранить — сроки

В зависимости от типа и назначения документа его нужно хранить на протяжении определенного временного промежутка. Сроки хранения определяются различными нормативными актами, в том числе:

- Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в РФ»,

- Федеральным законом от 06.12.11 №402-ФЗ;

- Перечнем типовых управленческих архивных документов, утвержденным Приказом Росархива от 20.12.19 №236.

Для большинства бухгалтерских документов срок хранения составляет 5 лет, кассовая и банковская документация также хранится 5 лет. Кадровая документация должна храниться минимум 5 лет, а отдельные документы 75 лет (личные дела, лицевые карточки, трудовые договора).

Отсчитывать его нужно, начиная с 1 января того года, который идет за годом оформления бумаги.

Отдельную документацию нужно хранить на постоянной основе:

- бухгалтерская отчетность;

- книги учета доходов/расходов;

- документация, касающаяся валютных операций;

- годовые ведомости по страховым взносам;

- документация, касающаяся результатов инвентаризации, переоценки;

- отдельные виды договоров.

Порядок и способы архивного хранения

Задача любого предприятия — хранить документацию таким образом, чтобы она была в целости и сохранности. Даже по истечении нескольких лет информация на бумаге должна хорошо читаться.

Для этого нужно обеспечить соответствующие условия для архивного хранения.

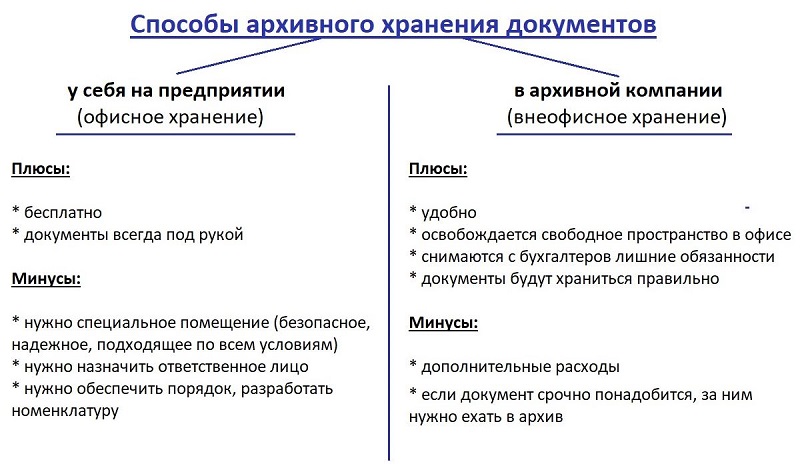

Существует два способа архивного хранения:

- Офисный, когда организация выделяет место на территории организации, обеспечивает там должные условия по температуре, влажности, пожаробезопасности, освещению, размещает в этом месте удобные полки, шкафы, стеллажи для хранения папок, составляет номенклатуру дел для быстрого ориентирования в большой объеме документальной информации;

- Внеофисный, когда организация выбирает специализированную архивную компанию, которая обеспечивает надлежащее и качественное хранение.

Второй способ архивного хранения, конечно, удобен. Не нужно освобождать пространство в офисе, назначать ответственное лицо, создавать особые условия. Можно быть уверенным, что в документах порядок, все в целости и сохранности.

Единственный минус — это дополнительные затраты на оплату услуг архивных компаний. Этот минус может покрыть массу плюсов, получаемых от передачи обязанности по хранению другому лицу — в офисе больше места, работники заняты своими прямыми обязанностями.

На практике первичные документы, которые хранятся на территории организации, часто бывают в очень плачевном состоянии, информация не читается, бланки пропадают, теряются, сложно что-то найти.

Уничтожение

После истечения установленного срока хранения можно уничтожать документ, так как более он не нужен, и лучше освободить пространство.

Уничтожение также нужно проводить по установленным правилам. Нельзя просто взять бумагу, порвать его и бросить в мусорную корзину.

Следует назначить экспертную комиссию, которая:

- проведет проверку документации,

- отберет ту, по которой вышел срок хранения, и оформит их перечень,

- составит акт об уничтожении;

- упакует бумаги в специальную папку;

- оформит накладную на утилизацию.

Далее ненужная документация уничтожается своими средствами или силами сторонних компаний.

Способы уничтожения документов:

- сжигание;

- измельчение;

- химическая утилизация.

Краткие выводы урока 5

- Бухгалтер вправе внести бухгалтерскую запись только на основании первичного документа.

- Оформлять документацию нужно правильно по типовой или свободной форме с обязательным набором реквизитов.

- Подписывать документы может руководитель, а также ограниченный круг лиц, назначенные приказом.

- Каждый документ проверяется на наличие ошибок, регистрируется в журнале, подшивается в папку и хранится до истечения срока хранения.

- Минимальный срок хранения для большинства бухгалтерских первичных документов — 5 лет.

- Хранить документацию можно в офисе в помещении с правильными условиями или в архивной компании.

- Бумаги с истекшими сроками хранения нужно уничтожать, для чего назначается экспертная комиссия.

Самоучитель для начинающих с нуля

Вы можете воспользоваться возможностью самостоятельно изучить бухгалтерский учет — предлагаем простой самоучитель «Бухучет с нуля за 14 дней», он создан специально для начинающих, кто только начинает свой путь в мире бухгалтерии. Написан очень простым и доступным языком.

Самоучитель содержит:

- электронную Книгу с уроками;

- Сборник задач с ответами и решениями;

- Пример ведения бухучета с закрытием года;

- Обновленные версии ПБУ, Плана счетов, Закона «О бухгалтерском учете».

Рекомендуем также прочитать:

- Урок 2. Что такое активы и пассивы?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)