Любое российское предприятие обязано сдавать ежеквартально и по окончании года финансовые отчеты. Годовой исчисляется за полный календарный период с 1 января по 31 декабря. Самозанятым людям и индивидуальным предпринимателям в такой форме предоставлять ничего не нужно.

Главных документов в 2024 г. будет два:

- Форма №1 «Бухгалтерский баланс» за 2023 год, отражает данные активных и пассивных счетов.

- Форма №2 «Отчет о финансовых результатах» за 2023 год, показывает прибыль или убытки по итогам ведения бизнеса.

- Что значит бухгалтерский баланс простым языком

- Общие правила формирования бухгатлерского баланса в 2024 г.

- Что изменилось в порядке представления бухгалтерского баланса с 1 января 2024 года

- Кто обязан сдавать отчеты за 2023 г?

- Сроки сдачи отчетности предприятиями в 2024 г.

- Форма подачи годовой отчетности

- Как заполнить разделы — инструкция

- Таблица: Раздел активов компании

- Таблица: раздел пассивов организации

- Пример заполненной формы 1 бухгалтерского баланса в 2024 г. за 2023 г.

- Выводы

Что значит бухгалтерский баланс простым языком

Бухгалтерский баланс – это главный отчет, представленный как таблица, состоящая из сальдо активных и пассивных счетов, выраженных денежными значениями. Форма №1 отражает результат хозяйственной деятельности предприятия, его финансовое состояние на конец периода:

- квартал,

- полугодие,

- 9 месяцев,

- календарный год.

Отчетность содержит информацию с бухгалтерских счетов, на которых фиксируется каждая хозяйственная операция на основании первичных документов. Бухгалтерский баланс состоит их двух частей:

- Активы.

Это левая сторона формы №1, показывающая стоимостное выражение и состав имущества, принадлежащего предприятию. Форма №1 содержит 2 подраздела показателей: оборотные и внеоборотные активы. К первым относится ценности, расходующееся во время текущей деятельности: материалы, товары, долги покупателей, деньги.

Ко вторым включаются имущество, не участвующие напрямую в хозяйственном обороте, но отражающиеся на счетах бухучета: дорогостоящее оборудование, объекты недвижимости, НМА, выданные займы, долгосрочные вложения.

- Пассивы.

Это правая сторона формы №1, показывающая, откуда у предприятия появились деньги для ведения хозяйственной деятельности. Этот раздел содержит финансовые обязательства, СК (капитал предприятия): внесенный в устав во время создания и акционерный, заемные средства.

Итоговые суммы 2-х разделов, выраженные денежными значениями, идентичны. Поэтому бухгалтерскому отчету присвоено аналогичное название — баланс.

Наличие равенства показателей демонстрирует, что учет у организации ведется должным образом, соответствует требованиям, установленным законодательством России:

- Закон от 06 декабря 2011 № 402-ФЗ «О бухгалтерском учете».

- Приказ Минфина Российской Федерации № 34н от 29 июля 1998 «Об утверждении Положения по ведению бухучета».

Эти нормативные акты содержат правила заполнения отчета по форме №1.

Общие правила формирования бухгатлерского баланса в 2024 г.

Наступивший 2024 год для многих режимов налогообложения характерен изменениями и дополнениями правил их применения и начислений налогов. Корректировки коснулись следующих налогов:

- НДС,

- прибыль,

- имущество,

- НДФЛ.

Правила изменились для оформления налоговых льгот, сдачи отчетности, составления первичных документов, трудоустройства работников.

Минфин утвердил образец новой формы №1 для годового отчета за 2021 г., сдаваемую до 31 марта 2023 г. Отчет надо составлять на основании Приказа № 66н от 02 июля 2010 г. (редакция от 19 апреля 2019 г.).

Для организаций, работающих на общей системе налогообложения (ОСН) – приложение № 01, при упрощенном режиме (УСН) – приложение №5.

Что изменилось в порядке представления бухгалтерского баланса с 1 января 2024 года

С 01.01.2024 г. необязательно пользоваться сервисом оператора ЭДО при отправке электронного формата бухгалтерской отчетности. Это стало возможным благодаря действию ФЗ № 352 от 02 июля 2021 г.

Если вы еще не подключены к ЭДО, то советуем обратиться в компанию, которая все настроить за вас. Компания АЙТи Север-Запад занимается подключением, настройкой и обслуживанием СБИС. Переходите по ссылке, чтобы узнать подробнее.

Сдавать отчеты теперь можно напрямую, их принимает сайт ФНС (Федеральная налоговая служба). Для отправки документов в налоговую инспекцию по месту регистрации предприятия через телекоммуникационный канал связи (ТКС) требуется электронная подпись.

С 01 января 2024 г. подписывать отчеты организации и ИП могут 2-мя способами:

- Сертификатом, выданным ФНС руководителю компании или физическому лицу, действующему как ИП.

Доверенный представитель, чья подпись подтверждена удостоверяющим центром (УЦ). Только при ее наличии он сможет сдавать отчеты от имени организации или предпринимателя.

- Сертификатом, выданным УЦ на имя уполномоченного представителя.

К отправленному отчету должна быть приложена электронная форма доверенности.

Кто обязан сдавать отчеты за 2023 г?

Предприятиям, работающим на обычном режиме налогообложения, установлен обязательный порядок сдачи всех видов отчетности. Их принимает ИФНС, несколько – Росстат и фонд социального страхования с ФОТ (фонд оплаты труда).

Организации и ИП, перешедшие на УСН, зарегистрированные как работодатели, отчитываются по страховым взносам с суммы заработной платы, начисленной сотрудникам. Сведения по таким выплатам передаются инспектору ФНС (фонд социального страхования) и ИФНС, данные по стажу – принимает ПФ (пенсионный фонд).

Для организаций и предпринимателей, работающих на УСН, даже если они не ведут никакой хозяйственной деятельности, предусмотрена сдача налоговой декларации. Это распространяется и на тех, у кого налоговые каникулы. Заполнение бухгалтерского баланса для таких налогоплательщиков не является обязательным, они не сдают его, поскольку им разрешается не вести бухгалтерский учет.

Сроки сдачи отчетности предприятиями в 2024 г.

Декларацию по налогу на прибыль за истекший период 2023 г. необходимо отправить не позднее утвержденного срока – 25 марта 2024 г. (раньше было до 28 числа).

Помимо этого, предусмотрены квартальные отчеты за:

- I кв. – 25 апреля;

- полугодие – 25 июля;

- 9 месяцев – 25 октября.

Годовой отчет за 2021 год должен быть отправлен через сайт ИФНС не позже 31 марта 2024 г.

Декларацию по УСН за 2023 год предприятия сдают до 31 марта 2024 г, ИП — до 4 мая 2024 г.

Бухгалтерская отчетность за 2023 год для подачи в 2023 году:

Форма подачи годовой отчетности

Новый образец упрощенной формы баланса 2024 находится здесь.

Теперь относятся к затратам при расчете прибыли для налогообложения суммы, потраченные на санаторно-курортное лечение, если:

- Договор заключен не через туроператора, а напрямую с санаторием.

- Работодатель оплачивает счета санаторно-курортному лечение за своего сотрудника, родителям, супругам, ребенку.

Изменен бланк декларации по налогу на прибыль, для всех страниц меняются штрихкоды.

- Лист 02 приложения №7 раздел «Г» содержит правки – по-другому рассчитывается вычет по инвестиции, на который разрешается уменьшать налог.

- Раздел «А» листа 03: налоговые агенты отражают выплаты дивидендов.

- Изменения есть и для приложения № 2, касается участников договоров о защите и поощрении капитальных вложений.

Скачать бланк КНД 1151006 в формате PDF (zip-архив 1460.8 кб)

Как заполнить разделы — инструкция

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2020, 2021 и 2023 года.

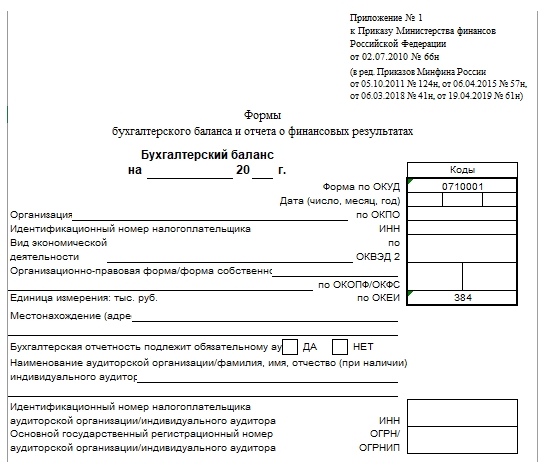

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2023 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

Скачать бланк бухгалтерского баланса

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

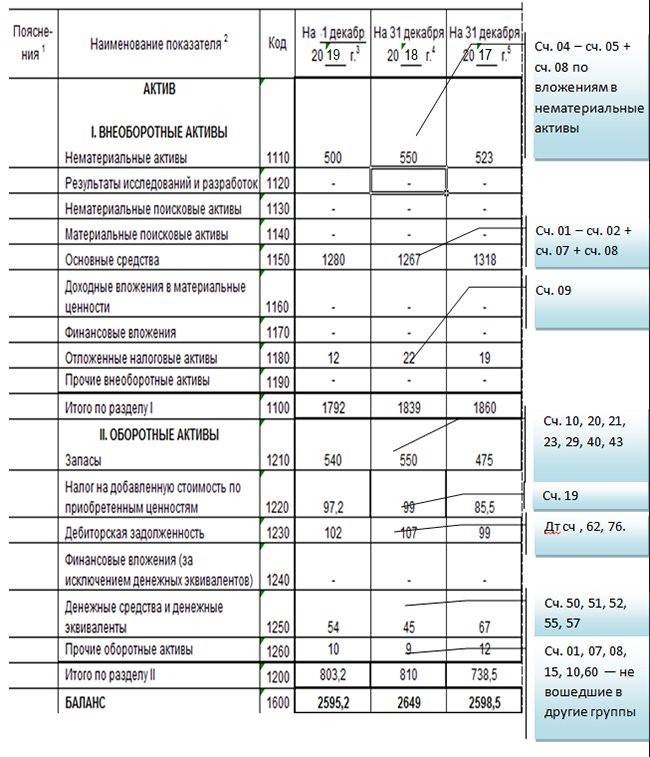

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации. Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года). Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег. Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

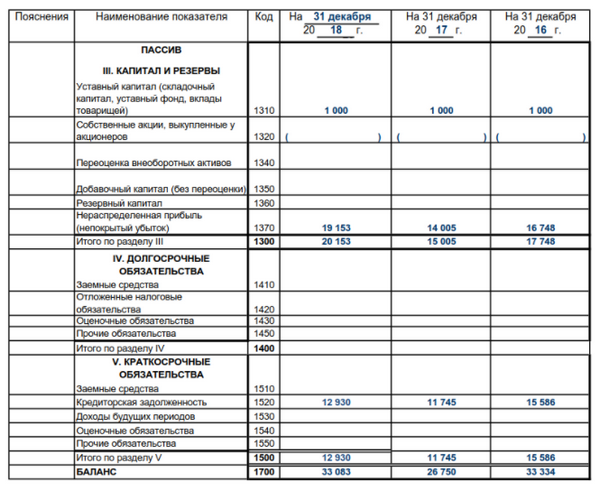

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450.

|

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами. Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. | |

Пример заполнения статей пассива формы №1:

Пример заполненной формы 1 бухгалтерского баланса в 2024 г. за 2023 г.

Отдельное приложение для формы №1 в Exel формате на 2-х страницах вы можете скачать здесь.

Выводы

Не позднее 31 марта 2024 года все организации обязаны сдать в налоговую инспекцию правильно заполненную годовую отчетность. Основным документом является бухгалтерский баланс.

Отчет, составленный по установленной форме №1, отражает показатели активов (имущества) компании и пассивов (источников финансовых средств). Отчетность организаций является публичной, размещается в открытых источниках для внешних пользователей.