Единая упрощенная налоговая декларация (ЕУД) является одной из налоговых отчетных форм. Разберем боле подробно сроки предоставления ЕУД и кто ее предоставляет, а также рассмотрим примеры заполненных ЕУД за 2022 год.

Кто обязан представить Единую упрощенную декларацию?

ЕУД предоставляют субъекты предпринимательской деятельности, в том случае когда они за отчетный промежуток времени не осуществляли финансово-хозяйственную деятельность. Эти субъекты могут заменить несколько «нулевых» деклараций одной ЕУД.

Для представления ЕУД в обязательном порядке соблюдаются следующие условия:

- отсутствие финансовых операций на счетах фирмы лили ИП в отчетном периоде;

- отсутствие облагаемого налогом имущества, по которым субъект является налогоплательщиком.

Структура этих условий чаще всего соответствует новым налогоплательщикам, недавно зарегистрировавшимся и не начавшим свою деятельность. ЕУД редко применяется на практике, так как мало налогоплательщиков, которые подходят под эти условия. Есть такие предприниматели, которые по ошибке считают себя имеющими право на ЕУД, когда у них нет прибыли или предоставленных услуг. Это неверно, потому что также учитываются расходы, которые несет фирма.

Важно отметить, что ЕУД не замещает ежемесячную отчетность.

Иногда можно услышать термин «единая декларация по страховым взносам». Что же это означает? Возможно, здесь говориться о документе, связанном с уплатой страховых взносов, так как этот документ также передается в налоговую инспекцию. Данная отчетность, хотя и не представляет собой декларацию, иногда называется так.

Когда налогоплательщик может сдать единую упрощенную декларацию?

Для лучшего понимания, кто обязан представить ЕУД, рассмотрим несколько примеров:

- Допустим, ОАО «Факел», налоговый резидент, не осуществляло деятельность и не проводило финансовых операций в 2022 году. Несмотря на это у фирмы были расходы по коммунальным платежам, а также выплата зарплаты 1 работнику. В данной ситуации ОАО «Факел» не может предоставить ЕУД, по причине того, что на его расчетном счете выполнялось перемещение денежных средств, даже если прибыли не было.

- ИП Косточкин Е. Д. был зарегистрирован с 1 октября 2022 года и выбрал УСН как систему налогообложения. Однако по неотложным обстоятельствам Косточкин Е. Д. не предоставлял услуги в 2022 году. Перемещение денежных средств не было зафиксировано, так как у него не имелся расчетный счет. В данной ситуации Косточкин Е. Д. может подать ЕУД за 2022 год, но не позже 20 января 2023 года.

- ЗАО «Пульс» находится на ОСНО. За весь 2022 году у фирмы не зафиксировано перемещение денежных средств на расчетном счете, а ещё не проводился ни один платеж. У фирмы нет облагаемого налогом имущества, транспорта или земельного участка. В данной ситуации фирма может подать ЕУД, с включенным в нее налогом на добавленную стоимость и налогом на прибыль.

Определение кода подчиненности СФР после внесения правок с 2023 года, подробнее в ссылке.

Сроки подачи единой упрощенной декларации в 2023 году

Подача ЕУД установлена до определенного дня, это 20-е число месяца, идущего за отчетным периодом, который может быть кварталом, полугодием, 9-ю или 12-ю месяцами. Эти даты остаются неизменным с 2022 года, несмотря на изменения дат подачи у других отчетных форм. Все эти правки относятся к переходу налогоплательщиков на систему ЕНП.

Место подачи ЕУД зависит от организационно-правовой формы субъекта:

- для ИП — по месту регистрации ИП;

- для фирм — по месту регистрации юридического адреса.

Сроки подачи ЕУД в 2023 году:

- 20 января 2023 года декларация подается за 2022 год;

- 20 апреля 2023 года декларация подается за 1-й квартал 2023 года;

- 20 июля 2023 года декларация подается за полугодие 2023 года;

- 20 ноября 2023 года декларация подается за 9 месяцев 2023 года.

До 22.01.2024 нужно будет отчитаться за 2023 год — перенос с субботы 20 января на ближайший, следующий за ним рабочий день.

Способы предоставления ЕУД в налоговую:

- Через почтовое отделение с описью вложения. Здесь документом, удостоверяющим предоставление декларации, будет служить квитанция об оплате.

- Личное посещение налоговой. В данной ситуации декларация предоставляются в двух экземплярах и на каждом ставиться печать о приеме. Один из них находится в налоговой, а другой храниться у налогоплательщика в качестве подтверждения.

- Электронное предоставление через специальные сервисы лили на официальном сайте налоговой службы.

Мы также предлагаем вам ознакомиться со статьей «Бухгалтерский учет счёта 26«.

Заполнение единой упрощенной налоговой декларации в 2022-2023 годах

Рассмотрим алгоритм и общие правила для заполнения единой упрощенной налоговой декларации, которые были приняты Минфином России от 10 июля 2007 года N 62н и остаются актуальными до сих пор.

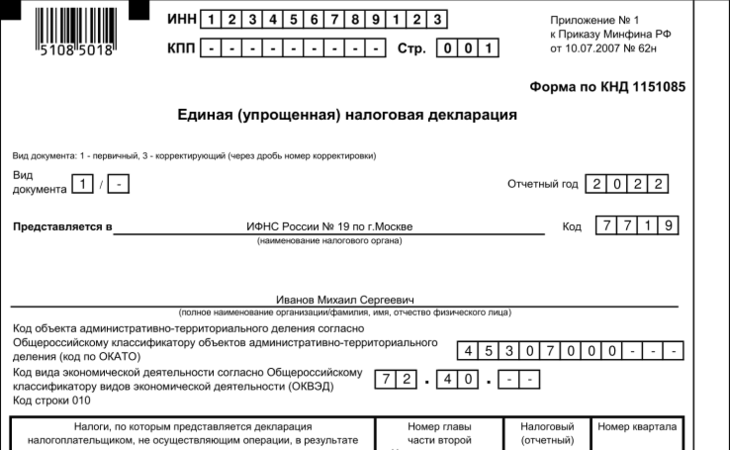

Основные правила по заполнению единой упрощенной налоговой декларации (форма КНД 1151085) приведены ниже:

- Декларацию допускается заполнять в печатном виде, а ещё от руки, используя черные или синие чернила;

- Запрещается использовать корректоры для исправления ошибок;

- Первая страница рассчитана для заполнения юрлицами или ИП, а вторая для заполнения физическими лицами;

Давайте разберем правила заполнения первой страницы упрощенной декларации:

- в строках «ИНН» и «КПП» фирма заполняет свои ИНН и КПП в соответствии с данными из св-ва о постановке на учет в налоговой, ИП прописывает только свой ИНН, согласно св-ву;

- в строке «Вид документа» устанавливается:

- «1» когда это первичное предоставление декларации;

- «3» когда предоставляется корректирующий счет, в таком случае через “/” пишется номер корректировки, к примеру, «3/1» для первой корректировки.

- в строке «Отчетный год» пишется тот год, за который предоставляется декларация;

- в строке «Предоставляется в» пишется название налоговой, в который будет направлена декларация, а в строке «Код» — его код;

- в строке «ОКАТО» прописывается код ОКТМО (согласно письму ФНС России от 17.10.2013 года N ЕД-4-3/18585);

- в строке «Код вида экономической деятельности» прописывается код по ОКВЭД соответствующей фирме или ИП.

Рассмотрим процесс заполнения налоговой таблицы с учетом следующих указаний:

- В поле 1 таблицы необходимо указать название налога, а во втором поле – номер отвечающей главы Налогового кодекса Российской Федерации.

- Третье и четвертое поле предназначены для ввода информации о налоговом периоде и заполняются таким образом:

- Когда налоговый период по этому налогу составляет квартал, в этом случае в поле 3 следует указать «03», а в поле 4 – номер соответствующего квартала: «01», «02», «03» или «04».

- Когда налоговый период по этому налогу – год, и отчетные периоды определяются нарастающим итогом, то поле 4 не заполняется, а в поле 3 прописывается номер, соотносящийся с отчетным периодом:

— для квартала — «3»;

— для полугодия — «6»;

— для 9–ти месяцев — «9»;

— для года — «0».

- Далее следует прописать телефонный номер для связи, по отдельности количество страниц в самой декларации и в подтверждающих документах.

Когда декларация подписывается директором компании или ИП, в данной ситуации нужно указать его полное имя, подпись, а также поставить печать компании, если таковая есть. Еще укажите дату заполнения декларации. Когда декларация подписывается доверенным лицом, укажите его полное имя и предоставьте документ, подтверждающий его статус:

- для фирмы это будет доверенность на официальном бланке компании с печатью и подписью директора организации;

- для ИП это будет доверенность на доверенное лицо, заверенная нотариусом.

На второй странице таблицы предусмотрены поля для заполнения персональной информации для физлиц. Обычно этот этап заполнения не вызывает серьезных трудностей.

Подробнее о едином налоговом платеже для физических лиц читайте в нашей статье, перейдя по ссылке.

Единая упрощенная декларация — образец заполнения

Однако полезно также ознакомиться с образцом заполнения единой упрощенной налоговой декларации, особенно если возникает вопрос о возможности представления нулевой единой упрощенной налоговой декларации. Первоначально единая упрощенная декларация создавалась в нулевой форме, что означает отсутствие в ней цифровых показателей, которые характеризуют деятельность налогоплательщика. Именно поэтому она не предусматривает поля для заполнения данных, которые отсутствуют. Более того, она отражает информацию о том, что нет оснований для уплаты нескольких налогов одновременно. В случае обычной нулевой декларации, она заполняется на бланке конкретного налога, используемого для предоставления исходных данных для расчета налоговой базы. В случае отсутствия этих данных, их можно заменить прочерками.

Итоги

Важно упомянуть, на подачу единой упрощенной налоговой декларации имеют право не все налогоплательщики. Они должны соответствовать конкретным условиям, таким как отсутствие денежных операций по счету и в кассе, а также отсутствие облагаемого налогом имущества.