После того, как завершается календарный год, все фирмы должны сдать в территориальную ФНС годовую отчетность. Отчет о финансовых результатах предприятия за 2022 год входит в комплект обязательных отчетных документов, предусмотренных российским законодательством.

В случае отказа от отправки или нарушения срока сдачи отчета, контролирующие органы выписывают на организацию штрафы.

- Что представляет собой отчет о финансовых результатах

- Вертикальный анализ

- Изменения в отчетности о финансовых результатах с 2023 года

- Кто должен сдавать отчетность по форме №2

- Срок отправки отчетов по форме №2 в 2023 г.

- Куда подавать

- В каком виде подавать

- Заполнение формы №2 по строкам с расшифровкой

- Скачать бланк формы 2 отчета о финансовых результатах и заполненный образец

- Соответствие баланса и отчета о финансовых результатах

- Заключение

Что представляет собой отчет о финансовых результатах

Это известный всем главным бухгалтерам отчет, отражающий доходы и расходы. Отчетность, которая сдается по установленной законом форме №2, наравне с балансом считается одним из главных видов отчётности. Эти 2 документа интересны многим юридическим и физическим лицам. Например, по ним принимаются решения:

- контрагентами о сотрудничестве;

- банками о выдаче кредитов;

- инвесторами о вложениях в уставной капитал компании.

Бланк отчета по форме №2 для ООО утвержден Приказом МФ РФ №66н от 02 июля 2010 года.

Доходы отражаются по оценке «нетто» за вычетом НДС и акцизных отчислений. Анализ такого отчета помогает руководителю организации понять, насколько эффективно работает компания. Для топ-менеджеров особенно полезным показателем, помогающим оценить результат хозяйственной деятельности, является рентабельность.

Вертикальный анализ

Некоторые компании проводят вертикальный анализ отчета, когда общая сумма показателей формы №2 принимается за 100%, а конкретная статья представляется процентными долями от базового значения. Такой метод позволяет сделать вывод о структуре, получить отчет о движении активов бухгалтерского баланса и выручке за отчетный период. По нему можно отследить динамику показателей.

Преимущества использования вертикального анализа:

- Позволяет проанализировать результаты хозяйственной деятельности компании на основе относительных данных, движении активов.

- Можно сравнивать разные предприятия, занимающиеся одинаковым отраслевым бизнесом.

Помогает сравнивать похожие по виду деятельности организации, отличающиеся количеством использованных ресурсов для производства продукции и иными параметрами.

Изменения в отчетности о финансовых результатах с 2023 года

Регламент формирования бухучета на текущий год (2023) парламентариями пересмотрен, туда внесены значительные правки. Это напрямую коснулось правила определения прибыли и расчета налога. Отчет по форме №2 затронули следующие изменения:

- Строчка 2 410 сейчас формируется как сложение данных 2 411 и 2 412.

Для 2411 строчки берутся данные из отчетной декларации по прибыли – листок 02 пункт 180. 2 412 – это изменение величины ОНО и ОНА (отложенные начисления и активы по налогам).

- По строчке 2 460 показываются прочие доходные и расходные данные, непосредственно отнесенные на субсчета 99 сч.

- Для определения величины показателя прибыли применяется выражение: строчки 2 400 = 2 300 минус 2 410 минус 2 460.

- Появился новый пункт 2 530, использующийся тогда, когда имущество переоценивается (увеличивается стоимость).

Для сдачи отчета, отражающего прибыль и убытки, необходимо пользоваться официально утвержденным Минфином РФ бланком (образец вложен), по другому ИФНС документы не принимает.

Кто должен сдавать отчетность по форме №2

Отчет, подготовленная по форме №2 предоставляют все юридические лица. Организации, относящиеся к малому бизнесу, имеют право пользоваться упрощенной формой отчета. Для них предусмотрено меньше строк, обязательных к заполнению. Упрощенная форма предусмотрена как приложение № 5 к приказу МФ РФ № 66н.

Юридические лица, применяющие разрешенную законом простую систему учета, не использующие при этом ПБУ 18/02, все равно считают ОНО и ОНА, отражают эту информацию по строчке 2 412. Организация, работающая на УСН, показывает начисление того налога, который соответствует её режиму налогообложения.

Срок отправки отчетов по форме №2 в 2023 г.

Это устанавливается российским законодательством, на текущий момент ничего не изменилось. Сроки для сдачи отчетов остались такими же, как в предыдущие годы. Годовой бухгалтерский отчёт за 2022 год, включая форму № 2, необходимо отправить не позднее 31 марта 2022 г. Если дата совпадает с выходными, то срок переносится на первый рабочий день.

Куда подавать

Юридические лица отправляют отчетность по форме №2 только в ИФНС, как и бухгалтерский баланс по форме №1 и приложения. До 2019 года нужно было подавать еще в органы статистики, но теперь этого больше не требуется.

В каком виде подавать

Раньше у предприятий был выбор, каким способом сдавать бухгалтерский отчет: на бумажном носителе или в электронном виде. Однако, начиная с отчетности за 2019 год, сохранился лишь второй вариант – по защищенной линии связи отправка документов на сайт ИФНС с помощью аккредитованной фирмы.

Запрет коснулся и для предприятий малого бизнеса. Начиная с 1 января этого года такие компании, как и все остальные юридические лица, отправляют все без исключения отчеты по интернету. Изменения утверждены ФЗ № 444 от 28 ноября 2018 г.

Заполнение формы №2 по строкам с расшифровкой

В титульном листе бланка №2 заполняются информация по юридическому лицу и остальные данные. В поле отчета указывается код отчетного образца на основании общероссийского классификатора учетных документов – 0710002. В настоящее время в пункте единица измерения показатели вписываются только в тыс. руб., вне зависимости от величины оборота.

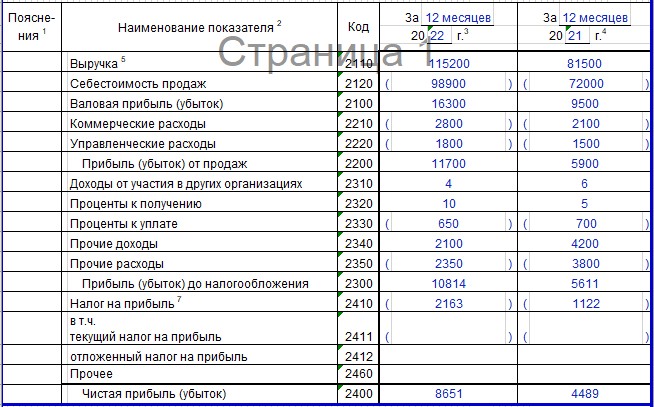

Таблица, которая поможет ответить на вопрос: как составить годовой отчет о финансовых результатах за 2022 год.

| Строки формы №2 и название | Порядок отражения доходных и расходных показателей |

| 2 110 Выручка | Валовый доход от уставного вида деятельности за вычетом налога на добавленную стоимость (НДС) и акцизных сборов. Когда у фирмы несколько видов деятельности, можно предоставить расшифровку данного показателя, но пояснение законом не предусмотрено. Кт 90.1 – Дт 90.3, 90.4 |

| 2 120 Себестоимость продаж | Издержки, которые непосредственно касаются продажи изделий, товаров, оказания услуг. В торговле – расходы на закупку реализованной номенклатуры, производстве: ФОТ рабочих, стоимость материалов и амортизация оборудования, участвующих в производственном цикле. Дт 20 счета с кредита 20/ 23/ 29/ 41/ 43/ 45 Все показатели, имеющих отношение к затратам, в отчетности нужно ставить в скобках. |

| 2 100 Валовая прибыль (убыток) | Рассчитывается как вычитание себестоимости от выручки Строки 2 100 = 2 110 – 2 120 |

| 2 210 Коммерческие расходы | Затраты, имеющие отношение к маркетингу, реализации товаров, готовой продукции, оказанием услуг, выполнением подряда. Сюда относятся: рекламные расходы, транспортные издержки, арендные платежи за складские помещения. Дт 90.2 Кт 44 «Расходы на продажу». |

| 2 220 Управленческие расходы | Затраты, относящиеся не к конкретной номенклатуре, а общем связанные с управленческими действиями. К таким расходам относятся: ФОТ руководителя, бухгалтерского и кадрового отдела, арендные платежи за офис, амортизационные начисления по офисному оборудованию. Дт 90.2 Кт 26 «Общехозяйственные расходы». |

| 2 200 Прибыль (убыток) от продаж | Для расчета из валовой прибыли вычитаются коммерческие и общие затраты по управлению компанией. Строки 2 200 = 2 100 – 2 210 – 2 220 |

| 2 310 Доходы от участия в разных компаниях | Здесь учитываются полученные суммы по дивидендам, доход от переуступки доли в УК различных юридических лиц Дт 76 Кт 91.1 |

| 2 320 Проценты к получению | Отражаются доходы от депозитов, выставленных получателям заемных средств счета за проценты Дт 73, 76 Кт 91.1 |

| 2 330 Проценты к уплате | Начисленные проценты по полученным кредитным ресурсам, подлежащие к уплате Дт 91.2 Кт 66, 67 |

| 2 340 Прочие доходы | Выручка от передачи активов компании в аренду, реализация излишков материалов, то есть вся выручка, не относящаяся к уставному направлению бизнеса Дт 62, 76 Кт 91.1 |

| 2 350

| Прочие расходы |

| 2 300 Прибыль (убыток) | Учитывается прибыль до начисления налогов Строчки 2 300 = 2 200 + 2 310 + 2 320 – 2 330 + 2 340 – 2 350 |

| 2 410 Налоговые обязательства по прибыли | Указывается начисленное к оплате налоговый отчислений |

| 2 411 Включая текущий налог на прибыль | Формула для вычисления показателя: Строчки 2 411 = (Кт 99 – Д 99) + (Дт 09 – Кт 09) + (Кт 77 – Дт 77) |

| 2 412 Отложенный налог | 2 варианта для выбора: 1.Строка 2 412 = Сальдо счетов (09 – 77) (оба на 31.12.21) – (09 + 77) (оба на 31.12.20) 2.Строчка 2 412 = Дт 09 – Кт 09 + Дт 77 – Кт 77 |

| 2 460 | Прочее |

| 2 400 Чистая прибыль | Формула расчете чистой прибыли Строчки 2 400 = 2 300 – 2 410 +/- 2 460 |

Пример заполнения формы №2

Анализ показателей отчета о финансовых результатах дает руководителю компании информацию о том, насколько эффективно работал бизнес в прошедшем периоде. Поскольку такая отчетность в России является публичной, в интернете можно найти информацию по конкурентам и сравнить с собственными данными.

Скачать бланк формы 2 отчета о финансовых результатах и заполненный образец

Измененный бланк для отчетного периода 2021 г., заполняемый по установленной форме №2, можно скачать ниже по прямой ссылке с нашего сайта.

Образец, заполненный на условных показателях, который показывает, как должна выглядеть в 2022 году отчетность о прибылях и убытках, представлен в приложении в формате еxcel.

Скачать пример заполнения отчета о финансовых результатах за 2022 год

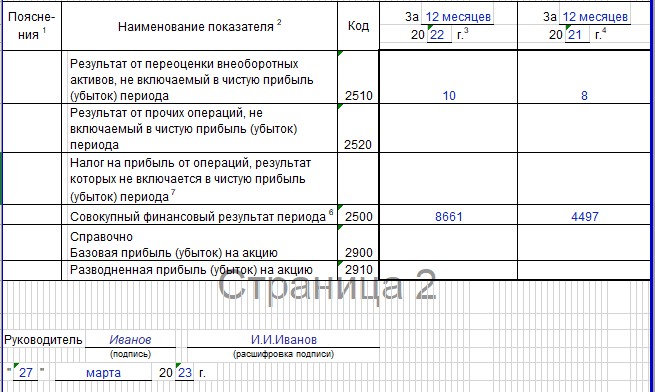

Соответствие баланса и отчета о финансовых результатах

Взаимная увязка двух основных отчетов представляет собой соответствие друг другу данных или равенство показателей. Их наличие устанавливается или главным бухгалтером компании или налоговыми органами. Цели данной операции, следующие:

- контроль над достоверностью информации;

- полнота данных, указанных в отчетах;

- выявление ошибок, несостыковок и их устранение;

- определение корректности заполнения строк;

- более глубокое понимание показателей бухгалтерских отчетов.

Отсутствие увязок влечет за собой инициирование камеральной или выездной проверки. Проверять отчетность важно самому предприятию, чтобы исключить возникновение проблем и конфликты с ИФНС.

Для проверки увязки показателей между балансом и отчетом по доходам и расходам производится расчет по следующей формуле:

- Строки 1370 формы №1 (нераспределенная прибыль на 31.12.22 г.) = (то же на 31.12.21 г) + 2400 формы №2 (чистая прибыль текущего периода).

В случае распределения дивидендов такое равенство не будет соблюдено ровно на сумму выплаченных дивидендов. В этом случае формула увязки другая:

- Строки 1370 формы №1 (нераспределенная прибыль на 31.12.22 г.) = (то же на 31.12.21 г) + 2400 формы №2 (чистая прибыль текущего периода) – выплаченные дивиденды.

Кроме указанного выше сопоставления, проверяется еще один показатель:

- Строки 1180 формы №1 (отложенный налог на прибыль) соответствует строке 2412 формы №2.

Главному бухгалтеру следует в своей работе придерживаться важного правила – только после полной проверки сдавать в налоговую инспекцию годовую отчетность.

Бухгалтерская отчетность за 2022 год для подачи в 2023 году:

Заключение

Не позднее 31 марта 2023 года все организации должны отправить в ИФНС правильно заполненный и взаимоувязанный с бухгалтерским балансом отчет о финансовых результатах. Документ заполняется на бланке утвержденного образца по определенным правилам, установленным российским законодательством.

Отчет по форме №2 отражает данные по прибыли и убыткам компании. Информация по отчетности предприятий публичная, размещается в открытых источниках.