Традиционно по завершению очередного календарного 2020 года все организации обязаны заполнить и сдать бухгалтерскую отчетность в ФНС, в которой в качестве формы 2 формируется отчет о финансовых результатах (бывший о прибылях и убытках).

В 2021 году нужно сдать отчет до 31 марта включительно. В статье рассмотрение заполнение данной формы по строкам, а также приведен образец в заполненном виде за 2020 год.

Что показывает отчет о финансовых результатах?

Данный отчет ранее назывался о прибылях и убытках и соответствовал форме 2 бухгалтерской отчетности. Его показатели очень важны, так как характеризуют финансовые результаты организации за отчетный период.

Сдается он вместе с бухгалтерским балансом и дает более детальное представление о финансовых результатах организации по различным видам деятельности, а также прочих доходах и расходах организации.

Данные вносятся на 31 декабря отчетного года, а также 31 декабря предыдущего года, то есть появляется возможность оценить прибыли и убытки организации за два последних года.

Обновление здесь:

Кто должен сдавать?

Прежде всего, надо отметить, что действующее законодательство РФ обязывает любых юридических лиц (юрлиц) – организации, фирмы, предприятия – ежегодно составлять и передавать отчет о финансовых результатах (ОФР) исключительно в налоговую службу (ФНС).

При этом подавляющему большинству компаний не нужно подавать указанную отчетность в госорганы статистики (такая обязанность сохранилась для юрлиц, формирующих финансовую отчетность с информацией, законодательно отнесенной к государственной тайне).

Получается, что любые предприятия должны правильно заполнять и своевременно направлять в налоговую службу годовую финотчетность, включающую отчет о финансовых результатах и бухгалтерский баланс. Данная обязанность существует у всех юридических лиц безотносительно к применяемым системам налогообложения.

Бухгалтерская отчетность за 2020 год для подачи в 2021 год:

Что касается структурных подразделений зарубежных организаций (как вариант, российских представительств или филиалов иностранных компаний), то они вправе не сдавать финотчетность (баланс, ОФР) в ФНС. Индивидуальные предприниматели (сокращенное обозначение – ИП) также могут не представлять данную отчетность в налоговый орган.

Законодательством РФ четко установлено, что определенные юридические лица могут вести упрощенный бухучет, который подразумевает подготовку и представление бухгалтерской отчетности в упрощенном (сокращенном) виде. Это касается субъектов малого предпринимательства, а также организаций, правомерно отнесенных к некоммерческим организациям. При этом отчет о финансовых результатах и баланс обязательно формируются такими предприятиями ежегодно.

Сроки сдачи в 2021 году

Как оговорено российским законодательством, годовая бухгалтерская отчетность, которая включает отчет о финансовых результатах, баланс и другие отчетные формы, должна быть представлена юридическим лицом в ФНС не позднее 3 (трех) месяцев, следующих за отчетным годом.

Данное правило применяется как для обычной (полной) отчетности, так и для упрощенных форм.

За 2020 год отчеты нужно сдать в ФНС до 31.03.2021 включительно. Так как 31 марта в 2021 году выпадает на рабочий день, то никаких переносов сроков сдачи не ожидается.

В каком виде подавать в ФНС?

Годовая отчетность, составленная на основе бухгалтерского учета предприятия, сдается предприятием в ФНС по телекоммуникационным каналам специального назначения. При этом вся финотчетность – ОФР, баланс, документы-приложения – составляется исключительно в электронной форме.

Отправка электронной бухгалтерской отчетности производится через оператора – уполномоченного информационного посредника.

При этом форма составления и представления бланка отчета должна соответствовать общеобязательному шаблону ОКУД 0710002. Данный бланк содержится в качестве Приложения к Приказу №66н от 02.07.2010 в ред. от 19.04.2019.

Упрощенная форма ОФР, применяемая определенными юрлицами (например, некоммерческими структурами, а также субъектами малого предпринимательства – СМП), регламентирована Приказом Минфина РФ № 66н от 02.07.2010 (нужно смотреть Приложение 5).

Как заполнить форму 2 за 2020 год?

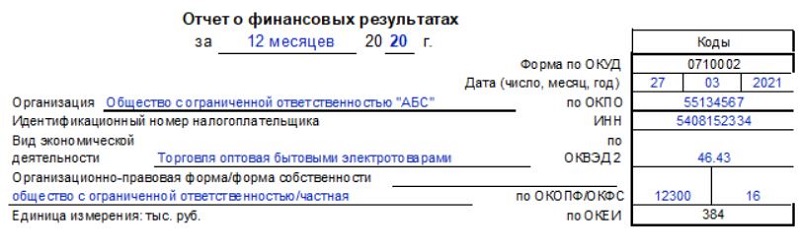

Отчет включает вступительную (титульную) и основную (табличную) часть. Заполняя форму 2, следует указывать только актуальные и корректные сведения.

Вступительная часть ОФР содержит такую информацию:

- Наименование самого документа.

- Отчетный период — 2020 год.

- Дата представления ОФР в 2021 году.

- Название и необходимые коды (реквизиты) организации — ОКПО, ИНН, ОКОПФ, ОКФС.

- Вид экономической деятельности нужно брать из ОКВЭД 2.

- Единица измерения. Шаблоном установлено, что все показатели ОФР отображаются исключительно в тысячах рублей (тыс. руб.) — код по ОКЕИ 384 (ранее была возможность также указывать показатели в миллионах рублей, в новом бланке такой возможности нет).

Пример заполнения титульной части отчета:

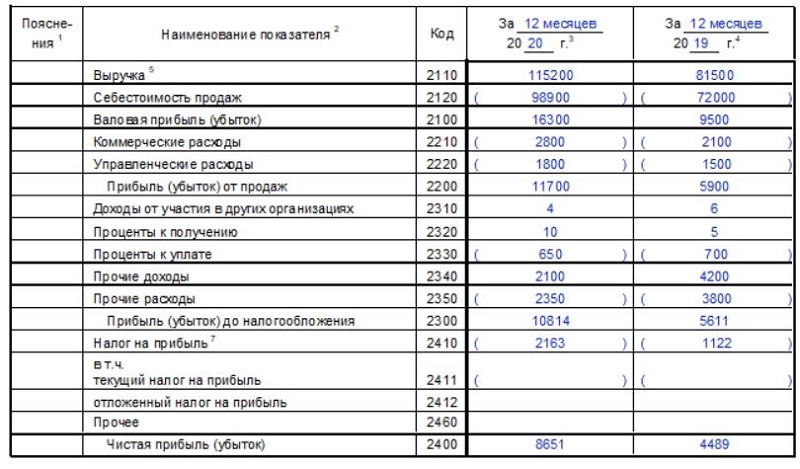

Основная часть бланка отчета, формируемого за 2020 год, включает показатели, которые представляются для отчетного периода (в данном случае – 2020 год) и для предыдущего периода (в данном случае – 2019 год). При этом в графе «Пояснения» для каждого показателя, представленного в соответствующей строке, указывается номер надлежащего пояснения (субъекты малого предпринимательства вправе этого не делать).

Ниже в таблице представлено построчное заполнение всех строк отчета о финансовых результатах.

Используемые в таблице условные обозначения:

- ДТ – дебет соответствующего счета

- КТ – кредит соответствующего счета.

- ОД – дебетовый оборот (оборот по дебету) соответствующего счета за конкретный год.

- ОК – кредитовый оборот (оборот по кредиту) соответствующего счета за конкретный год.

Заполнение по строкам

| Номер строки | Что указывается |

| Основные показатели отчета о финансовых результатах | |

| 2110 | Выручка. Фиксируется сумма всех доходов, полученных организацией от своей обычной деятельности, то есть так называемая реализационная выручка. Здесь отражаются поступления от продажи (реализации) товаров, оказания услуг, выполнения работ. При этом выручку нужно показывать за вычетом НДС и акцизов. Показатель = ОК 90 (субсчет выручки) – ОД9 0 (субсчет акцизов, НДС). |

| 2120 | Себестоимость продаж. Фиксируется сумма так называемой реализационной себестоимости. Является отрицательным показателем – отражается в характерных скобках. Показатель = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 20, КТ 23, КТ 29, КТ 41, КТ 42, КТ 43, КТ 45. |

| 2100 | Валовая прибыль юрлица (как вариант, валовой убыток). Показатель = Из суммы по строке 2110 нужно вычесть сумму по строке 2120. |

| 2210 | Коммерческие расходы. Показываются затраты на сбыт (маркетинг). Показатель отрицательный – отражается в характерных скобках. В качестве коммерческих расходов могут выступать затраты на упаковку, перевозку, рекламу, складирование готовой продукции (например, аренда склада) и т.п. Сумма = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 44. |

| 2220 | Управленческие расходы. Данная величина отрицательная – отражается в характерных скобках. Показываются затраты на менеджмент всей организации (например, аренда офиса топ-менеджмента). Показатель = ОД 90 (субсчет себестоимости продаж), который учитывается в корреспонденции с КТ 26. |

| 2200 | Прибыль юрлица от продаж (как вариант, убыток юрлица от продаж). Соответственно, может быть либо положительным (если прибыль), либо отрицательным (если убыток). Показатель = Из суммы по строке 2100 нужно вычесть сумму по строке 2210 и сумму по строке 2220. |

| 2310 | Доходы от участия в иных организациях. Это могут быть либо полученные дивиденды, либо цена (стоимость) активов, изъятых при выходе из иных юридических лиц. При этом такие доходы не должны считаться для данного юрлица основными. Показатель = ОК 91 (субсчет прочих доходов), учтенный в сумме доходов, полученных юрлицом от долевого участия. |

| 2320 | Проценты полученные. В данной строке отчета показываются процентные доходы от депозитов, специальных счетов, облигаций, а также выданных займов. Показатель = ОК 91 (субсчет прочих доходов), учтенный в сумме процентов, полученных за соответствующий период. |

| 2330 | Проценты уплаченные. Показываются процентные выплаты по выпущенным облигациям, привлеченным займам. Величина отрицательная и отражается в характерных скобках. Показатель = ОД 91 (субсчет прочих расходов), учтенный в сумме процентов, подлежащих выплате юрлицом. |

| 2340 | Прочие доходы. Показываются все иные доходы (то есть те, которые не учтены предыдущими строками отчета о финансовых результатах). Показатель = ОК 91 (субсчет прочих доходов), учтенный за вычетом полученных процентов. |

| 2350 | Прочие расходы. Фиксируются все иные затраты (то есть те, которые не учтены предыдущими строками). Это отрицательное значение и всегда в отчете отражается в скобках. Показатель = ОД 91 (субсчет прочих расходов), учтенный за вычетом процентов, подлежащих выплате юрлицом. |

| 2300 | Прибыль до налогообложения (как вариант, убыток до налогообложения). Значение может оказаться как положительным (если у компании прибыль), так и отрицательным (если убыток). Показатель = Сумма строк (2200; 2310; 2320; 2340) – Сумма строк (2330; 2350). |

| 2410 | Налог на прибыль. Заполняется исключительно плательщиком этого налога. Показатель = сумма строки 2411 + сумма строки 2412. |

| 2411 | в том числе сумма текущего налога на прибыль (заполняется только плательщиком данного налога). |

| 2412 | в том числе сумма отложенного налога на прибыль (заполняется только плательщиком данного налога). |

| 2460 | Прочее. В этой строке отчета фиксируется всё, что не учитывается другими показателями, указанными выше. Это могут быть, например, сумма налога плательщика УСН, штрафы за несоблюдение юрлицом норм налогового законодательства. |

| 2400 | Чистая прибыль (как вариант, чистый убыток). Соответственно, значение может оказаться как положительным (если прибыль), так и отрицательным (если убыток). Показатель = Из суммы строки 2300 нужно вычесть сумму строки 2410 и сумму строки 2460. |

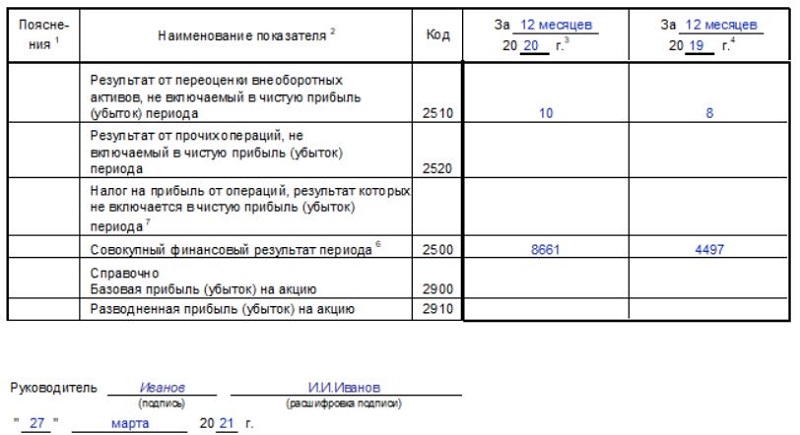

| Справочные сведения | |

| 2510 | Результат, полученный от переоценки внеоборотных активов, который не включается в сумму чистой прибыли (убытка) за данный период. |

| 2520 | Результат, полученный от прочих операций, который не включается в сумму чистой прибыли (убытка) за данный период. |

| 2530 | Налог на прибыль от совершенных операций, итог которых не включается в сумму чистой прибыли (убытка) за данный период. |

| 2500 | Суммарный финансовый результат за данный период. Показатель = Сумма строк (2400; 2510; 2520) – Сумма строки 2530. |

| 2900 | Базовая прибыль или убыток на одну акцию. |

| 2910 | Разводненная прибыль или убыток на одну акцию. |

Пример заполнения табличной части отчета форма 2:

Скачать бланк и заполненный образец за 2020 год

Выводы

В 2021 году всем предприятиям следует сформировать и вовремя подать официальную годовую бухгалтерскую отчетность, в том числе – отчет о финансовых результатах и баланс.

Организации отчитываются перед ФНС за 2020 год в 2021 году (предельный срок – до 31.03.2021). Финансовая отчетность представляется исключительно в формате электронной документации.