Четвертой формой бухгалтерской отчетности для предприятий является отчет о движении денежных средств, который нужно заполнить за 2020 год и подать в течение трех первых месяцев 2021 год в ФНС.

В данной статье предлагаем инструкция для построчного заполнения формы, а также ссылки, по которым можно бесплатно скачать пустой бланк и образец заполнения.

Зачем необходимо отчет о движении денежных средств?

Отчет заполняют все коммерческие организации, кроме страховых, бюджетных, кредитных и малых.

Подается вместе с другими отчетами бухгалтерской отчетности, в число которых включается баланс, отчет о финансовых результатах и об изменениях капитала.

Форма 4 содержит данные об изменении денежных потоков организации по текущим, инвестиционным, финансовым операциям.

Скачать примеры заполнения отчетности за 2020 год:

Кто должен сдавать за 2020 год?

Отчет о движении денежных средств является одним из документов, составляющих стандартную бухгалтерскую отчетность предприятий.

Документальная форма, в соответствии с которой заполняется и представляется форма 4, официально установлена Приложением № 2 к Приказу Минфина РФ № 66н от 02.07.2010 в ред. от 19.04.2019.

Приложением № 2 определены сразу две отчетные формы – об изменениях капитала, формируемый согласно шаблону ОКУД 0710004, и о движении денежных средств, составляемый в соответствии с шаблоном ОКУД 0710005.

От обязательного составления и представления отчета о движении денежных средств освобождены следующие субъекты:

- Юридические лица, которые вправе формировать и сдавать финансовую отчетность по упрощенному варианту. К данной категории относятся компании, действующие как субъекты малого предпринимательства, а также являющиеся некоммерческими структурами. Основания – части 4-5 статьи 6 закона «О бухучете» (№402-фз от 06.12.2011).

- Структурные подразделения иностранных компаний, находящиеся в территориальных пределах России, а также ИП (индивидуальные предприниматели). Данные субъекты вообще не ведут бухучет на основаниях, оговоренных частью 2 статьи 6 закона «О бухучете».

Организации, которые не относятся к категориям, освобожденным от сдачи отчета по форме 4, должны представлять его в составе годовой отчетности в ФНС.

Обновление!

Сроки сдачи в 2021 году

Законодательством РФ определено, что организации представляют годовую финотчетность не позднее 3 (трех) месяцев после завершения года, являющегося отчетным периодом.

Данное правило касается и отчета о движении денежных средств, входящего в комплект финотчетности, ежегодно представляемой юрлицом в ФНС, при этом сдать его за 2020 году в налоговую службу нужно до 31 марта 2021 года включительно.

Формат подачи

В 2021 году юридические лица сдают бухгалтерскую отчетность за отчетный 2020 год. Получателем является налоговая служба (сокращенно – ФНС).

При этом вся отчетная документация, в том числе и о движении денежных потоков, представляется в электронном виде, то есть бумажные носители для этой цели больше не используются.

Такой порядок передачи действует с 2021 года для любых организаций (исключений нет). Документация представляется в ФНС через уполномоченного оператора по телекоммуникационным каналам специального назначения.

Как заполнить строки формы 4 за 2020 год — инструкция

Как и другие формы годовой финотчетности юрлица, отчет о движении денежных средств включает две главные составляющие:

- Вступительная часть, которая отражает основную информацию о данном юрлице.

- Табличную часть, показывающая движение денежных средств за конкретный период (год).

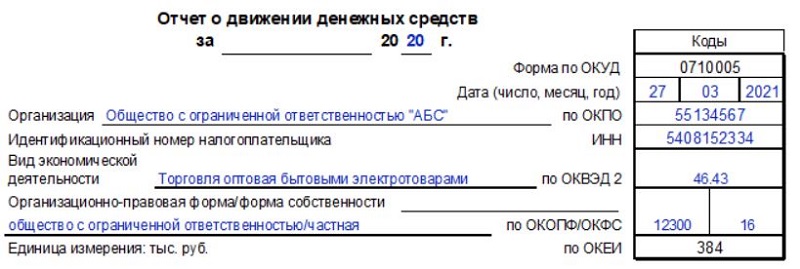

Вступительная часть показывает следующие сведения:

- Наименование документа, характеризующее его суть.

- Обозначение отчетного периода (то есть 2020 год).

- Название организации (полное), вид его деятельности, ключевые реквизиты (номера, коды).

- Конкретная дата направления финотчетности.

- Единица измерения показателей: тыс. руб. (другие варианты вообще не допускаются).

Пример заполнения титульной части отчета:

Заполнение таблицы построчное

В табличной части отчета, формируемого за 2020 год, показатели нужно фиксировать как для отчетного 2020 года, так и для предыдущего 2019 года.

Сопоставление показателей разных периодов позволит выявить и проанализировать факторы, предопределяющие движение денежных средств.

Входящие потоки (поступления) и исходящие потоки (платежи) денежных средств рассматриваются по трем ключевым направлениям:

- Операции, осуществляемые в рамках своей текущей деятельности.

- Операции, составляющие инвестиционную деятельность данного юрлица.

- Операции финансовой деятельности.

В представленной ниже таблице отражена принципиальная структура отчета по разновидностям денежных потоков, обычно фиксируемых за конкретный период. Все исходящие денежные потоки (то есть выплаты, платежи) показываются в характерных скобках, поскольку они являются отрицательными показателями.

| Строка (номер) | Что показывается |

| Денежные потоки от всех операций текущей деятельности | |

| 4110 | Общая величина всех поступлений от текущей деятельности. Соответствует сумме строк 4111-4119. |

| 4111 | реализационная выручка (продажа товаров, оказание услуг, выполнение работ) |

| 4112 | поступления, полученные от аренды, роялти, лицензий, различных комиссионных и других подобных оснований |

| 4113 | реализация ранее приобретенных финансовых инвестиций |

| 4119 | другие поступления организации. |

| 4120 | Общая величина всех выплат, совершенных в рамках своей текущей деятельности. Соответствует сумме строк 4121-4129. |

| 4121 | выплаты поставщикам (как вариант, подрядчикам) за полученные услуги, работы, материалы, сырье. |

| 4122 | выплаты, обусловленные оплатой труда наемных сотрудников |

| 4123 | процентные выплаты по обязательствам юрлица |

| 4124 | уплата налога на прибыль |

| 4129 | другие выплаты, совершенные за период. |

| 4100 | Сальдо всех денежных потоков от операций текущей деятельности. Сумма = строка 4110 – строка 4120. |

| Денежные потоки от всех операций инвестиционной деятельности | |

| 4210 | Общая величина всех поступлений от операций инвестиционной деятельности. Соответствует сумме строк 4211-4219. |

| 4211 | реализация своих внеоборотных активов (за исключением финансовых инвестиций) |

| 4212 | реализация акций других юрлиц (долей участия в других юрлицах) |

| 4213 | поступления от возврата займов, выданных юрлицом, от реализации облигаций, прав требований и иных долговых инструментов |

| 4214 | поступление дивидендов, процентных доходов |

| 4219 | другие разновидности поступлений. |

| 4220 | Общая величина всех выплат, совершенных в рамках своей инвестиционной деятельности. Она равна сумме строк 4221-4229. |

| 4221 | выплаты, обусловленные приобретением (покупкой), созданием и модификацией внеоборотных активов |

| 4222 | покупка акций иных юрлиц (долей участия в иных организациях) |

| 4223 | покупка облигаций и прав денежных требований, выдача займов иным субъектам |

| 4224 | процентные выплаты по обязательствам юрлица, входящим в цену инвестиционного актива |

| 4229 | другие разновидности выплат, совершенных организацией. |

| 4200 | Сальдо всех денежных потоков от операций инвестиционной деятельности. Сумма = строка 4210 – строка 4220. |

| Денежные потоки от всех операций финансовой деятельности | |

| 4310 | Общая величина всех поступлений от операций финансовой деятельности. Она равна сумме строк 4311-4319. |

| 4311 | привлечение займов (кредитов) |

| 4312 | привлечение денежных вкладов (взносов) от собственников (как вариант, участников) |

| 4313 | поступления от эмиссии акций (как вариант, от увеличения долей участия) |

| 4314 | поступления от эмиссии облигаций и иных долговых бумаг |

| 4319 | другие виды поступлений. |

| 4320 | Общая величина всех выплат, совершенных в рамках своей финансовой деятельности. Соответствует сумме строк 4321-4329. |

| 4321 | выплаты собственникам (участникам), обусловленные выкупом у них акций (как вариант, долей участия) данного юрлица или выходом собственников (участников) из состава собственников (участников) |

| 4322 | выплата дивидендов, а также другие выплаты, связанные с распределением прибыли в пользу его собственников (как вариант, участников) |

| 4323 | выплаты, обусловленные погашением (выкупом) выпущенных долговых финансовых инструментов и возвратом ранее полученных займов (кредитов) |

| 4329 | другие разновидности выплат. |

| 4300 | Сальдо всех денежных потоков от операций финансовой деятельности. Сумма = строка 4310 – строка 4320. |

| 4400 | Сальдо всех денежных потоков за конкретный отчетный период. Суммируются строки 4100, 4200 и 4300. |

| 4450 | Денежный остаток на начало года. |

| 4500 | Денежный остаток на конец года. Его размер соответствует сумме строк 4450 и 4400. |

Скачать бланк и пример

Скачать бланк отчета о движении денежных средств для подачи в 2021 году.

Выводы

До 31.03.2021 организация, которая не вправе представлять упрощенную бухгалтерскую отчетность, должно направить в ФНС отчет о движении денежных средств и другую документацию, относящуюся к обязательной годовой финотчетности.

Отчет сдается юридическим лицом за 2020 год. Его нужно направить в электронном формате, при этом составляется он по установленному шаблону и отражает все денежные потоки предприятия за соответствующий год.