ОДДС — один из основных видов годовой отчётной документации. Отчёт компании о движении денежных средств за 2023 год – очень важный документ, который готовит бухгалтерия в 2024 году. Поэтому российским законодательством предусмотрен собственный госстандарт ПБУ 23/2011.

Для международного бухучета IFRS действует IAS 7. Форма отчета о движении денежных средств (ОКУД 0710005) введена приказом МФ № 66н от 2 июля 2010, редакция № 61н от 9 апреля 2019 г.

- Отчёт о ДДС – что это простыми словами

- Для чего формируют

- Кто должен сдавать за 2023 год

- Сроки сдачи за 2023 год

- Отличие поступлений и платежей в ОДДС от доходов и расходов

- Отличие отчёта о ДДС от бюджета денежных средств

- Структура отчета

- По операционным операциям

- По инвестиционным операциям

- По финансовым операциям

- Итоговые показатели

- Методы составления ОДДС

- Прямой

- Косвенный

- Правила при составлении отчёта ДДС

- Как заполнить строки формы 4 за 2023 год — инструкция

- Построчное заполнение таблицы

- Заключение

Отчёт о ДДС – что это простыми словами

Так называется бухгалтерский документ, показывающий движение денег у предприятия. Статьи ДДС содержат поступления самых ликвидных активов на расчетный счет, кассу, а также платежей, связанных с ведением бизнеса. При заполнении отчета о движении денежных средств видны начальные, конечные сальдо денег за любой выбранный отрезок времени.

Для чего формируют

Отчёт ДДС дополняет комплект бухгалтерского баланса, формируемого главным бухгалтером. Составляется по завершении календарного года, соответствующего налоговому периоду, сдается один раз. Благодаря отчету раскрываются показатели баланса, расшифровка строки 1250 «Деньги и эквиваленты», данные обо всех видах выручки, поступающей в компанию, платежи по обязательствам:

- Депозиты, размещенные на определенный срок;

- погашение векселей, оформленные на срок до 3 месяцев;

- кредитные ресурсы, полученные от банков и другое.

ОДДС – обобщающий документ, дающий четкое представление об источниках прихода денег, эквивалентах. Видно куда, на какие цели они тратятся, а также дает информацию об обеспеченности предприятия наличностью.

Изучение отчёта комплексным методом, сопоставление показателей с данными о финансовых результатах по форме №2, помогает руководителю понять ситуацию, когда прибыль на бумаге есть, а свободных финансов у фирмы нет или наоборот.

Отсутствие четкой картины с наличностью напрямую отражается на экономической деятельности предприятия. Поэтому ОДДС имеет огромное значение для принятия решений, планирования правильных действий по улучшению ситуации по части финансов.

Важная информация! При формировании ОДДС не включаются денежные потоки, которые изменяют состав, но не корректируют итоговую сумму. Например: получение наличных по чеку с расчетного счета или перевод собственных средств внутри компании по платежным реквизитам, открытым разными банками.

Кто должен сдавать за 2023 год

Представлять отчёт должны все предприятия, кроме тех, кто применяет упрощенный учет и отчётность по УСН. Кроме указанных, не обязаны сдавать ОДДС:

- некоммерческие фирмы;

- участники российского проекта «Сколково».

- субъекты, относящиеся к малому предпринимательству.

Обычно отчёт ДДС составляется в 1С, это специальная бухгалтерская программа или заполняется как таблица формата Excel.

Сроки сдачи за 2023 год

Российским законодательством для организаций установлен срок для представления финансовой отчётности по итогам налогового периода – не позднее трех месяцев по завершении календарного года. Это правило распространяется на отчёт о движении денежных средств за 2021 год, которую нужно сдать налоговикам до 31 марта 2022 г. включительно.

Бухгалтерская отчетность за 2023 год для подачи в 2024 году:

Отличие поступлений и платежей в ОДДС от доходов и расходов

Отчёт о движении денег содержит информацию о капитале, как денежном эквиваленте, движение, остатки за отчётный периоды. По нему делается анализ, как в прошлом периоде ими распоряжались.

Доходы и расходы по сравнению с ОДДС разнесены по времени. Поступления денег не всегда равны выручке. Как правило, расходы и платежи – это не одно и то же. Например, заем не имеет никакого отношения к доходу.

Бартерные операции не связаны с движением денег, хотя в бухгалтерском учёте отражается и выручка и затраты по бартеру. Доход – это стоимость полученного актива, а расход – переданного.

Оба показателя при одновременном анализе позволяют установить факторы, влияющие на финансовые и экономические результаты деятельности фирмы.

Отличие отчёта о ДДС от бюджета денежных средств

В отчёте отражается факт проведённой операции, а в бюджете – это планы (ПДДС) и прогнозируемые показатели. Бюджет движения денежных средств (БДДС) составляют в основном крупные предприятия для недопущения кассовых разрывов.

Руководителю важно обеспечить текущую деятельность организации свободными деньгами для своевременной оплаты по обязательствам, чтобы бизнес-процессы не прерывались. БДС – это прогноз движения денежных средств.

Структура отчета

Для пользователя, у которого нет экономического образования, отчёт вначале покажется сложным. ОДДС содержит 3 раздела, в кодовых строках показываются денежные операции исходя из 3 ключевых показателей хозяйственной деятельности предприятия (описаны далее в статье).

Не все движения денег вносятся в отчёт. Не включаются:

- обменные операции с валютой;

- полученная и сданная в банк сумма, зачисленная на счет компании;

- обмен других ликвидных активов на деньги (эквиваленты);

- перемещения внутри компании между счетами в разных банках.

По операционным операциям

Основная деятельность (текущая) имеет отношение к событиям, происходящим в хозяйственной жизни предприятия. Цель любой коммерческой компании – зарабатывание прибыли. Поэтому основная деятельность направлена на получение выручки от реализации товаров, работ, услуг. Потоки или финансы, относящиеся к основной (операционной) работе, следующие:

- поступление денежных средств от покупателей;

- доход от передачи имущества в краткосрочную аренду;

- расчёты с контрагентами за оприходованные на склад товары;

- переводы исполнителю работ за принятые объемы;

- выплата заработной платы сотрудникам;

- оплата кредитных обязательств, полученным фирмой от заимодавцев, включая проценты.

В ОДДС не включаются кредитные и заемные средства, потраченные на покупку ОС и НМА.

По инвестиционным операциям

В эту категорию относятся денежные потоки, имеющие отношение к выбытию и поступлению внеоборотных активов (ВА). Например:

- расчёты с контрагентами за покупку или разработку ВА;

- уплата процентов по полученным займам и кредитам, потраченным на приобретение внеоборотных активов;

- выручка от реализации ВА;

- выдача и возврат займов;

- оплаты за приобретение акций и участие в бизнесе сторонних фирм и выкуп долей;

В ОДДС отражаются приходы выручки по дивидендным выплатам и проценты по ЦБ прочих юридических лиц.

По финансовым операциям

Сюда относятся события, связанные с внесением учредителями компании денег в уставной капитал, получение и возвраты заёмных средств, переводы дивидендов владельцам, расчёты с ними при продаже долей УК, поступления от выпуска ценных бумаг, выплаты при погашении.

Итоговые показатели

По каждому виду деятельности формируется отдельный учёт. Российским законодательством предусмотрен прямой метод подготовки ОДДС. Для расчета приходов и платежей берутся данные со счетов бухгалтерского учёта денежных средств и эквивалентов денег. Корректировки не учитываются, сколько организация получила или потратила средств, столько и попадает в отчёт.

По каждому отдельному направлению бизнеса выводится остаток финансовых потоков, складывается с начальным сальдо, рассчитывается сумма, остающаяся на конец периода.

Методы составления ОДДС

Существует 2 основных способа создания отчёта о ДДС: прямой и косвенный. Каждый из них имеет свои особенности.

Прямой

При этой методике составления отчёта применяются показатели по основным поступлениям и переводам наличности.

В формировании ОДДС участвуют бухгалтерские операции, введенные в программу при:

- продаже товар или услуг;

- расчете себестоимости продукции;

- учете других статей затрат, влияющие на прибыль или убытки.

Прямой метод составления отчёта о движении денежных средств имеет ряд преимуществ:

- приходы денег и платежи взаимосвязаны с бюджетом;

- видны основные источники поступления и направления траты;

- показывается остаток свободных финансов на счете для расчётов по обязательствам фирмы.

В отчёте предусмотрена четкая связь между продажами и получением выручки. Недостаток прямого метода – невозможно определить взаимосвязь ОДДС с отчётностью по финансовым результатам.

Косвенный

Суть этого способа заключается в том, чтобы вывести разницу между чистой прибылью либо убытками компании за определенный период и показателями чистой наличности, поступивших на счета и в кассу по текущей деятельности, в частности, по операционной.

Считается с помощью кассового метода по строкам бухгалтерских балансов предприятия на начало и конец отчётного периода. Такой способ выбирают организации, ведущие учёт по международным стандартам, преобразуя дополнительные показатели по денежным потокам при формировании отчётов.

Данные бухучёта о реальном движении финансов не понадобится, всё можно посчитать вручную. С помощью этого метода становятся понятны построчные показатели отчёта о прибылях и убытках. При этом учитываются «нефинансовые данные».

Например, начисленная амортизация или иные движения имущества и обязательства фирмы. Поэтому в нём точные суммы чистой наличности по основной деятельности.

Правила при составлении отчёта ДДС

Этот документ похож на банковскую выписку, показывает данные о движении денежных средств фирмы. При формировании отчёта нужно учитывать ряд правил:

- поступления и выплаты фиксируются за вычетом НДС;

- налоги и акцизы указываются отдельной позицией в составе финансовых потоков;

- начисленный к уплате НДС сравнивается с входным, разница отражается в прочих поступлениях или платежах;

- к сумме выплат по зарплате добавляются страховые взносы и НДФЛ.

Налог на прибыль, начисленный к уплате, показывается отдельной строкой в финансовых потоках основной деятельности.

Как заполнить строки формы 4 за 2023 год — инструкция

Отчёт о движении денежных средств состоит из двух частей:

- Вступительная, где указывается основные сведения о юридическом лице.

- Табличная, отражающая движение денежных средств за календарный год.

Во вступительном разделе показывается следующая информация:

- название отчёта, отражающая суть документа.

- отчётный период – 2023 г.

- полное наименование предприятия, основной вид экономической деятельности, реквизиты (коды);

- дата отправки финансовой отчётности;

Единица измерения показателей ОДДС: только тыс. руб.

Построчное заполнение таблицы

Таблица отчёта составляется за полный 2023 год. В форме должны присутствовать и показатели за предыдущий 2022 г.

Сравнение значений за разные отчётные периоды помогут установить факты, повлиявшие на движение финансовых потоков. Поступления денег и платежи ДС учитываются по 3 направлениям, описанным ранее в этой статье.

В таблице показана структура отчёта ДДС по видам денежных потоков, отражающихся за отчётный период. Все платежи указываются в круглых скобках, так как это расходные операции (минусовые).

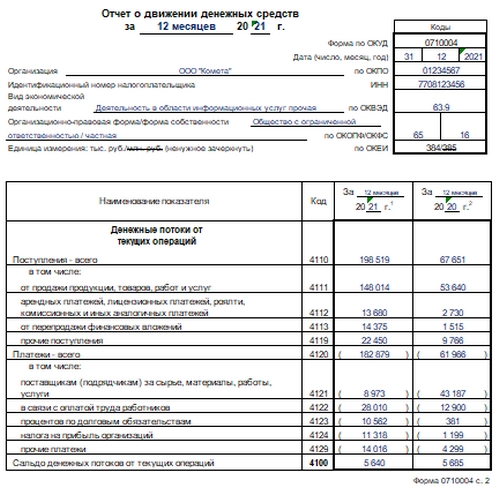

| Код строки | Наименование показателей |

| Финансовые потоки от операционной деятельности компании | |

| 4 110 | Денежные потоки от текущих операций, всего |

| 4 111 | В т.ч: от реализации продукции, товаров, услуг, работ |

| 4 112 | Получены деньги за аренду, лицензию, комиссии, роялти и подобные приходы |

| 4 113 | Перепродажа имеющихся в активе инвестиций |

| 4 119 | Иные поступления денег, не отражённые в 4 111 – 4 113 |

| 4 120 | Общая величина платежей, проведённых по основной деятельности, суммируются строчки с 4 121 по 4 129 |

| 4 121 | В т.ч: выплаты контрагентам за оприходованные ТМЦ и услуги |

| 4122 | Перечисления заработной платы работникам |

| 4 123 | Выплаты процентов по обязательствам компании (долговые) |

| 4 124 | Уплаченный налог на прибыль |

| 4 125 | Выплаты страховых взносов в ПФР и ФСС |

| 4 126 | Остальные налоги, не учтённые в строках 4 124 и 4 125 |

| 4 129 | Прочие переводы денег за отчётный период |

| 4 100 | Остаток денежных потоков от основной деятельности. Сумма строк 4 110 – 4 120. |

| Денежные потоки от инвестиционной деятельности | |

| 4 210 | Общая сумма поступлений, сложение показателей строк с 4 211 по 4 219 |

| 4 211 | Выручка от продажи ВА, кроме указанных по строке 4 210 |

| 4 212 | Проданы акций сторонних компаний (доли) |

| 4 213 | Возвращены займы, ранее предоставленные заёмщикам, продажа прав требования, облигаций и другое |

| 4 214 | Получены проценты за предоставленный заём, доходы в виде дивидендов, |

| 4 219 | Прочие виды поступлений |

| 4 220 | Общая сумма выплат по данному разделу, суммирование показателей с 4 221 по 4 229 |

| 4 221 | В т.ч: платежи, связанные с покупкой, созданием и модернизацией ВА |

| 4 222 | Куплены акций сторонних компаний (долей участия) |

| 4 223 | Выданы займы под проценты, приобретены облигаций и права требований по договорам цессии |

| 4 224 | Уплачены проценты, другие обязательства по инвестиционному пакету |

| 4 229 | Прочие виды выплат |

| 4 200 | Остаток денег от работы по инвестициям |

| Денежный капитал от финансовой деятельности | |

| 4 310 | Общая сумма поступлений, суммирование строк 4 311 – 4 319 |

| 4 311 | Получены кредиты и займы |

| 4 312 | Учредителями компании внесены вклады в уставной капитал |

| 4 313 | Выручка от эмиссии ценных бумаг или выросли доли участия в других организациях |

| 4 314 | Эмиссионный доход от облигаций, погашения векселей, других долговых ЦБ |

| 4 319 | Прочие приходы денег |

| 4 320 | Общая сумма платежей, проведённых при ведении финансовой деятельности. Суммирование строк 4 321 – 4 329 |

| 4 321 | Расчёты за выкуп акций, долей участия у владельцев или выходом учредителей из состава участников общества |

| 4 322 | Уплаченные собственникам дивиденды или иные платежи при распределении чистой прибыли |

| 4 323 | Возврат кредитов, займов, погашение или выкуп долговых инструментов |

| 4 329 | Прочие платежи |

| 4 300 | Остаток денег от финансовой деятельности, суммирование строк с 4 310 по 4 320 |

| 4 400 | Сальдо денежных потоков за отчётный период, сумма строчек 4 100, 4 200 и 4 300 |

| 4 450 | Остаток денег на начало календарного года |

| 4 500 | То же на конец отчётного года. Сумма стр. 4 450 и 4 400 |

Бланк отчёта о движении денежных средств на 2023 год можно скачать на нашем сайте. Дополнительно форма вложена отдельным документом в формате Excel – образец.

Заключение

ОДДС – важный инструмент руководителя, который показывает источники поступления денег и направление их расходований. Составление отчета о движении денежных средств предусмотрено ПБУ для всех юридических лиц, кроме тех, кто работает на УСН и некоммерческих предприятий. Исключается также малый бизнес.

Сдаётся один раз в год вместе с основной бухгалтерской отчетностью не позднее 31 марта 2024 года. Порядок составления отчета о движении денежных средств описан в ПБУ с 23/2011.