В системе ежегодной финансовой отчетности хозяйствующего субъекта особая роль отводится подготовке отчета о потоках денег, часто именуемого формой 4.

Этот документ, как и годовой отчет об изменениях имеющегося капитала (форма 3), обычно прилагается к балансу организации и годовому отчету о его прибылях/убытках (о финансовых результатах).

В документальной форме 4 показывают сведения о фактических поступлениях и выплатах за анализируемые годы (отчетный, предшествующий), а детализация движения денежных средств выполняется по различным направлениям деятельности юридического лица.

- Для чего нужен — целевое назначение

- Кто должен сдавать, сроки и место подачи в 2019 году

- Структура, составляющие и содержание разделов

- Методика и технология составления – прямой и косвенный методы

- Как заполнить форму 4 построчно – порядок формирования

- Текущая деятельность

- Инвестиционная деятельность

- Финансовая деятельность

- Итоговые показатели

- Кто подписывает?

- Скачать бланк и пример заполнения по строкам в word, excel за 2018 год

- Выводы

Для чего нужен — целевое назначение

Годовой отчет о движении денег, составляемый юридическим лицом по форме 4, позволяет хозяйствующему субъекту успешно решать следующие задачи:

- Проводить факторный анализ движения денег с целью его корректного распределения.

- Контролировать реальные расходы (выплаты), совершаемые хозяйствующим субъектом по разным статьям/направлениям.

- Своевременно выявлять и ликвидировать зоны дефицита в движении денег предприятия.

- Характеризовать чистую прибыль организации без учета затрат.

- Оценивать возможности и резервы увеличения денежных поступлений компании.

- Проверять достаточность имеющихся денежных средств для обеспечения нормального функционирования организации.

- Обосновывать экономическую целесообразность привлечения дополнительных инвестиций, получения заемных средств, эмиссии ценных бумаг.

- Сопоставлять величину заработанной прибыли с движением денег.

Кто должен сдавать, сроки и место подачи в 2019 году

Помимо вышеперечисленных целей, следует знать, что форма 4, отражающая движение денежных средств в компании, является одним из важных документов, относящихся к ежегодной финансовой отчетности.

Для хозяйствующих субъектов – юридических лиц, не являющихся предприятиями малого бизнеса и некоммерческими организациями, – такой отчет считается обязательным дополнением к балансу и отчету о финансовых результатах.

То есть отчетность должны составлять все организации, кроме малых, микропредприятий и некоммерческих. ИП отчет не заполняют. Малые предприятия могут заполнять упрощенные формы отчетов.

Форма 4 заполняется по результатам каждого отчетного года и сдается в налоговую службу вместе с балансом организации, отчетом о финансовых результатах, об изменениях капитала.

Отчет по форме 4 содержит данные о движении денежных средств, составляется и сдается на протяжении трех месяцев, отсчитываемых с момента завершения отчетного года.

Например, форма 4 за минувший 2018 год сдается до 01.04.2019 в территориальные подразделения налоговой службы и государственного статистического ведомства, действующие по месту регистрации этого юридического лица.

Кроме того, получателями данного отчета могут являться не только вышеупомянутые госструктуры, но и иные заинтересованные субъекты – учредители организации, потенциальные инвесторы, банки-кредиторы, аналитические подразделения самой компании.

Обновление:

Структура, составляющие и содержание разделов

Основное предназначение формы 4 заключается в том, чтобы предоставить любому заинтересованному лицу сведения о плюсовых/минусовых потоках денежных средств хозяйствующего субъекта за анализируемые годы (отчетный, предшествующий).

В документе также показываются остатки денег организации на начало и конец анализируемых периодов.

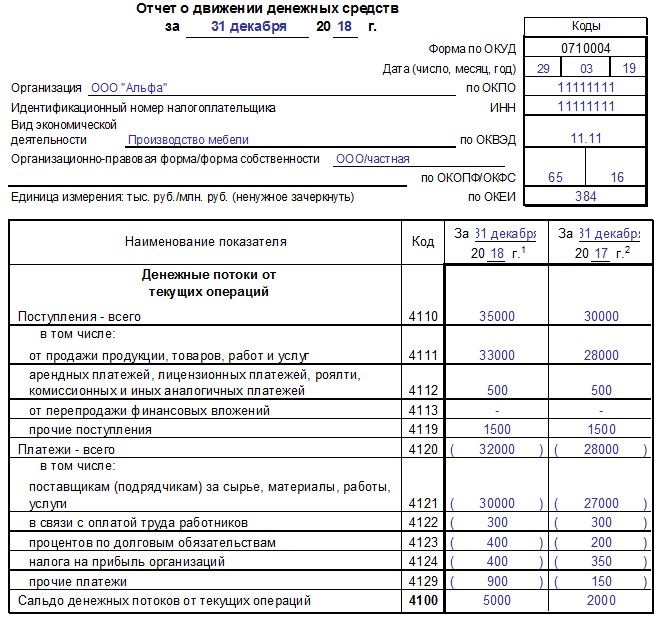

В отчете за минувший 2018 год все числовые показатели, демонстрирующие движение денег, приводятся для отчетного 2018 года и предшествующего 2017 года. Это позволяет анализировать соответствующие сведения в динамике.

Как и прочие документы ежегодной финансовой отчетности, рассматриваемая форма 4 состоит из титульной (вступительной) части и табличной (основной) части.

Титульная часть формы отражает главные сведения о юридическом лице (его наименование, ключевые реквизиты, обозначения, коды), отчетный период, а также дату составления.

Табличная часть показывает плюсовые/минусовые потоки денег по финансовой деятельности организации, сфере его инвестиционных операций, а также текущей работе хозяйствующего субъекта за анализируемые годы (отчетный, предшествующий).

При разработке отчета, демонстрирующего реальные потоки денежных средств, не указываются следующие перемещения финансовых ресурсов:

- перечисления безналичных средств между всевозможными банковскими счетами, принадлежащими юридическому лицу;

- взаимная конвертация денежных эквивалентов;

- движение наличности между кассой организации и его расчетным счетом (получение, сдача);

- обменные транзакции, совершаемые с различной валютой.

Методика и технология составления – прямой и косвенный методы

Отчет о потоках денежных средств хозяйствующего субъекта может формироваться как прямым, так и косвенным методом.

Надо отметить, что разные страны мира придерживаются либо первого, либо второго способа. В юрисдикции РФ для отчетной формы 4 общепринятым считается именно прямая методика составления отчета.

Суть прямого метода заключается в простом подсчете сумм доходов/затрат юридического лица по данным первичной документации, сведений организации, банковских выписок и иных бумаг/регистров.

Прямой метод наилучшим образом соответствует кассовому подходу к отражению денежных поступлений/выплат. Прямой подсчет позволяет структурировать все статьи входящих/исходящих потоков.

Косвенный метод может успешно применяться для проверки результатов прямого способа.

Косвенный подход подразумевает определение операционного потока денег как суммы чистой прибыли юридического лица и его амортизационных отчислений, корректируемой (то есть уменьшаемой/увеличиваемой) на соответствующие изменения, произошедшие в структуре текущих активов (без учета денег) и краткосрочных обязательств (без учета уплаты процентов) за анализируемый период.

Как заполнить форму 4 построчно – порядок формирования

Заполнение титульной (вступительной) части отчета подразумевает корректное внесение следующих данных:

- отчетный период (например, 2018 год);

- код отчетной формы по регистру ОКУД (для данного документа – 0710004);

- дата составления документа;

- полное название хозяйствующего субъекта с указанием его ОКПО-кода;

- цифровой код ИНН для отчитывающейся компании;

- вид осуществляемой экономической деятельности с ОКВЭД-кодом;

- организационно-правовая форма юридического лица (к примеру, ООО) с ОКОПФ-кодом;

- форма собственности организации (например, частная) с ОКФС-кодом;

- применяемая единица измерения для стоимостных показателей отчета (выбирается в тысячах/миллионах российских рублей).

В основную (табличную) часть рассматриваемого отчета построчно вносятся количественные показатели, демонстрирующие плюсовые/минусовые движения денег за отчетный (например, 2018) и предшествующий (соответственно 2017) год.

Примечательно, что каждой строке в данной таблице назначен определенный числовой код, обеспечивающий однозначную идентификацию соответствующего показателя.

Все выплаты (исходящие потоки) символично указываются в закругленных скобках, поскольку их значения имеют отрицательный характер при подсчете сальдо.

Поступления/выплаты хозяйствующего субъекта структурируются по отдельным направлениям его деятельности.

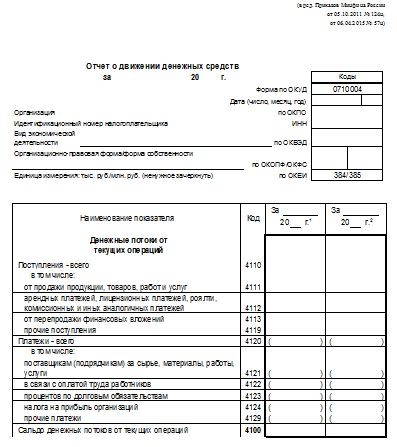

Текущая деятельность

Заполнению подлежат строки с 4110 по 4129 включительно. Сальдо – по строке 4100.

Рассматриваются плюсовые/минусовые потоки, образующиеся при обычной хозяйственной работе (производство/реализация продукции, купля/продажа товаров, осуществление работ, оказание различных услуг).

Фиксируются поступления от реализации продукции (услуг), перепродажи/продажи финансовых инвестиций, получения роялти, арендных и других подобных платежей, другие поступления.

Показываются фактические выплаты поставщикам за материалы/услуги, расходы на зарплату, долговые проценты, налог с прибыли, другие денежные затраты.

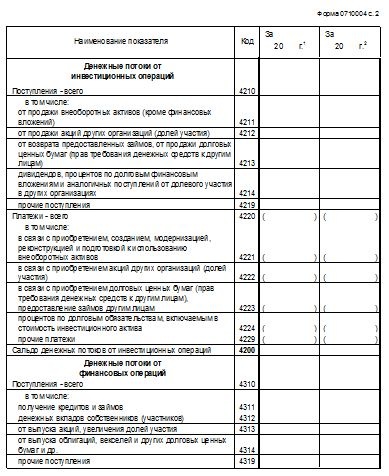

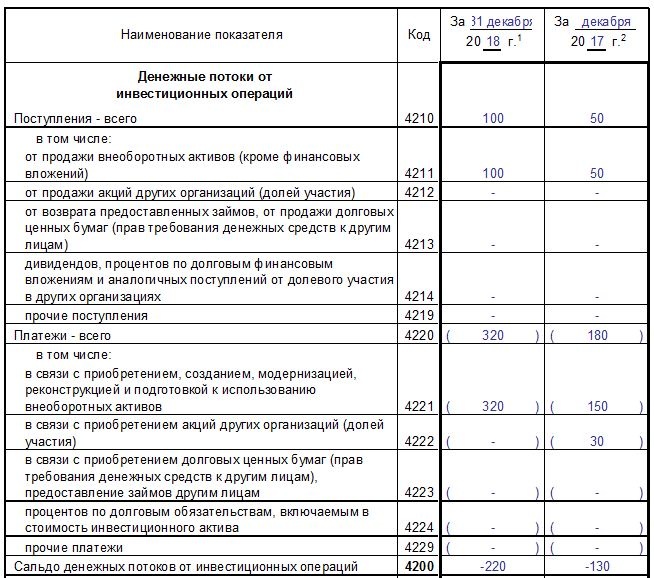

Инвестиционная деятельность

Заполнению подлежат поля с 4210 по 4229 включительно. Сальдо движений фиксируется по строке 4200.

В разделе указываются все потоки денег, связанные с формированием и изменением условий для получения будущих доходов.

Это движения, обусловленные покупкой/продажей каких-либо внеоборотных активов и различных ценных бумаг, предоставлением займов иным субъектам и последующим возвратом подобных денежных займов, получением дивидендных/процентных доходов от различных финансовых инвестиций, уплатой процентов по имеющимся обязательствам, учитываемым в цене инвестиционного инструмента (актива).

Помимо этого, фиксируются прочие поступления/списания в контексте инвестиционной деятельности.

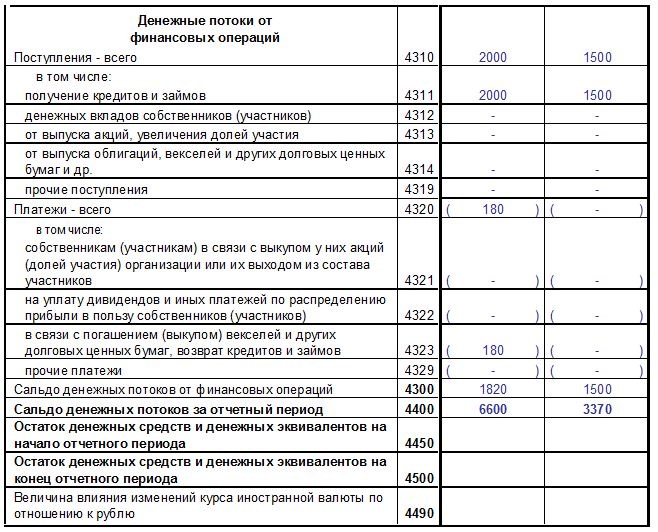

Финансовая деятельность

Заполнению подлежат строки с 4310 по 4329 включительно. Сальдо подсчитывается по строке 4300.

Отражаются все потоки денег, корректирующие капитал и заемные средства.

Демонстрируются поступления от привлечения займов/кредитов, внесения собственниками организации вкладов денежными средствами, эмиссии различных ценных бумаг, повышения долей корпоративного участия, другие разновидности поступлений.

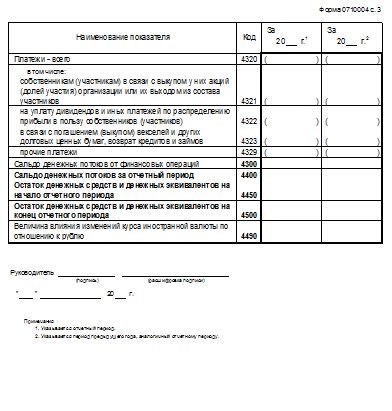

Показываются выплаты, обусловленные выкупом долей корпоративного участия у собственников юридического лица, перечислением дивидендов, распределением прибыли между собственниками, погашением эмитированных ценных бумаг, имеющих долговой характер, возвратом взятых займов/кредитов, другие разновидности совершенных выплат.

Итоговые показатели

В основной (табличной) части отдельно рассчитываются и приводятся следующие показатели:

- общее сальдо всех потоков денег (строка 4400);

- начальный остаток денег (строка 4450);

- конечный остаток денег (строка 4500);

- показатель, оценивающий влияние курсовой динамики иностранной валюты относительно RUB (строка 4490).

Кто подписывает?

Бухгалтерскую отчетность, составляемую в 2019 году, в том числе и отчет о движении денежных средств подписывает только руководитель организации.

Главному бухгалтеру подписывать отчетность не обязательно.

Скачать бланк и пример заполнения по строкам в word, excel за 2018 год

Скачать бланк отчета о движении денежных средств в word, excel.

Пример заполнения отчета форма 4 – скачать образец.

Выводы

Потоки денег хозяйствующего субъекта показываются в его ежегодной финансовой отчетности. Документальный отчет составляется обычно по форме 4. В нем фигурируют как денежные поступления, так и денежные выплаты юрлица, учтенные в рамках всех направлений его деятельности за анализируемые периоды (отчетный, предшествующий). Здесь же выявляются начальные/конечные остатки денег.