РСВ расшифровывается как расчет по страховым взносам, за 2023 год формируется и сдается работодателями в ИФНС по окончании отчётного периода. Из названия формы понятно, что отчёт содержит начисления по трём внебюджетным фондам от суммы зарплат всем работникам (кроме платежей по несчастным случаям на производстве и профзаболеваниям): пенсионный, медицинское страхование, соцстрах.

Форма РСВ заменила упраздненный бланк РСВ 1 2020 с такой же аббревиатурой, но с цифрой один и многие разделы отчёта 4-ФСС. Как заполнить новый бланк, разберем в статье.

- Кто сдает отчётность РСВ?

- РСВ за 2023 год

- Новый бланк за 4 квартал 2023 года

- Сроки представления отчёта в 2024 году

- РСВ за 1 квартал 2023 года

- РСВ за 2 квартал 2023 года

- РСВ за 3 квартал 2023 года

- Инструкция по формированию расчета РСВ за 2023 год

- Оформляем титульную страницу

- Второй этап – внесение сведений по работникам

- Порядок оформления приложения к части 1 расчёта РСВ

- РСВ для сниженных ставок по страховым сборам

- РСВ при ставке 0% по страховым сборам

- Корректировка декларации по страховым сборам

- Штрафы за несвоевременно сданный отчет

Кто сдает отчётность РСВ?

Отчёт по форме РСВ КНД 1151111 предоставляется ООО и ИП, являющимися зарегистрированными в фондах работодателями, вне зависимости от регулярности начисления и уплат сборов за трудоустроенный персонал.

Обязанность сдачи расчётов для страховщиков определена пунктами 1,7 ст. 419, 431 Налогового Кодекса РФ. В том случае, когда у налогоплательщика работает только один руководитель, например, директор, являющийся одновременно единственным учредителем, юрлицо обязано предоставить в ИФНС такой отчёт.

РСВ за 2023 год

Расчетный период по страховым взносам установлен ежеквартально, работодатели сдают отчёты в ИФНС в установленные российским законодательством сроки. Отчётность по форме 4-ФСС налогоплательщики по-прежнему отправляют в фонд социального страхования в урезанном виде, то есть отчитываются по начислениям «на травматизм». Ранее сдаваемый в Пенсионный фонд отчёт теперь полностью упразднен и его больше не заполняют работодатели.

Новый бланк за 4 квартал 2023 года

Форма РСВ утверждена приказом Федеральной налоговой службы РФ № ММВ-7-11/470@ от 18 сентября 2019. Документ применяется с отчётности начиная с 3 кв. 2023 г. Новая форма расчёта по страховым взносам за 4-й кв. 2023 г. дополнена данными о численности сотрудников.

В форме РСВ предусмотрено 11 страниц, с учётом дополнительных приложений расчёт содержит:

- титульный раздел;

- часть 1 «Консолидированные сведения об обязательствах страхователя»;

- раздел 2 «Объединённые данные по работодателю, если это фермерское хозяйство»;

- часть 3 «Персональные сведения о застрахованных работниках».

На необходимость заполнения всех разделов расчёта и объёма информации влияет положение работодателя (его статус) и направление деятельности в бизнесе.

Сроки представления отчёта в 2024 году

Сдача отчётности на бланке РСВ по итогам расчётного периода, соответствующего календарному году, предусмотрена до 30 числа, следующего после завершения квартала месяца.

РСВ за 1 квартал 2023 года

С отчётов, сдаваемых по итогам 1 квартала 2023 г. налогоплательщики должны пользоваться новым бланком РСВ, утвержденным Приказом ФНС РФ № ЕД-7-11/875@ от 06 октября 2021.

Срок сдачи расчёта за 1 квартал – 30 апреля.

РСВ за 2 квартал 2023 года

По окончании первого полугодия бухгалтера страхователя формируют отчётность по сборам во внебюджетные фонды. За 2 квартал 2023 г предусмотрено время отправки РСВ до 30.07.23, но поскольку эта дата приходится на воскресный день, то последний срок сдачи отчёта – 31 июля 2023 г.

РСВ за 3 квартал 2023 года

Несмотря на то что в следующем (2024) году предусмотрены новые бланки отчётов по начислениям страховых взносов, сроки для предоставления в ИФНС остались без изменений. В соответствии со ст. 431 НК РФ за 3 кв. 2023 г. — 30 октября 2023 г.

Инструкция по формированию расчета РСВ за 2023 год

В дополнении № 2 к вышеуказанному документу № ЕД-7-11/875@ есть подробная инструкция по заполнению, облегчающая бухгалтеру страхователя подготовку отчётности по начислениям сборов во внебюджетные фонды. Ниже вы можете ее скачать в формате Word.

В этой статье приведены некоторые выдержки:

- все странички расчёта нумеруются по сквозному порядку;

- при формировании отчётности на ПК для получения корректной формы при распечатке рекомендуется пользоваться только шрифтом Courier New с выбором размера 16 или 18;

- округление параметров в расчёте не допускается, поэтому указываются суммовые значения в рублях с копейками, если есть.

В том случае, когда в поле нет данных, то ставятся прочерки. Если отсутствуют числовые показатели, то нужно указывать нули. Категорически недопустимы исправления, запрещается скреплять листы с помощью степлера. Кроме того, нельзя печатать сведения на двух сторонах документа.

Бланк расчёта довольно объемный, поэтому для удобства восприятия информации рассмотрим порядок заполнения по этапам, важно построчное заполнение. Нужно учесть, что правила формирования РСВ в 2021 году появились новые. Это вызвано тем обстоятельством, что перешли на новый формат перечислений за листы нетрудоспособности из фонда соцстрахования.

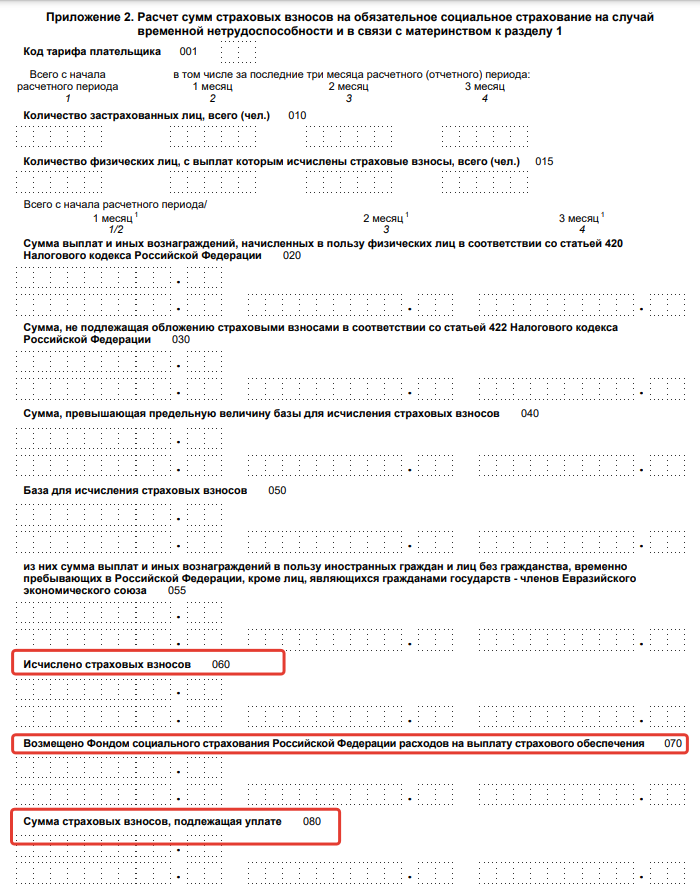

Работодатели сегодня в бланке дополнении 2 в разделе 1 показывают величину ВНиМ с учетом следующих моментов:

1. Строка 070 «Расходы по перечислениям страхового обеспечения» больше не заполняется.

2. Стр. 080 «Возмещение фонда соцстрахования по листам нетрудоспособности» формируется, если работодатель получал из ФСС такого рода платежи, компенсирующие затраты за время, относящиеся к периоду до 1 января 2024;

По стр. 090 показывается сумма начислений сборов во внебюджетные фонды, которые нужно уплатить.

Оформляем титульную страницу

На главном листе карточки указывается ИНН, КПП и название страхователя, полное как в Уставе. Если работодателем выступает ИП, вписывается ФИО. Внимательно нужно указать шифр отчётности в соответствии с периодом, для расчёта за 2023 г. – цифра 34. Приведен образец заполнения бланка главной страницы условной компании отчётности по страховым сборам за 4 кв. 2023 г. Расчётные период – 2023 год ., указывается шифр территориальной ФНС, куда сдаётся отчёт.

На главную страницу нужно вписать контактный номер телефона работодателя, ОКВЭД2 и общее число страниц сдаваемого документа. При подаче отчёта за реорганизованную или ликвидированную компанию, в соответствующем поле указывается цифра «9».

Важным показателем является строка, отражающая того, кто отправляет расчёт: сам страхователь или его законный представитель. В первом случае ставится код 1, а во втором – 2. В конце страницы слева внизу необходимо написать расшифровку (фамилию, имя) работодателя, сдающего расчёт, поставить дату, подпись того, кто подтверждает достоверность сведений.

Второй этап – внесение сведений по работникам

Здесь вносятся сведения по всему списку трудоустроенных лиц, на конкретного сотрудника заполняется свой лист. Раздел 3.1 содержит персонифицированную информацию:

- Фамилия, Имя, Отчество полностью;

- № СНИЛС и ИНН;

- день, месяц, год рождения;

- шифр гражданства (страна) для Российской Федерации – это цифра 643;

- пол сотрудника;

- кодировка типа документа, подтверждающего личность застрахованного лица;

- серия и номер, обычно это паспорт «21», вид на жительство в России – «12».

В разделе 3.2.1. указываются данные по начисленной сотрудникам зарплате в расчётном периоде. Показываются по позициям:

- 120 – порядковый номер месяца, когда была начислена ЗП.

- 130 – шифр категории застрахованного работника. Кроме основного – НР, соответствующего наёмному сотруднику, с 2021 г. введены другие кодировки*

- 140, 150, 160 – суммы, выплаченные работнику, разбитые по месяцам. В первых 3 строках указываются выплаты, не превышающие МРОТ, далее – сверх нормы, облагаемые по сниженным ставкам.

В графе 170 указываются начисления страховых взносов в пенсионный фонд. Для установления базы сборов в ПФ показатель строки 150 умножается на тариф.

*Новые коды для раздела 3.2.1:

- МС – работник малого и среднего бизнеса по выплатам, не превышающим МРОТ;

- ЕВ – платежи по суммам оплаты труда, на которые применяется нулевой тариф по сборам во внебюджетные фонды;

- ЭКБ – выплаты сотрудникам, произведенные страховщиком, относящимся к отрасли IT технологий и электронной сфере.

Когда при расчёте применяются дополнительные ставки, работодатель заполняет раздел 3.2.2.

Порядок оформления приложения к части 1 расчёта РСВ

Вносятся итоговые данные по начисленным к сборам во внебюджетные фонды, собранные в группу по КБК. В стр. 001 вписывается цифра «1», если сотрудникам не начислялась зарплата, то ставится «2». Начисления показываются помесячно, с разбивкой по конкретному получателю взносов: ПФ, ФСС, ОМС.

В поле «010» указывается ОКТМО (общероссийский классификатор муниципалитетов). Далее по каждому виду перечислений страховых взносов отражается:

- КБК,

- итоговая величина сборов за расчётный период;

- помесячная расшифровка цифр.

Если весь раздел не вмещается на одну страницу, нужно вписывать данные на следующем листе.

Далее заполняется приложение, в котором указываются объединённая информация по всем работникам, но с разбивкой по разным видам применённых тарифов по отдельности.

Страхователи, относящиеся к малому и среднему бизнесу, при наличии выплат, превышающих МРОТ, заполняют отдельные листы: 01 – в пределах установленных норм, 20 – при превышении.

РСВ для сниженных ставок по страховым сборам

При начислении зарплаты трудоустроенным лицам нужно следить за итоговыми показателями ФОТ. Если возникнет превышение величины МРОТ, установленного российским законодательством на 1 января календарного года, сборы во внебюджетные фонды рассчитываются по минимальным ставкам, например, в:

- ПФР – 10%;

- ОМС – 5%;

- ВНиМ – 0%.

Более низкие тарифы применяются не только до достижения предельных размеров, но и сверх.

В форме РСВ отражается использование пониженных ставок. С этой целью в приложении 1 и 2 указывается код «20» (раздел 1), а в третьей части расчёта применяются специальные шифры для работников страхователя согласно письму Федеральной налоговой службы № БС-4-11-5850@ от 7 апреля 2020.

РСВ при ставке 0% по страховым сборам

При отсутствии начисленной зарплаты, отчёт по форме РСВ в ИФНС сдается в обязательном порядке. О применении нулевого тарифа страховщики заявляют, сдавая квартальную отчётность с указанием нулей в полях страховых начислений.

Для 0% тарифа указывается код – «21». В первой части отчёта оба дополнения в виде приложений оформляются в 2 экземплярах, где вписывается: типовая ставка взноса и нулевая, 3-й раздел – достаточно сделать в одном экз. В строчках, где в основном вписываются начисленные сборы, вы пишете 0.

Корректировка декларации по страховым сборам

Правки в уже сданные отчёты вносятся когда:

- выявлена неверно вписанная величина начислений;

- обнаружены отклонения между общей цифрой и итоговыми данными по всему списку трудоустроенного персонала;

- по работнику вписаны неверные персональные данные.

О том, что представленная новая справка считается первой коррекцией, на главной странице показывает цифра «1» в поле «Номер корректировки».

Если сотрудники ИФНС выявят при проверке ошибки, то страховщику предоставляется 5 рабочих дней для исправления неточностей и предоставления корректной отчётности в электронном виде. Для отчётов на бумажном носителе, отправляемых через ОПС, дается 10 дней.

Штрафы за несвоевременно сданный отчет

За нарушение сроков сдачи отчётности по форме РСВ предусмотрена ответственность в соответствии со статьей 119 НК РФ. На нарушителя накладывается штрафная санкция, рассчитывающийся от суммы неуплаченной вовремя суммы взносов по форме РСВ. Штраф в размере 5% взыскивается за каждый просроченный месяц, вне зависимости от того, полный он или нет.

Однако штраф за отчёт, сданный в ИФНС не вовремя, не может превышать 30% от величины неоплаченных страховых взносов. При этом минимальная сумма взыскания – 1000 рублей, то есть даже, если не сдан в срок нулевой РСВ, наказания не удастся избежать.

В том случае, когда расчёт отправлен позднее времени, установленного законодательством РФ, а страховые взносы уплачены в срок до 30 числа следующего месяца, штраф для работодателя составит 1000 рублей. Такой порядок определён письмом ФНС № ГД-4-11/22730 от 09 ноября 2017.

Бухгалтерская отчетность за 2023 год для подачи в 2024 году: