В нашей жизни встречаются документы, которые запрашивают банковские отделения при подаче заявки на получение кредитов, органы соцобеспечения для расчета пособий семьям и другие структуры. К ним относится справка 2-НДФЛ, однако не все знают, как она выглядит и где ее взять.

Начиная с 2021 года, такого документа больше не существует, вместо упраздненной формы заполняется «Справка о доходах и суммах налогов физического лица». Отчёт гражданина по подоходному налогу стал дополнением 6-НДФЛ. Разберёмся в материале, за какой период он сдаётся.

- Что такое 2-НДФЛ справка, зачем нужна и когда составляется, для кого предназначена?

- Кому нужно сдавать справку по форме 2 НДФЛ?

- Сроки отправки справки за 2023 г. и порядок формирования

- Срок оформления справки 2-НДФЛ работнику

- Форма 2-НДФЛ: как выглядит

- Принцип оформления 2-НДФЛ за 2023 г.

- Контрольные проверки: сравнения показателей по 2-НДФЛ в 2023 году

- Изменения по 2-НДФЛ в 2024 году

- Какие бывают штрафы за нарушения при сдаче справки о доходах и суммах налога

- Дивиденды в справке 2024 года

- Образцы и бланки для скачивания

Что такое 2-НДФЛ справка, зачем нужна и когда составляется, для кого предназначена?

Справка представляет собой документ, где отражается информация обо всех видах выплат, осуществлённых в пользу граждан и исчисленных подоходных налогах.

Физические лица, имеющие статус налогоплательщика, указывают в ней:

- источники выплаты заработной платы;

- дополнительные вознаграждения;

- авторские гонорары;

- суммы, полученные от продажи квартир и другие доходы.

На основании 2 НДФЛ налоговики сверяют информацию по налогоплательщикам.

Кому нужно сдавать справку по форме 2 НДФЛ?

Предприятия, зарегистрированные в качестве работодателей, ИП и юрлица, перечислившие в календарном году деньги гражданам по различным договорам, включая дивиденды, сдают в территориальные налоговые органы отчёты по измененным правилам и на новом бланке 2-НДФЛ за 2023 г. Справка о доходах формируется на всех получателей платежей.

Организация или ИП выступает налоговым агентом, приобретает обязательства по удержанию подоходного налога у гражданина и перечисления в госбюджет. Из установленного правила по сдаче отчётов существуют исключения, при котором можно не отчитываться:

- Проведены операции, не подлежащие обложению подоходным налогом. Например: физическому лицу вручены ценности по цене до 4 тыс. руб., иных выплат не производилось.

- Выплачивались деньги гражданам, однако обязанностей НА при этом не возникает: передана сумма продавцу автомобиля по договору купли-продажи, оплачены услуги самозанятого гражданина, индивидуального предпринимателя или нотариуса и другие аналогичные выплаты.

Нулевая отчётность на бланке 6-НДФЛ не подается.

Предприятия, не ведущие хозяйственной деятельности, при условии, что персоналу на начисляется зарплата, соответственно ничего не выдается, кроме выплат, ничем необлагаемых. В этом случае организация не признается НА, поэтому не делается справка 2.

Сроки отправки справки за 2023 г. и порядок формирования

Согласно письму Федеральной налоговой службы РФ № ММВ-7-11/566@ от 02 октября 2018 г., формы справки теперь предусмотрены две. Одна передается в территориальную ФНС, а другую могут брать физические лица, обратившиеся к работодателю.

Согласно прояснению представителей ФНС, в новой форме НДФЛ за 2023 г. присутствуют некоторые пункты, ненужные обычным российским гражданам. А в бланке, сдаваемом за календарный год налоговикам, содержится все самое необходимое, по этой причине основные разделы структуры документа сохранены.

Новое приложение 1 к 6-НДФЛ передается в ИФНС один раз по окончании календарного года. Это соответствует отчётному периоду и срок сдачи установлен до 1.03.2024 г. В том случае, если количество физлиц, которым производились выплаты больше 10 человек, отчёт сдается в электронном формате.

Если предприятия или предприниматели выплачивали доходы меньшему числу получателей, то имеют право предоставлять приложение к 6-НДФЛ на бумажном носителе.

Срок оформления справки 2-НДФЛ работнику

Практически ни один банк не рассматривает заявки на кредиты, включая ипотеку, при отсутствии у заявителя НДФЛ справки, частично показывающей его платежеспособность.

Помимо этого, она выдается физлицу:

- При увольнении с основного места работы для передачи новому работодателю о полученных льготах.

- Для пользования вычетами, установленными российским законодательством.

- При подаче документов в консульство на оформление разрешения для выезда в разные страны.

- Для установления социальной выплаты в связи с потерей работы и получением статуса безработного.

- При перерасчете или определении размера пенсий по достижении пенсионного возраста, алиментов, больничных листов.

- Для приема в семью ребенка из детдома или подачи бумаг на опекуна.

- По запросам судей, рассматривающих трудовые споры или другие виды разбирательств.

Работодатель должен предоставить физическому лицу документ о выплатах и удержаниях, когда тот обращается с просьбой в письменной форме. НДФЛ имеют право просить:

- сотрудники, трудоустроенные в текущий момент;

- работавшие ранее у работодателя;

- физлица, получавшие деньги по различным договорам.

Бланк отчетности утвержден ранее указанным приказом ФНС РФ. При запрашивании данных за другие периоды, то справка оформляется в том формате, который действовал на тот момент.

Бухгалтерская отчетность за 2023 год для подачи в 2024 году:

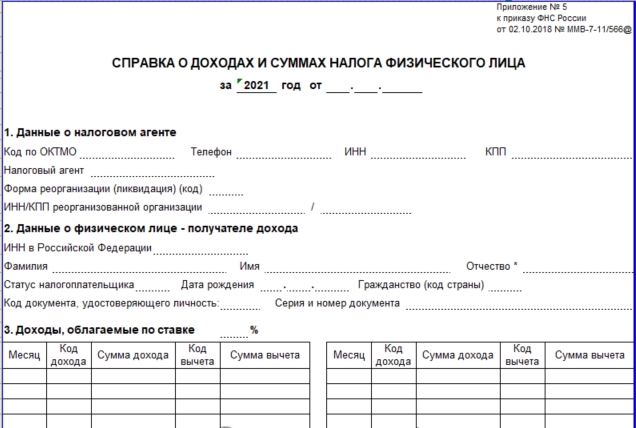

Форма 2-НДФЛ: как выглядит

Представляет собой машинописный бланк, который используют работодатели, отчитывающиеся на бумажном носителе. Допускается оформлять документ несколькими способами:

- В специализированной бухгалтерской программе 1С.

- С помощью специальных онлайн-сервисов.

В декларации содержатся следующая информация:

- наименование фирмы или предпринимателя, где трудоустроено физлицо;

- шифры и информация с ЕГРЮЛ либо ЕГРИП;

- сведения с паспорта гражданина, фамилия, имя, отчество, ИНН, данные по рождению, страна проживания;

- величина выплаты, облагающаяся подоходным налогом;

- полная сумма НДФЛ, которые начислен и перечислен за конкретный срок.

В документе также указывается сумма предоставленных вычетов при наличии у физического лица права в соответствии с НК РФ. Здесь же отражается итоговая величина полученных гражданином выплат, исчисленных НДФЛ, предоставленных вычетах.

Важный элемент в приложении 1 – графа «Признак», определяющая, было произведено удержание или нет.

Принцип оформления 2-НДФЛ за 2023 г.

Приложение 1 к 6 НДФЛ оформляется в определенном порядке:

- Вносится информация о налоговом агенте, заполнившим документ. Вначале в первой строчке указывается наименование работодателя, наличие инвестиционного фонда, ИНН, КПП, служебный телефон.

- Вписывается период, за который формируется финансовый отчет, номер справки, признак.

Существуют их 2 вида:

- Обычная справка, передаваемая в ИФНС, на основании НК РФ за отчетный период, соответствующий календарному году.

- Документ составляется, если нет возможности взыскать подоходный налог. Он предоставляется до 1 марта.

Такая ситуация может возникнуть, когда организация выдает за оплату труда сотруднику не деньги, а натуральный заменитель, например: подарок, туристическую путевку.

Другой момент: работник увольняется с компании и уезжает на ПМЖ в другую страну. Тогда он уже не является резидентом России. До увольнения с гражданина удерживали подоходный налог в размере 13%, а нерезиденты должны ежемесячно платить НДФЛ по ставке 30%.

В том случае, если сотрудник уволился до конца отчётного года, то есть до 31 декабря, то за целый налоговый период начиная с 1.01.23 до 31.12.23 г. нужно с его зарплаты снять 30%.

В разделе 1 справки НДФЛ указываются данные о физлице, на которого создается документ:

- дата и место рождения:

- гражданство;

- код документа с его паспорта.

В разделе 2 присутствует примененная ставка налога, окончательная величина выплат за календарный год. Должны указываться сведения об удержаниях больше, чем нужно, наоборот, недостающей величине НДФЛ.

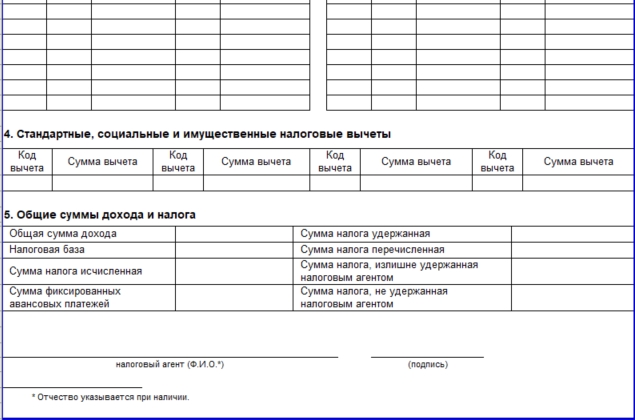

В 3-ий раздел приложения 1 вписываются коды трех видов ранее описанных льгот (вычетов по НК РФ) и суммовые значения, соответствующие им. Указывается информация об уведомлении физического лица, являющегося налогоплательщиком: дата отправки, номер и код вида сообщения, относящийся к:

- «1» – вычету по имуществу;

- «2» – социальной льготе;

- «3» – праву на снижение подоходного налога по уплаченным авансам.

Раздел 4 оформляется в том случае, если НДФЛ не получилось взыскать. Здесь необходимо указать суммовые значения выплат гражданам, если не удалось снять 13%, а также величину задолженности по налогу.

В последних строчках указываются ФИО сотрудника либо представителя предприятия или ИП, подготовившего приложение к 6-НДФЛ. Тут же вписываются данные с паспорта физлица, дата оформления документа. Справка заверяется подписью, ставится печать.

Существует у документа еще и приложение, в котором указываются данные по конкретному виду доходов и вычетов, соответствующих собственным кодам:

- заработная плата – 2000;

- начисления отпускных – 2012;

- премиальные выплаты – 2002;

- оплата больничных листов – 2300 и иные доходы.

Суммы расписываются по каждому месяцу отдельно, не должно быть отрицательных цифр.

Контрольные проверки: сравнения показателей по 2-НДФЛ в 2023 году

Ввиду того, что теперь 2НДФЛ является дополнением 6-НДФЛ, принципы сопоставлений существенно изменились. Раньше сравнивали две эти справки, теперь большинство показателей входят в сам документ. Начиная с отчётности за текущий год не отдельная справка 2-НДФЛ, а приложение 1к 6-НДФЛ.

Поэтому проверяется величина выплат, предоставленных льгот, удержанных подоходных налогов, количество физлиц по сведениям раздела 2 по гражданам, указанным в представленном 6-НДФЛ за календарный 2023 год.

ИФНС будет проверять правильность данных в приложении по контрольным сопоставлениям, утвержденным распоряжением № БС-4-11/3759@ от 23 марта 2021 г:

- Как и раньше, выполняется сравнение величины выплат физлицам и вычетов: показатели по стр. раздела 2 – 110 >= 130.

- Проверяют суммовое значение исчисленного налога, присутствующего в документе по строчкам: (110 – 130) / 100 × стр.100 = стр. 140.

- В том случае, когда выявляется отклонение, превышающее нормируемый уровень (стр. 120 × 1 руб. × число стр. 021), тогда контролирующие органы отправят агенту требование о представлении уточнённого расчёта.

В приложении между документными сопоставлениями (контрольными) есть:

- сверка с КРСБ (карточка расчётов с бюджетом) даты уплаты НДФЛ по стр. 021 >= дате перевода;

- Сверка налоговой базы с ФОТ для начисления взносов во внебюджетные фонды по строкам: 112 + 113 >= 050 Приложения 1 в сравнении с разделом 1 РСВ.

Появились контрольные формулы для сравнения показателей, позволяющие сверять величину имущественных и социальных вычетов, которые представлены в разделе 3 справки с ранее выданными ИФНС уведомлениями, подтверждающими права физлица на льготу. Сумма, представленная в 6-НДФЛ, не должна быть больше значения, чем присутствует в документе налоговой инспекции.

Новое соотношение: строки 110 и 140 >= размера выплат, предоставленных физическому лицу перечислением на расчётный счёт налогоплательщику в этом отчётном периоде.

Изменения по 2-НДФЛ в 2024 году

Основную корректировку, относящуюся к отчётности 2024 года, мы уже описали – это объединение двух документов 2-НДФЛ и 6-НДФЛ. Остальные изменения, действующие с 1 января 2022 года, коснулись следующих моментов:

- В перечень услуг и дорогого лечения, по которому разрешена социальная выплата относятся паллиативная помощь, медицинская эвакуация, ортопедическое лечение зубов.

- Введена прогрессивная ставка подоходного налога: доходы до 5 млн. руб. облагаются, как и раньше по 13%, при превышении применяется следующая формула: 650 тыс. руб. + 15% с превышенной суммы.

Изменения коснулись и вкладов, размещенных в банке: установлен размер необлагаемого минимума, составляющий 1 млн. руб. В случае превышения доход облагается по ставке 13% с налогооблагаемой базы.

Какие бывают штрафы за нарушения при сдаче справки о доходах и суммах налога

В случае не предоставления справки в виде приложения 1 к 6-НДФЛ налоговый агент привлекается к ответственности. Штраф составляет 200 рублей за каждый несданный документ для ИП и юридического лица. Кроме этого, может быть привлечён к ответственности руководитель, а также главный бухгалтер. На должностных лиц выписывается штраф в размере от 300 до 500 рублей.

Дивиденды в справке 2024 года

Предприятие, являющееся источником выплаты учредителям дивидендов, должно удерживать налоги, установленные российским законодательством, включая НДФЛ, а также отчитываться по нему.

Если акционерное общество перечисляет дивиденды физическим лицам через брокера, то к последнему переходят обязанности налогового агента. Следовательно, отчетность в НДФЛ сдает не АО, а брокерская контора.

Образцы и бланки для скачивания

Справку 2-НДФЛ (образец) вы можете скачать с нашего сайта. Кому-то будет удобнее распечатать для себя бланк с приложения №1, представленного в этой статье в формате Excel. Форма справки о доходах физического лица, действующего с 15.10.2020 (КНД 1175018) дана в приложении №2.

Приложение 1. Справка о доходах и суммах налогов физического лица (образец).

Приложение 2. КНД 1175018.