В начале 2021 года российским организациям традиционно нужно сдать бухгалтерскую годовую отчетность за 2023 год, главным отчетом которой является баланс предприятия — таблица активов и пассивов с указанием сумм за год.

Отчет показывает правильность ведения бухучета юридического лица. Малые предприятия вправе заполнить отчетность в сокращенном виде без детальных показателей. ИП, частнопрактикующим и самозанятым лицам сдавать баланс не нужно.

В статье ниже предлагаем инструкцию по заполнению всех строк данного отчета, а также можно скачать актуальный бланк и заполненный образец за 2023 год.

Рекомендуем:

Что такое бухгалтерский баланс простым языком

Это основной отчет бухгалтерской отчетности (форма 1), характеризует финансовое состояние организации на отчетную дату.

Отчет состоит из двух разделов в виде таблиц: Активы и Пассивы.

Используя данные бухгалтерских счетов, в эти два раздела вносятся данные об активах и пассивах организации в денежном выражении. Итоговая сумма активов должна быть равна итоговой сумме пассивов. Именно наличие этого равенства означает, что бухгалтерский учет на предприятии ведется правильно, и баланс составлен верно.

Если равенства нет, то в учете имеются ошибки, неправильно отраженные операции, не верно выполненные проводки.

Каждый раздел поделен на отдельные строки (статьи баланса), где группируются имущество, обязательства, капитал по их видам и назначению.

Данные в годовой баланс вносятся на 31 декабря отчетного года, а также на 31 декабря двух предыдущих лет. Таким образом, баланс позволяет оценить изменения, которые произошли на предприятии за последние три года.

Кто сдает за 2023 год?

Все организации должны каждый год формировать и подавать бухгалтерский баланс в налоговую службу. Это касается не только данного отчета, но и других общеобязательных форм ежегодной финансовой бухгалтерской отчетности. При этом режим налогообложения, используемый юридическим лицом, не имеет значения.

Индивидуальные предприниматели (сокращенно – ИП) и структурные подразделения (например, филиалы) зарубежных организаций вправе не заниматься ведением бухучета и представлением бухгалтерской отчетности. Это значит, что указанные субъекты могут не представлять баланс и другие формы финотчетности за 2023 год.

Организации, относящиеся к некоммерческим структурам и субъектам малого предпринимательства, вправе вести бухучет и формировать отчетность по упрощенной схеме, то есть в сокращенном формате. При этом балансовый отчет является неотъемлемой составляющей такой финотчетности.

Образцы бухгалтерской отчетности за 2023 год для подачи в 2024 году:

Сроки сдачи предприятиями в 2024 году

Срок представления балансового отчета в ФНС – не позднее 3 (трех) месяцев, отсчитываемых с момента завершения отчетного года.

Это значит, что за 2023 год предприятие должно представить в налоговую службу баланс и другие формы обязательной финотчетности не позднее 31.03.2024.

Данный срок сдачи выпадает на среду рабочий день, поэтому никаких переносов не ожидается.

Форма подачи

Баланс и прочие формы обязательной бухгалтерской отчетности представляются организацией за 2023 год исключительно в электронном виде.

Так, электронная документация направляется в ФНС через уполномоченного оператора по специальным телекоммуникационным каналам.

В 2021 году баланс нужно составлять по общеобязательной форме ОКУД 0710001, утвержденной Приказом Минфина №66н от 02.07.2010 в ред. от 19.04.2019.

Скачать бланк баланса бухгалтерского учета для заполнения в 2021 году:

Как заполнить разделы — инструкция простыми словами

Баланс состоит из титульной части и двух разделов.

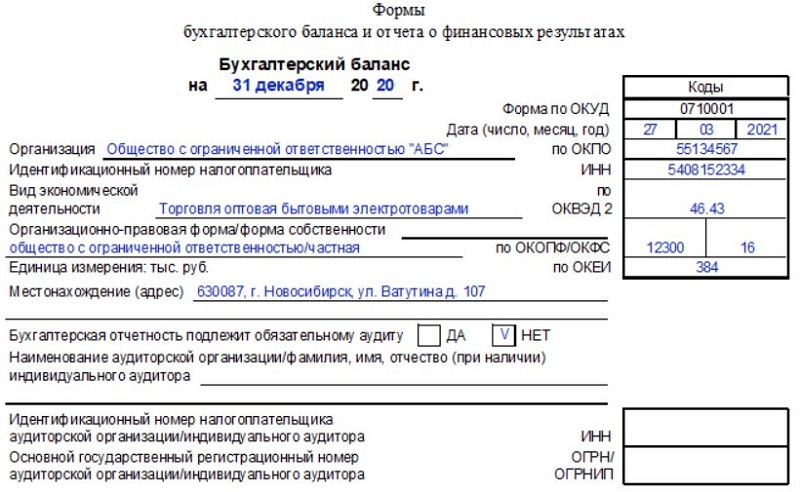

При заполнении титульного листа балансового отчета нужно следовать таким правилам:

- В названии отчета указывается дата составления баланса — 31 декабря 2023.

- Справа в поле «дата, число, месяц, год» — день подачи отчета в ФНС.

- В соответствующем поле заполняется название организации, а также код ОКПО и ИНН.

- Вид экономической деятельности — берется код из классификатора ОКВЭД 2.

- Организационно-правовая форма берется из ОКОПФ, форма собственности — из ОКФС.

- Единица измерения — только тысячи рублей (код по ОКЕИ — 384), вариантов для выбора нет.

- Заполняется адрес, где находится организация.

- Сведения о прохождении предприятием аудита финансовой отчетности. Если такой аудит нужен, проставляется отметка в квадрате «да» с указанием полного названия аудиторской организации, ее ИНН, ОГРН/ОГРНИП. Если не нужен – ставится отметка в квадрате «нет».

Пример заполнения титульной части баланса бухгалтерского учета:

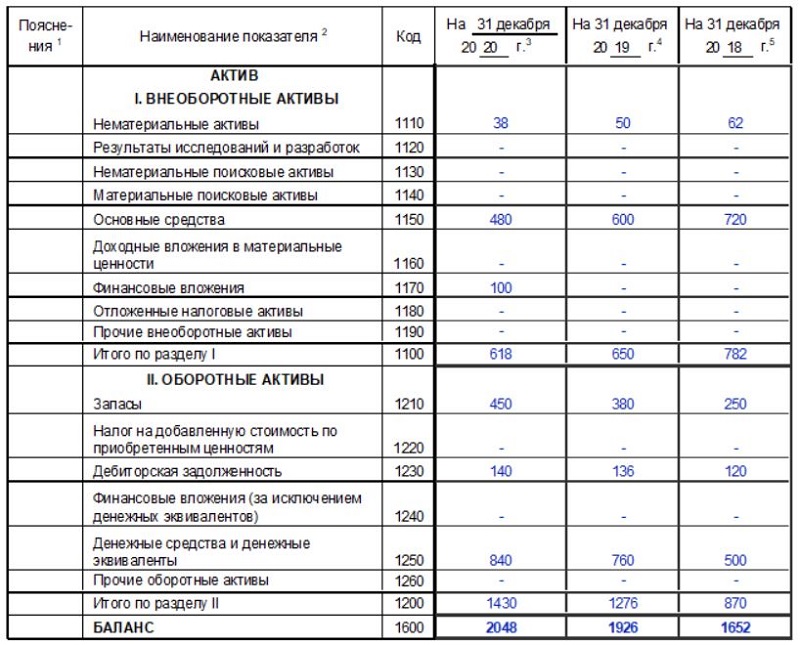

Типичная структура балансового отчета, подлежащего заполнению по итогам 2023 года, отражена в двух таблицах, представленных ниже. Первая таблица – статьи активов предприятия. Вторая таблица – статьи пассивов.

Условные обозначения в таблицах: Дт – дебетовое сальдо соответствующего счета; Кт – кредитовое сальдо соответствующего счета.

Заполнение раздела с активами

Таблица 1 – Активы организации

| Номер строки в балансе | Что указывается (объект учета) |

| Внеоборотные активы | |

| 1110 | Нематериальные активы. Отражаются нематериальные активы (НМА) по остаточной стоимости. К НМА могут относиться компьютерные программы, изобретения, ноу-хау, исключительные права на результаты творчества (искусства, литературы, науки), а также товарные знаки. Основания для отнесения объекта к НМА определены ПБУ 14/2007 (пункт 3). Сумма НМА = Дт 04 счета (без затрат на НИР) – Кт 05 счета. |

| 1120 | Результаты исследований и разработок. Здесь отражают затраты, понесенные предприятием на разработки и научные исследования (затраты на НИР). Сумма определяется по итогу аналитического счета Дт 04, учитывающего затраты на НИР. |

| 1130 | Нематериальные поисковые активы. Здесь указываются расходы организации, понесенные в связи с освоением определенных природных ресурсов и учитываемые по соответствующему аналитическому счету Дт 08. |

| 1140 | Материальные поисковые активы. Здесь показываются расходы на освоение природных ресурсов, учитываемые по соответствующему аналитическому счету Дт 08. |

| 1150 | Основные средства (ОС). Это могут быть оборудование, станки, здания, сооружения, транспортные средства и т.п. Амортизируемые ОС учитываются по остаточной стоимости, а неамортизируемые ОС – по первичной. Сумма ОС = Дт 01 – Кт 02 (аналитика для амортизации ОС) + Дт 08 (аналитический учет для затрат на незавершенное строительство). |

| 1160 | Доходные вложения юрлица, осуществляемые в материальные ценности. Здесь учитывают остаточную стоимость активов, подлежащих сдаче в аренду. Сумма по данной строке = Дт 03 – Кт 02 (аналитика для амортизации этих доходных вложений). |

| 1170 | Финансовые вложения. Здесь отражаются финансовые вложения долговременного характера (срок их обращения – более 12 месяцев с даты баланса). Например, это могут быть инвестиции в различные общества (зависимые, дочерние, прочие). Сумма = Дт 55 (субсчет депозитных счетов) + Дт 58 + Дт 73 (субсчет расчетов по долговременным выданным займам) – Кт 59 (аналитический счет резервов, формируемых для финансовых вложений долговременного характера). |

| 1180 | Отложенные налоговые активы. Обычно заполняется предприятиями, уплачивающими налог на прибыль. Организации на УСН не заполняют данную строку бухгалтерского баланса (ставят прочерки). Сумма = Дт 09. |

| 1190 | Прочие (иные) внеоборотные активы, не подлежащие учету по строкам 1110-1180. |

| 1100 | ИТОГО по внеоборотным активам. Суммируются значения заполненных строк 1110-1190. |

| Оборотные активы | |

| 1210 | Запасы. По данной строке баланса предприятие отражает стоимость своих материальных запасов. Сумма для заполнения = Дт 10 + Дт 11 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 + Дт 28 + Дт 29 + Дт 41 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (аналитический счет для затрат, у которых срок списания меньше 12 месяцев) – Кт 14 – Кт 16 – Кт 42. |

| 1220 | Налог на добавленную стоимость (сокращенно НДС) по приобретенным ценностям. Сумма = Дт 19. |

| 1230 | Дебиторская задолженность. По данной строке отражают краткосрочную дебиторскую задолженность юрлица (её погасят на протяжении 12 месяцев с даты баланса). Сумма = Дт 60 + Дт 62 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (без процентных займов) + Дт 75 + Дт 76 – Кт 63. |

| 1240 | Финансовые вложения (исключая денежные эквиваленты). Здесь отражают займы, выданные организацией на период менее 12 месяцев, а также иные подобные вложения. Сумма = Дт 55 (по субсчету учета депозитных счетов) + Дт 58 + Дт 73 (аналитические счета для текущих финансовых инвестиций) – Кт 59 (аналитический счет для резерва текущих финансовых инвестиций). |

| 1250 | Денежные средства (а также денежные эквиваленты). По данной строке отражают средства предприятия в кассе, на расчетных, валютных и специальных счетах. Сумма = Дт 50+Дт 51+Дт 52+Дт 55 (исключая субсчет учета депозитных счетов) + Дт 57. |

| 1260 | Прочие (иные) оборотные активы. Здесь заполняют данные об иных оборотных активах (их суммарную стоимость), не подлежащих отражению по строкам 1210-1250. |

| 1200 | ИТОГО по оборотным активам. Суммируются значения заполненных строк 1210-1260. |

| 1600 | БАЛАНС. Суммируются значения строк 1100 и 1200. Значение строки 1600 должно быть равно значению строки 1700. |

Пример заполнения статей раздела 1 баланса с активами:

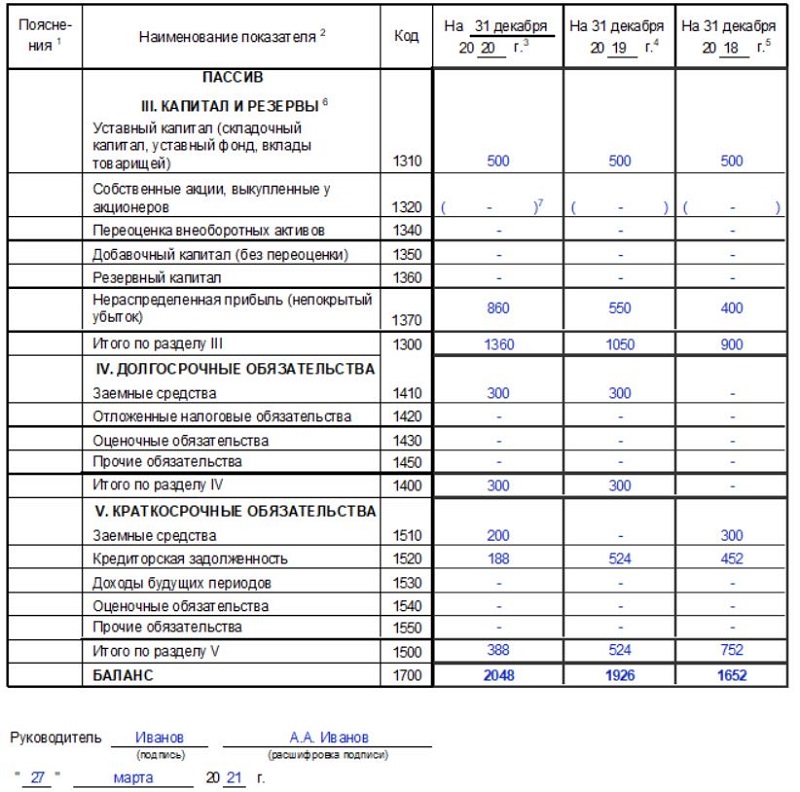

Порядок составления таблицы с пассивами

Таблица 2 – Пассивы организации

| Номер строки в балансе | Что указывается (объект учета) |

| Капитал, резервы | |

| 1310 | Уставный капитал организации Показатель для заполнения = Кт 80 счета бухгалтерского учета. |

| 1320 | Собственные акции компании, выкупленные у своих акционеров. Здесь отражают стоимость акций предприятия, выкупленных с целью их аннулирования (то есть не для последующей реализации). Такое аннулирование приводит к сокращению уставного капитала. Показатель является отрицательным (показывается в характерных скобках). Сумма = Дт 81. |

| 1340 | Переоценка внеоборотных активов. Здесь фиксируются суммы уже совершенной дооценки ОС и НМА. Сумма = Кт 83 (по аналитическому счету, отражающему суммы совершенной дооценки НМА и ОС). |

| 1350 | Добавочный капитал (за исключением суммы совершенной переоценки). Показатель = Кт 83 (при этом исключается сумма совершенной дооценки НМА и ОС). |

| 1360 | Резервный капитал. Речь идет о резервах юрлица, сформированных согласно нормам законодательства или учредительной документации самой организации. Сумма для заполнения = Кт 82. |

| 1370 | Нераспределенная прибыль (как вариант, непокрытый убыток). Здесь фиксируется сумма нераспределенной прибыли, накопленной предприятием за всё время. Если накоплен непокрытый убыток, его сумма показывается в характерных скобках (так как убыток – величина отрицательная). Сумма = Кт 84 (если прибыль) или Дт 84 (если убыток). |

| 1300 | ИТОГО по капиталу и резервам. Суммируют значения строк баланса 1310-1370. |

| Целевое финансирование | |

| Данный раздел предназначен для некоммерческих структур, не отражающих резервы и капитал. Если юрлицо – коммерческая структура, данный раздел не заполняется. | |

| Долгосрочные обязательства | |

| 1410 | Заемные средства (срок возврата – свыше 12 месяцев). Сумма для заполнения = Кт 67 (без текущих процентных начислений). |

| 1420 | Отложенные налоговые обязательства. Это касается только компаний, уплачивающих налог на прибыль. Показатель = Кт 77. |

| 1430 | Оценочные обязательства (долговременные), которые могут учитываться юрлицами согласно ПБУ 8/2010. Сумма = Кт 96 (берутся только те, которые исполняются более чем через 12 месяцев). |

| 1450 | Прочие обязательства (долговременные), которые не фиксируются по строкам 1410-1430. |

| 1400 | ИТОГО долгосрочных обязательств. Суммируются значения строк баланса 1410-1450. |

| Краткосрочные (текущие) обязательства | |

| 1510 | Заемные средства (срок возврата – до 12 месяцев). Сумма = Кт 66 + Кт 67 (берутся проценты, подлежащие выплате на протяжении 12 месяцев). |

| 1520 | Кредиторская задолженность. В данной строке организация указывает свои текущие обязательства (например, по зарплате, налогам), а также иные краткосрочные долги. Сумма = Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76. |

| 1530 | Доходы будущих периодов. Данная строка баланса заполняется юрлицом, учитывающим этот объект. Это актуально для компаний, получающих непосредственно целевое финансирование или, как вариант, бюджетные деньги. Показатель = Кт 86 (берутся суммы целевого финансирования) + Кт 98. |

| 1540 | Оценочные обязательства (текущие, кратковременные). Они фиксируются, если предприятие их учитывает. Сумма = Кт 96 (только до 12 месяцев с даты данного баланса). |

| 1550 | Прочие обязательства (текущие, краткосрочные), которые не фиксируются бухучетом по строкам 1510-1540. |

| 1500 | ИТОГО краткосрочных (текущих) обязательств. Здесь складываются значения строк баланса 1510-1550. |

| 1700 | БАЛАНС. Складываются значения строк 1300, 1400 и 1500. Значение строки 1700 должно быть равно значению строки 1600. |

Пример заполнения статей раздела 2 баланса с пассивами:

Скачать бесплатно бланк и образец за 2023 год

Скачать бланк бухгалтерского баланса для подачи в 2021 году — word, excel.

Выводы

В 2021 году всем хозяйствующим субъектам – юридическим лицам – необходимо корректно заполнить и своевременно сдать официальную годовую финансовую отчетность.

Предприятия, фирмы, организации и другие юрлица отчитываются перед налоговой службой (ФНС) за 2023 год (срок – до 31.03.2021).

Одним из ключевых отчетных документов является бухгалтерский баланс, то есть отчет, информирующий о составе активов (иными словами, имущества) и пассивов (иначе говоря, источниках образования, или финансирования данного имущества).