Первый квартал 2023 года считается наиболее ответственным периодом для всех бухгалтеров. Именно в это время формируется и сдается бухгалтерская и налоговая отчетность за предыдущий 2022 год.

К концу марта вся документация должна быть полностью готова, поскольку крайний срок её подачи в государственные органы налогообложения и статистики ограничивается 1 (первым) апреля.

В системе бухгалтерского учета хозяйствующего субъекта особое значение имеет составление баланса организации. Этот документ считается основным, так как именно он обобщенно характеризует экономическое состояние предприятия, отображая структуру имущества (активов) и источников финансирования (пассивов).

Годовой балансовый отчет всегда заполняется по установленной форме 1 и в четком соответствии с нормами действующего законодательства.

Кроме того, следует знать, для чего он нужен, куда и в какие сроки подается, как проверяется. Все эти нюансы нужно рассмотреть более подробно.

- Понятие, сущность и назначение

- Перед кем компания отчитывается, составляя годовой отчет?

- За какой отчетный период составляется отчетность?

- Когда сдается в налоговую — сроки сдачи за 2022 год

- Структура, строение и содержание

- Из чего состоит раздел активов?

- Что входит в пассивы?

- Разделы и статьи с кодами и расшифровкой строк по счетам учета

- Правила формирования показателей

- Как заполнить в 2023 году – порядок составления для предприятия

- Построчное заполнение таблицы активов

- Инструкция для пассивов

- Скачать бесплатно бланк и заполненный образец формы 1 ООО за 2022 год

- Как проверить правильность оформления?

- Выводы

Понятие, сущность и назначение

Бухгалтерский баланс хозяйствующего субъекта представляет собой важный и самый первый финансовый документ, составляющий отчетную бухгалтерскую документацию, формируемую по итогам каждого календарного года. Это обобщенное отражение бухгалтерских показателей и их экономическая группировка в зависимости от назначения.

Для чего нужен баланс и в чем состоит его назначение?

Балансовый отчет, составляемый организацией, наглядно показывает актуальное финансовое положение предприятия, характеризует состояние активов и пассивов фирмы по состоянию на отчетную дату.

Использование данных бухгалтерского отчета позволяет определить, какими активами располагает компания по состоянию на конкретную дату, а также информирует пользователя о том, какая часть этих активов финансируется за счет собственного капитала организации, а какая их доля обеспечивается заемными (привлеченными) средствами.

Форма этого отчета регламентируется ОКУД 0710001. Она утверждена конкретным нормативным актом – приказом №66н, изданным Минфином РФ 02.07.2010.

Балансовый отчет — это таблица, включающая в себя совокупность упорядоченных строк (статей) и граф, которые содержат сводку (систему) показателей. По сути отчет является способом обобщения и группировки информации о деятельности предприятия в течении отчетного периода.

Бухгалтерский отчет состоит из двух частей — табличных раздела:

- активы, которые отражают информацию о структуру и стоимостную оценку хозяйственного имущества,

- пассивы, которые содержат информацию о составе и стоимостном выражении источников получения (приобретения, формирования) данного имущества.

Активы в балансовом отчете подразделяются на внеоборотные (иммобилизованные) и оборотные (текущие).

В структуре пассивов баланса выделяются собственные средства хозяйствующего субъекта, состоящие из его капитала и сформированных резервов, а также заемные средства, включающие как текущие, так и долговременные обязательства организации.

Все показатели балансового отчета включают информацию исключительно в стоимостном исчислении. Он показывает активы и пассивы на 3 даты: 31 декабря (или, как вариант, иную отчетную дату) текущего отчетного года и, соответственно, двух лет, предшествующих текущему году.

Такой подход к формированию отчета способствует наглядному сопоставлению (сравнению) балансовых показателей, что благоприятствует изучению динамики экономического состояния компании.

Важное условие – совокупная стоимость активов должна равняться совокупной стоимости всех пассивов, отражаемых в балансовом отчете. Это равенство итогов является обязательным при составлении годового отчета. В констатации равновесия заключается смысл составления бухгалтерского баланса.

Сбалансированность активов и пассивов хозяйствующего субъекта является закономерным следствием того, что имущество и обязательства организации отражаются (фиксируются) в бухучете методом двойной записи на соответствующих счетах.

Бухгалтерская отчетность за 2022 год:

К отчету может быть составлена пояснительная записка — как ее составить и когда это необходимо, читайте здесь.

Перед кем компания отчитывается, составляя годовой отчет?

Государственные структуры (инстанции), в которые следует подавать бухгалтерский баланс и прочую финансовую отчетность, четко оговариваются нормами Налогового кодекса РФ, а также правовым актом 402-ФЗ, хорошо известным как закон о бухучете.

Речь идет о территориальных подразделениях налоговой службы и статистического ведомства, действующих по месту (адресу) официальной регистрации хозяйствующего субъекта.

Балансовый отчет компании разными экземплярами обязательно направляется обеим вышеупомянутым инстанциям в назначенные сроки, установленные актуальным законодательством.

Кроме того, баланс конкретной организации может составляться и для других заинтересованных лиц – её учредителей, её менеджмента, внешних инвесторов, кредитно-финансовых учреждений, других пользователей.

Порядок предоставления отчетности этим субъектам жестко не регламентируется действующими нормативными актами.

За какой отчетный период составляется отчетность?

Организация обязана формировать баланс по итогам календарного года. Данный отчет именуется годовым. Его составляют все предприятия, ведущие бухгалтерский учет.

Кроме того, компания вправе заполнять промежуточные балансы для проверки правильности ведения бухучета. Данные отчеты не нужно сдавать ни в какие структуры, они нужны исключительно для самого предприятия.

Когда сдается в налоговую — сроки сдачи за 2022 год

В территориальные подразделения налоговой службы и статистического ведомства балансовый отчет, составленный по итогам 2022 года, предоставляется не позднее 1 (первого) апреля 2023 года.

Хозяйствующий субъект может направить свой годовой баланс обеим официальным инстанциям на протяжении первого квартала 2023 года. Сделать это можно в любой день, кроме праздников/выходных.

Следует отметить, что действующим законодательством четко предписывается обязательная подача годового балансового отчета – выполняется эта процедура один раз за год.

Учетной политикой хозяйствующего субъекта, распоряжениями руководства, волей учредителей, отдельными нормами законодательства может предусматриваться формирование промежуточной финансовой отчетности, составляемой ежемесячно, ежеквартально или за полгода.

Промежуточный баланс не предоставляется налоговым и статистическим органам.

Структура, строение и содержание

Как уже говорилось ранее, для официального балансового отчета хозяйствующего субъекта предусмотрена табличная форма составления. Сколько разделов включает в себя отчет?

Данная таблица подразделяется на два основных раздела – активы и пассивы. В свою очередь, в состав активов включают 2 раздела, пассивов – 3.

При этом основное требование, предъявляемое к составлению: совокупная стоимость всех активов равняется совокупной стоимости всех пассивов.

Из каких 5 разделов состоит бухгалтерский баланс:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Подробнее характеристика структуры и принципы построения бухгалтерского отчета рассмотрена ниже.

Из чего состоит раздел активов?

Активы хозяйствующего субъекта отражают видовую структуру и балансовую стоимость имущества, пребывающего под контролем этого субъекта, применяемого в его деятельности, способного приносить будущую выгоду.

В активную часть балансового отчета включаются данные двух разделов:

- Внеоборотные активы. В этом разделе отражаются структура и стоимостная оценка имущества компании, используемого ею на протяжении длительного времени (свыше двенадцати месяцев, отсчитываемых от даты баланса). Стоимость некоторых разновидностей такого имущества постепенно переносится по частям на финансовые итоги компании (через амортизацию).

- Оборотные (текущие) активы. Их структура часто и ощутимо меняется (на протяжении периода, не превышающего двенадцати месяцев, отсчитываемых от даты баланса), а стоимость отдельных разновидностей таких активов, как правило, разово учитывается величиной финансового итога.

Что входит в пассивы?

Пассивы демонстрируют видовую структуру и балансовую стоимость тех источников финансирования, за счет которых организацией приобретаются (формируются) вышеперечисленные активы. Состав пассивов характеризуется тремя основными разделами:

- Капитал и сформированные резервы предприятия. Это так называемые собственные средства хозяйствующего субъекта, полностью соответствующие по стоимости величине его чистых активов.

- Долговременные обязательства хозяйствующего субъекта, четко отражающие видовую структуру и стоимостную оценку его задолженности, существующей на протяжении достаточно длительного времени. Период актуальности таких обязательств – более двенадцати месяцев, отсчитываемых от даты баланса.

- Текущие (кратковременные) обязательства, демонстрирующие структуру и стоимостную оценку наиболее динамичной части балансовой задолженности компании. Структура и стоимостная оценка текущих долгов компании меняются на протяжении периода, не превышающего двенадцати месяцев, отсчитываемых от даты баланса.

Разделы и статьи с кодами и расшифровкой строк по счетам учета

Структура в виде таблицы:

Правила формирования показателей

Основные правила заполнения годового баланса, составляемого хозяйствующим субъектом, устанавливаются конкретными нормами действующего законодательства и сводятся к неукоснительному соблюдению следующих требований:

- Составляется на основании достоверных сведений бухучета.

- Формирование нужных данных согласно нормам общепринятых положений бухучета, требований учетной политики самой компании.

- Достоверность, точность, полнота используемых данных.

- Если у организации имеются филиалы, всегда составляется единый (общий) балансовый отчет по всей компании.

- Нейтральность балансовых данных, их корреляция со сведениями прошлых отчетных периодов.

- Принцип существенности должен учитываться при выделении отдельных статей в определенных разделах рассматриваемого отчета.

- Календарный год – официальный период отчета.

- Следует четко разграничивать долговременные (более двенадцати месяцев) и кратковременные (менее двенадцати месяцев) активы/обязательства.

- Если положениями бухучета не предусматривается зачет между отдельными статьями, его не следует выполнять.

- Оценка имущества совершается по нетто-стоимости, подразумевающей вычет статей корректирующего (регулирующего) характера.

Сведения годовой отчетности обязательно подтверждаются соответствующей ревизией (инвентаризацией).

Как заполнить в 2023 году – порядок составления для предприятия

Детализация вышеперечисленных разделов балансового отчета осуществляется посредством их разбивки на отдельные статьи. Такая детализация связана с необходимостью выделения основных (типичных) разновидностей активов/пассивов при формировании соответствующих разделов баланса хозяйствующего субъекта.

Постатейная разбивка, часто применяемая для составления официальной отчетности, рекомендована Минфином РФ. Она уже достаточно давно реализуется при подготовке отчетных бланков, используется подавляющим большинством хозяйствующих субъектов.

Построчное заполнение активов и пассивов балансового отчета по итогам 2022 года осуществляется в строгом соответствии с действующими инструкциями.

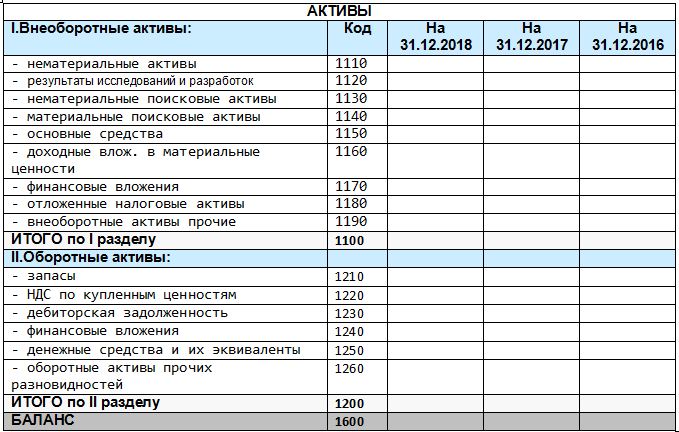

Построчное заполнение таблицы активов

Активная часть годового балансового отчета заполняется по конкретной форме, отраженной в представленной ниже таблице (пример).

В таблице указано, как заполнить статьи раздела с активами, и дана информация, какие счета куда отнести:

| АКТИВЫ | |||

| Номер строки баланса | Наименование строки | Информация по заполнению строки | Бухгалтерские счета для заполнения |

| I.Внеоборотные активы: | |||

| 1110 | Нематериальные активы | Стоимость НМА за вычетом накопленной амортизации | Сальдо по дебету сч.04 и 08.5 минус сальдо по кредиту сч.05 |

| 1120 | Результаты исследований | Стоимостные итоги разработок и исследований (НИОКР) | Сч.04 субсчет НИОКР |

| 1130 | Нематериальные активы поискового характера | Расходы на поиск месторождений нематериального характера (например, научные исследования) | |

| 1140 | Материальные активы поискового характера | Расходы на поиск месторождений нематериального характера (например, оборудования для поисковых работ) | |

| 1150 | Основные средства | Стоимость ОС за вычетом накопленной амортизации | Сальдо по дебету сч.01 (07,08) минус сальдо по кредиту сч.02 |

| 1160 | Вложения в МЦ | Инвестиции в материальные ценности, приносящие доход | Сальдо по сч.03 |

| 1170 | Финансовые инвестиции | Денежные вложения на срок свыше 12мес. | Сальдо по дебету счетов 55,58 минус сальдо по кредиту счетов 59 |

| 1180 | Налоговые активы отложенного характера | Отложенные налоговые активы | Сальдо по сч.09 |

| 1190 | Другие | Внеоборотные активы прочих разновидностей, не учтенные в первом разделе выше | |

| ИТОГО по I разделу | Итоговые суммы по первому разделу бухгалтерского баланса | ||

| II.Оборотные активы: | |||

| 1210 | Запасы материальные | Включает стоимость товаров, МПЗ, продукции | Сальдо по дебету счетов 10,15,20,21,23, 28,29,41,42,43,44,45,97 минус сальдо по кредиту счетов 14,42 |

| 1220 | НДС | НДС по купленным ценностям/активам | Сальдо по дебету сч.19 |

| 1230 | Дебиторская задолженность | Долги дебиторов | Сальдо по дебету счетов 60,62,68,69,70, 71,73,75,76 |

| 1240 | Финансовые инвестиции (без эквивалентов денежных средств) | Денежные вложения сроком меньше 12мес. | Сальдо по дебету сч.58 минус сальдо по кредиту сч.59 |

| 1250 | Деньги | Денежные средства и их эквиваленты | Сальдо по дебету счетов 50,51,52,55,57 |

| 1260 | Другие | Оборотные активы прочих разновидностей, не учтенные во втором разделе выше | |

| ИТОГО по II разделу | Итоговые суммы по второму разделу баланса | ||

| БАЛАНС | Общая величина активов | ||

Инструкция для пассивов

Инструкция по заполнению пассивов годового балансового отчета:

| ПАССИВЫ | |||

| Номер строки баланса | Наименование поля | Информация по заполнению строки | Бухгалтерские счета для заполнения |

| III.Капитал, резервы: | |||

| 1310 | Капитал уставный | Складочный капитал | Сальдо по кредиту сч.80 |

| 1320 | Собственные акции, выкупленные у держателей | Стоимость акций, которые выкуплены у держателей | Сальдо по дебету сч.81 |

| 1340 | Переоценка стоимости активов внеоборотных активов | В строку включается только результат дооценки НМА и ОС | Сальдо по кредиту сч.83 в части переоценки |

| 1350 | Капитал добавочный (без переоценки) | Добавочный капитал | Сальдо по кредиту сч.83, кроме результатов переоценки |

| 1360 | Капитал резервный | Стоимость резерва, если он сформирован | Сальдо по дебету сч.82 |

| 1370 | Прибыль нераспределенная (убыток непокрытый) | Заполнить строку нужно после реформации | Сальдо по сч.84, убыток отражается в круглых скобках (кредитовое сальдо – прибыль/дебетовое – убыток) |

| ИТОГО по III разделу | Суммарные данные по третьему разделу бухгалтерского баланса | ||

| IV.Обязательства долговременные: | |||

| 1410 | Средства заемные | Кредитные средства сроком больше 12мес. | Кредит сч.67 |

| 1420 | Отложенные налоговые обязательства | Налоговые обязательства отложенного характера | Кредит сч.77 |

| 1430 | Обязательства оценочные | Обязательства оценочного характера сроком больше 12мес. | Кредит сч.96 |

| 1450 | Другие | Обязательства иные сроком свыше 12мес. | |

| ИТОГО по IV разделу | Итоговые данные по четвертому разделу бухгалтерского баланса | ||

| V.Обязательства краткосрочные | |||

| 1510 | Средства заемные | Кредиты, ссуды сроком до 12мес. | Кредит сч.66 |

| 1520 | Задолженность кредиторская | Долги кредиторов | Сальдо по кредиту счетов 60,62,70,71,73, 68,69,75,76 |

| 1530 | Доходы будущих периодов | Доходные суммы, которые относятся к будущим периодам | Сальдо по кредиту сч.98 |

| 1540 | Обязательства оценочные | Обязательства оценочного характера сроком меньше 12мес. | Кредит сч.96 |

| 1550 | Другие | Обязательства иные сроком меньше 12мес. | |

| ИТОГО по V разделу | Итоговые суммы по пятому разделу баланса | ||

| БАЛАНС | Общая величина пассивов | ||

Скачать бесплатно бланк и заполненный образец формы 1 ООО за 2022 год

Скачать бланк бухгалтерского баланса ООО для сдачи в 2023 году – excel, word.

Скачать пример заполнения за 2022 год – excel.

Как проверить правильность оформления?

Достоверность сформированной отчетности проверяется внешним аудитом, по итогам которого она либо подтверждается, либо опровергается.

Заключение эксперта-аудитора является одним из обязательных приложений к годовому балансовому отчету, направляемому в официальные структуры (инстанции). Однако проводить такой аудит требуется не всем хозяйствующим субъектам, а только тем организациям, для которых обязательность данной процедуры устанавливается действующим законодательством.

Еще один существенный нюанс состоит в том, что заключение аудитора по балансовому отчету обязательно предоставляется только статистическому ведомству при направлении годовой отчетности.

Налоговая служба пока еще не требует аудиторского заключения при сдаче отчетов за минувший 2022 год.

Выводы

Бухгалтерский баланс хозяйствующего субъекта формируется по итогам 2022 года в четком соответствии с нормами и правилами, предусмотренными законодательством.

Соблюдение этих требований является необходимым при направлении финансовой отчетности официальным структурам.

Балансовый отчет для 2022 года подается в налоговое/статистическое ведомства не позднее первого дня апреля 2023 года. Заполнение рассматриваемой отчетной формы осуществляется согласно постатейной разбивке, рекомендованной Минфином РФ.

[expert_review_likes style=»button-1-color» size=»m» icons=»thumbs» alignment=»center» show_icon=»1″ show_label=»1″ show_count=»1″ hide_dislikes=»0″ label_like=»Мне нравится» label_dislike=»Не нравится» name=»» link=»» post_id=»»]