Одна из составляющих годовой бухгалтерской отчетности предприятия — это отчет об изменениях капитала, ранее называемый форма 3. По итогам календарного 2020 года его нужно сдать в ФНС вместе с прочей финотчетностью.

Для заполнения нужно использовать бланк, утвержденный Приказом Минфина РФ №66 в последней редакции от 19.04.2019, скачать форму и пример заполнения можно в статье ниже бесплатно.

Что показывает отчет об изменениях капитала?

Данный отчет раскрывает информацию о движении уставного, резервного и добавочного капитала, а также отражает данные об изменениях величины нераспределенной прибыли (непокрытого убытка), доле собственных акций.

Отчет сдают все организации, кроме страховых бюджетных, кредитных и малых.

Показатели вносятся на 31 декабря отчетного года, заполненная отчетность подается вместе с бухгалтерским балансом и отчетом о финансовых результатах.

Скачать образцы заполнения бухгалтерской отчетности за 2020 год:

Кто должен сдавать?

Отчет об изменениях капитала входит в обычную (полную) финансовую отчетность организации. Сдают его абсолютно все юридические лица, которые не относятся к малым, бюджетным, страховым или кредитным.

Форма 3 регламентирована Приложением 2 к Приказу Минфина РФ № 66н от 02.07.2010. Составлять отчет необходимо по общеобязательному шаблону ОКУД 0710004.

Скачать бланк отчета об изменениях капитала для подачи в 2021 году.

Упрощенная бухгалтерская отчетность организации включает только три документа – баланс (ОКУД 0710001), отчет о финансовых результатах (ОКУД 0710002), а также о целевом применении средств, который формируется по шаблону ОКУД 0710003. Рассматриваемый отчет не входит в упрощенную финотчетность, регламентированную Приложением 5 к Приказу Минфина РФ № 66н от 02.07.2010.

Если организация вправе отчитываться перед ФНС в упрощенном формате, она может на законных основаниях не заполнять сведения об изменениях капитала. Кроме того, предприятие, которое формирует упрощенную финотчетность, может не подавать отчет о движении денежных средств в ФНС. Это значит, что некоммерческие организации и юрлица, которые являются субъектами малого предпринимательства, вправе не сдавать отчет, поскольку могут формировать и представлять финотчетность по упрощенной схеме (это оговорено законом «О бухучете», статья 6).

Соответственно, организации, которые не вправе применять упрощенную бухгалтерскую отчетность, должны ежегодно формировать данный отчет и направлять его в ФНС в установленные сроки.

От ведения бухучета и представления финотчетности законодательно освобождены структурные подразделения зарубежных юрлиц, которые находятся в границах РФ, а также индивидуальные предприниматели (основание – статья 6 закона «О бухучете). Данные субъекты не сдают ОИК.

Обновление:

Сроки сдачи в 2021 году

Российским законодательством установлено, что отчет об изменениях капитала (ОИК) и другие формы годовой финотчетности предприятия нужно представить в ФНС на протяжении 3 (трех) месяцев, непосредственно следующих за соответствующим отчетным годом.

Отчетность за 2020 год нужно направить в налоговую службу до 31.03.2021. Указанное ограничение по сроку представления действует и для других форм финотчетности компании.

Формат подачи в ФНС

В 2021 году все юрлица отчитываются перед ФНС за 2020 год. При этом отчет об изменениях капитала, как и остальная документация, относящаяся к годовой финотчетности предприятий, представляется только в электронном формате.

Бумажные носители больше не применяются для оформления. Электронная документация отправляется через официального оператора, имеющего надлежащие полномочия. В ФНС финотчетность поступает по специальным телекоммуникационным каналам.

Удаленный порядок представления отчетности будет действовать с 2021 года для всех юрлиц – без исключений.

Как заполнить за 2020 год?

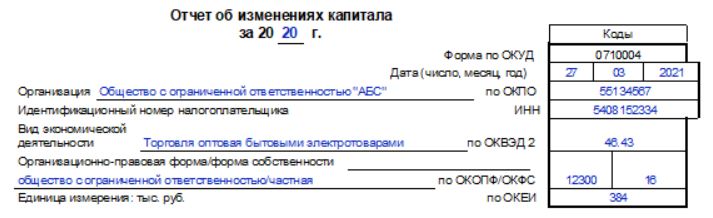

Отчет об изменениях капитала состоит из титульной (вступительной) части, содержащей общие сведения о самом предприятии, и табличной (основной) части, отражающей непосредственно показатели данного отчетного бланка.

Титульный раздел включает такую информацию:

- Название отчетной формы.

- Отчетный период (указывается конкретный год – в данном случае 2020 год).

- Наименование юридического лица, его вид деятельности по ОКВЭД 2 и реквизиты (коды).

- Дата подачи финансовой отчетности.

- Единица измерения всех показателей: тыс. руб. (код 384).

Пример заполнения титульной части отчета об изменениях капитала:

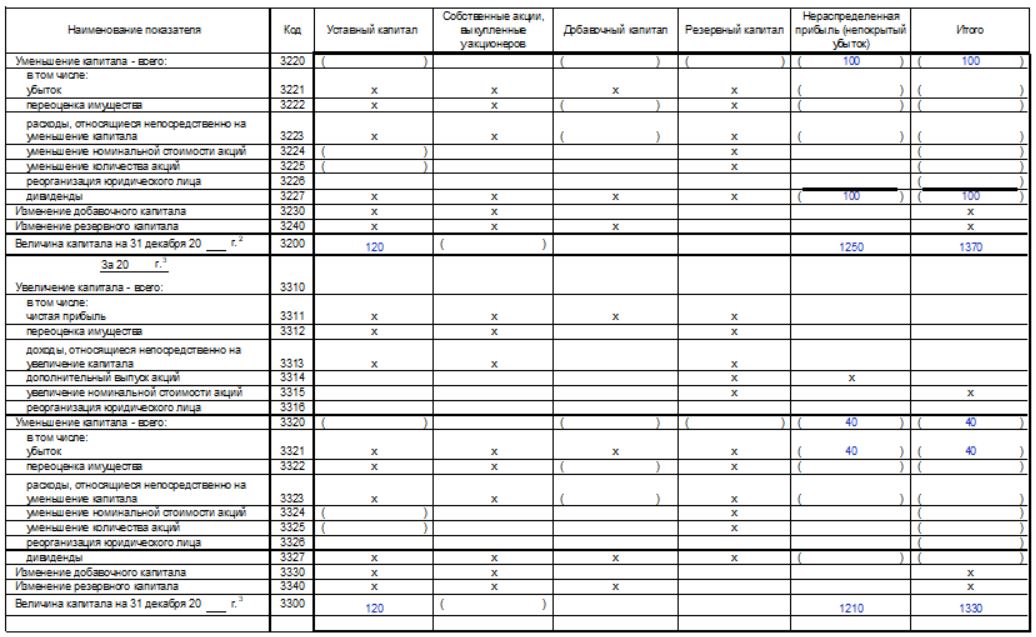

Порядок заполнения табличной части

Показатели табличного раздела отчета, составляемого организацией за 2020 год, отражаются для отчетного годового периода (то есть 2020 года) и для предшествующего годового периода (то есть 2019 года).

Сравнение показателей за разные годы способствует углубленному изучению всех факторов, обуславливающих динамику капитала.

Табличный (основной) раздел фактически состоит из трех частей:

- Движение капитала (здесь отражается динамика капитала в разрезе всех его составляющих для отчетного и предыдущего годовых периодов).

- Корректировки отчета для предыдущего периода, обусловленные исправлением обнаруженных ошибок и изменением политики учета.

- Суммы чистых активов организации, отдельно вычисляемые на конец отчетного года (то есть 2020 года), на конец предыдущего года (2019 года) и на конец года, непосредственно предшествующего предыдущему (2018 года). Для всех указанных случаев концом года считается конкретный день – 31 декабря.

Таблица, представленная ниже, показывает общий порядок отражения изменения капитала организации за 2020 год.

| Название графы | Что отражается? |

| Уставный капитал (графа 3) | Для заполнения используется информация счета 80. Изменение данного показателя может быть вызвана корректировкой количества акций (их дополнительной эмиссией или сокращением числа), изменением номинальной цены акций (её ростом или снижением), реорганизацией юридического лица. |

| Собственные акции, выкупленные у своих акционеров (гр. 4) | Для заполнения используется информация счета 81. Данный показатель является отрицательным (его сальдо отражается в характерных скобках). Причины его возможного изменения – те же, что и для уставного капитала. |

| Добавочный капитал (гр. 5) | Информация берется из счета 83. Причины его вероятной динамики – те же, что и для уставного капитала, а также переоценка активов и наличие доходов/расходов, приводящих к увеличению или сокращению капитала. |

| Резервный капитал (гр. 6) | Строка заполняется на основании показателей счета 82. Причина его изменения – реорганизация компании. |

| Нераспределенная прибыль или непокрытый убыток (гр. 7) | Для заполнения используется информация счета 84. Этот показатель может измениться за конкретный год по следующим причинам – получение чистой прибыли (убытка), выплатой дивидендов акционерам, реорганизацией юрлица, переоценкой его активов, динамикой номинальной цены его акций (увеличением, уменьшением), а также сокращением числа его акций и наличием у данного юрлица доходов/затрат, напрямую приводящих к увеличению/сокращению его капитала. |

Пример заполнения табличной части:

Скачать бланк и пример заполнения за 2020 год

Скачать бланк отчета об изменениях капитала для подачи в 2021 году.

Выводы

Отчет об изменениях капитала, сформированный за 2020 год, является составной частью годовой бухгалтерской отчетности, представляемой в 2021 году.

При этом организации, применяющие упрощенный подход к подаче финотчетности, вправе не составлять данный отчет.

Если юридическое лицо всё же его формирует за 2020 год в составе отчетности, оно должно его направить в ФНС до 31 марта 2021 года. Документация передается исключительно в электронном формате.