Списание бланков строгой отчетности (БСО) является важным направлением их применения и учета у хозяйствующего субъекта. Для БСО на бумажных носителях данная процедура регламентируется правительственным постановлением, зарегистрированным 06.05.2008 под номером 359.

Этим нормативным актом устанавливается конкретный порядок, в соответствии с которым унифицированные бланки, относящиеся к документам строгой отчетности, официально снимаются с учета и впоследствии ликвидируются (уничтожаются).

Сведения о БСО, использование, списание и уничтожение которых осуществляются на конкретном предприятии, отражаются хозяйствующим субъектом в специальном учетном журнале.

Кроме того, с 30.03.2015 особым Приказом Минфина РФ, зарегистрированным под номером 52Н, вводится нормативное требование о применении так называемого Акта на списание документов строгой отчетности, обязательная форма которого утверждается для бюджетных организаций.

Важные особенности выполнения и оформления процедуры снятия с учета следует рассмотреть более подробно.

Причины

Списание БСО, осуществляемое хозяйствующим субъектом, регламентируется общеобязательными нормами действующего законодательства. Данное обстоятельство вызвано необходимостью строгого учета расчетных документов, отнесенных к категории БСО.

Так, например, чтобы снять данные документы с учета, руководству предприятия или индивидуальному предпринимателю нужны веские основания.

Списание бланков расчетных документов, подлежащих у хозяйствующего субъекта строгому учету, может осуществляться по следующим основным причинам:

- завершение регламентированного срока хранения, официально установленного для использованных бланков и расчетных документов, испорченных при заполнении — правила и образец заполнения БСО;

- прочие основания, возникновение и констатация которых обуславливают необходимость списания документальных бланков с учета (потеря, порча, хищение).

Использованные БСО – их корешки или копии документов, выданных клиентам, – подлежат хранению у хозяйствующего субъекта на протяжении пятилетнего периода, отсчитываемого с момента окончания того года, в котором соответствующий бланк заполнялся.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2020 года.

Ликвидационная процедура в этом случае подразумевает проведение специальной ревизии БСО, через месяц после которой списанные бланки могут уничтожаться — процесс уничтожения.

Формы расчетных документов, испорченные при заполнении, списываются и ликвидируются аналогичным образом.

Прочие основания (потеря, порча, хищение) относятся к происшествиям чрезвычайного характера.

Выявление и официальная констатация таких обстоятельств осуществляются обычно посредством плановой/внеплановой инвентаризации БСО.

Комиссия, которая создается руководством хозяйствующего субъекта и проводит подобную ревизию, должна предпринять следующие действия:

- установить и подтвердить факт утраты бланков;

- определить вероятную причину обнаруженной недостачи – отсутствия бланков, числящихся по данным учета;

- оценить степень вины субъекта, отвечающего за сохранность и целостность проверяемых документальных форм на предприятии;

- зафиксировать итоги проведенной ревизии в необходимой документации (инвентаризационная опись, сличительная ведомость, акт инвентаризации).

Документальные основания

Списать бланки строгой отчетности по тем или иным причинам у хозяйствующего субъекта можно на основании определенной документации, подлежащей оформлению.

По какому документу списывать бланки строгой отчетности:

- Документация, связанная с проведением обязательной ревизии БСО, по итогам которой осуществляется списание бланков:

- приказ руководства о проведении проверки, в котором указываются причины ревизии, сроки её выполнения, а также состав инвентаризационной комиссии;

- инвентаризационная опись, в которую вносятся фактические сведения о наличии бланков строгой отчетности, сопоставляемые с учетными данными;

- сличительная (сверочная) ведомость, составляемая при выявлении несоответствий между фактическими сведения и учетными данными (излишков, недостач);

- акт ревизии, оформлением которого подводятся итоги проверки.

- Документация, непосредственно относящаяся к процедуре списания и последующего уничтожения документов строгой отчетности:

- распорядительный акт руководства хозяйствующего субъекта о назначении и полномочиях особой комиссии по списанию (приказ на списание);

- акт списания БСО, составляемый по форме, содержащей нужные сведения (акт на списание).

Как списать утерянные БСО?

Сотрудник хозяйствующего субъекта, отвечающий за сохранность и целостность БСО, является материально ответственным лицом (МОЛ). Соответствующий договор заключается между руководством организации и МОЛ.

Как правило, этим соглашением предусматриваются регламент учета утраченных (утерянных) бланков, а также ответственность сотрудника (МОЛ) за потерю документов, подлежащих строгому учету.

Хозяйствующими субъектами применяется следующий порядок, в соответствии с которым можно списать утерянные бланки, относящиеся к документам строгой отчетности:

- Сотрудник (МОЛ) составляет специальный отчет о наличии или утрате вверенных ему бланков.

- Составляется инвентаризационный акт об инвентаризации бланков строгой отчетности, который передается непосредственно в бухгалтерский отдел. В этом документе отражаются сведения о выявленной недостаче, что является основанием для надлежащего списания стоимости утраченных (потерянных) бланков по регистрам бухучета.

- Руководство оформляет особый приказ, предписывающий и регламентирующий возмещение сотрудником (МОЛ) ущерба, причиненного потерей БСО.

- Проведенное списание должно основываться на документах, подтверждающих действия руководства, направленные на выяснение обстоятельств и причин допущенной утраты. К примеру, следует документально подтвердить, что проводились внутренние расследования.

Порядок действий для испорченных БСО

Испорченные бланки расчетных документов, подлежащие строгому учету, списываются хозяйствующим субъектом в следующем порядке:

- Проводится ревизия испорченных бланков на основании особого приказа, утвержденного руководством хозяйствующего субъекта. Итоги проведенной проверки оформляются стандартным набором необходимых бумаг (инвентаризационная опись, сличительная ведомость о количественных несоответствиях, акт ревизии).

- Если выявляются излишки или недостачи, сотрудник (МОЛ), несущий ответственность за БСО, дает письменные пояснения по факту обнаруженных несоответствий. Может проводиться внутреннее расследование, налагаться соответствующее взыскание на виновников.

- Специальная комиссия, назначаемая руководством, осуществляет списание испорченных бланков. Оформляется акт списания бланков строгой отчетности.

Как оформить приказ?

Приказ на списание, утверждаемый руководством хозяйствующего субъекта, является одним из документов, регламентирующих процедуру снятия с учета бланков строгой отчетности.

Этот распорядительный акт должен содержать следующие сведения:

- Решение руководства о создании особой комиссии. Назначается состав комиссии, определяются её задачи и полномочия, устанавливаются сроки деятельности.

- Перечень документальных оснований для проведения процедуры. Как вариант, может указываться инвентаризационная документация, составленная по факту ревизии документов строгой отчетности.

- Определение контрольных полномочий. Они могут возлагаться на главбуха или руководителя хозяйствующего субъекта.

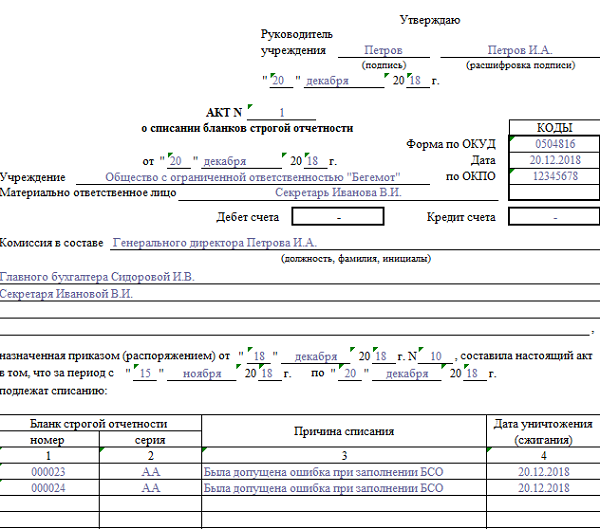

Образец акта

Акт на списание – официальный документ, оформление которого является необходимым при снятии БСО с учета. Бюджетные учреждения, как известно, используют для этого унифицированный образец, регламентированный действующими нормами.

Хозяйствующие субъекты, не относящиеся к бюджетным учреждениям, вправе пользоваться рекомендованным шаблоном или, как вариант, разрабатывать собственные формы такого акта.

Акт должен в обязательном порядке содержать такие сведения:

- название хозяйствующего субъекта и его основные реквизиты;

- информация о МОЛ (указываются его должность, ФИО);

- сведения о комиссии (приводится её состав и регламентирующий приказ);

- список конкретных документов, подлежащих списанию и дальнейшему уничтожению;

- дата оформления составленного акта.

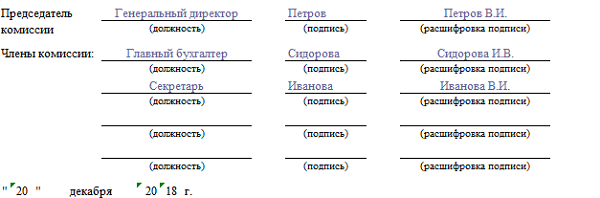

Акт подписывается всеми субъектами, принимающими участие в процедуре списания. В таблице акта приводятся данные о сериях/номерах бланков, а также причины проводимого списания. Определяется срок уничтожения документальных форм.

Скачать образец акта – excel.

Так выглядит образец:

Выводы

Списание БСО осуществляется хозяйствующим субъектом в строгом соответствии с утвержденными регламентами. Снятие таких бланков с учета может производиться по разным причинам.

Основанием для списания может являться как завершение срока обязательного хранения, так и обстоятельства чрезвычайного характера.

Важная роль в этом случае отводится правильному оформлению всех необходимых документов, а также неукоснительному соблюдению предусмотренного порядка.

Руководство хозяйствующего субъекта отвечает за корректность и законность проведения всех необходимых процедур.

Здравствуйте. Производится ли оплата нового бланка (БСО) взамен испорченного, утерянного. Спасибо.