Организационные и процедурные аспекты хранения бланков строгой отчетности (БСО) регламентируются нормами действующего законодательства. Эти правила являются общеобязательными – они действуют для всех хозяйствующих субъектов, применяющих расчетные документы, подлежащие строгому учету.

Организационные и процедурные аспекты хранения бланков строгой отчетности (БСО) регламентируются нормами действующего законодательства. Эти правила являются общеобязательными – они действуют для всех хозяйствующих субъектов, применяющих расчетные документы, подлежащие строгому учету.

Прежде всего, речь идет о правильной регистрации таких бумаг и обеспечении их сохранности. Основные нормативные требования, предъявляемые к хранению БСО, следует рассмотреть более детально.

Как хранить БСО в организации – учет и порядок

Документы БСО, изготовление которых осуществляется в порядке, установленном общеобязательными нормативными требованиями, приобретаются непосредственно у поставщика или, как вариант, через организацию почтового сервиса.

Каждая партия таких бумаг обязательно сопровождается приложением копии накладной или иной документации, в которой указываются названия, серии/номера, количество и покупная стоимость бланков строгой отчетности.

Приемка документов БСО, полученных от поставщика (изготовителя), должна выполняться уполномоченным должностным лицом в присутствии особой комиссии, состав и полномочия которой определяются распорядительным актом руководства.

Такая приемка осуществляется в день поступления бланков строгой отчетности. Назначенная комиссия сопоставляет реальное количество, серии и номера полученных документов с соответствующими данными сопроводительной документации.

Составляется акт, удостоверяющий зачисление БСО на приход. Этот же акт считается документальным основанием для принятия документов строгой отчетности к учету.

Если в процессе приемки комиссией обнаруживаются какие-либо несоответствия (излишек, недостаток, брак), копия составленного акта пересылается поставщику (изготовителю) в порядке письменной претензии.

Полученные и оприходованные бланки передаются на склад для их дальнейшего хранения. Поступление БСО на склад оформляется приходным ордером, в котором отражаются названия, серии, номера и количество расчетных документов (квитанций, чеков, прочих бланков).

Количественный учет бланков строгой отчетности ведется работниками склада по наименованиям бланков.

Количественный учет бланков строгой отчетности ведется работниками склада по наименованиям бланков.

Необходимые сведения указываются в специальных карточках, обычно составляемых по стандартной форме и используемых для складского учета ТМЦ.

Квитанционные книжки, чековые книжки и прочие БСО предоставляются должностному лицу по требованию стандартного образца.

Квитанционные книжки и прочие БСО учитываются кассиром по их названиям, сериям, номерам.

Соответствующие сведения отражаются в специальной учетной книге.

Все листы данной книги подлежат нумерации/шнуровке, подписываются главбухом/руководителем хозяйствующего субъекта, скрепляются печатью (при её наличии).

Когда квитанционные книжки, чековые книжки и прочие БСО сброшюрованного типа регистрируются в учетной книге, должностное лицо проверяет комплектность и эксплуатационную пригодность каждой такой брошюры.

Руководитель организации в обязательном порядке заключает соглашения о материальной ответственности с должностными лицами, уполномоченными принимать, хранить, выдавать и применять БСО.

Каждый такой договор должен предусматривать персональную и полную ответственность должностного лица – главбуха, кладовщика, завхоза, кассира. Для подобного соглашения обычно используется регламентированная форма.

Руководитель обязан создать адекватные условия для обеспечения хранения денежных средств и БСО. Подобные условия всегда создаются сотрудникам, уполномоченным принимать наличную выручку, а также выдавать, хранить и применять БСО.

Должностные лица, уполномоченные принимать, хранить, выдавать, применять, учитывать бланки строгой отчетности, а также оформлять все эти процедуры документально, руководствуются действующими регламентами и указаниями главного бухгалтера организации.

Где должны находиться документы?

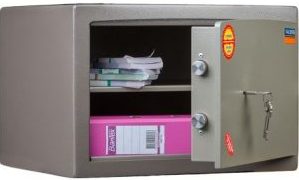

Документы строгого учета подлежат хранению в специальных металлических шкафах (сейфах). Как вариант, допускается хранение БСО непосредственно в кассе, поскольку её оснащенность считается подходящей для расположения и содержания ценностей.

Большое количество документальных бланков у организации нередко приводит к тому, что они хранятся в отдельных безопасных помещениях, оборудованных надлежащим образом и исключающих возможность утраты БСО.

Сроки

Действующим российским законодательством не ограничивается период времени, на протяжении которого бланки строгой отчетности считаются действительными.

Действующим российским законодательством не ограничивается период времени, на протяжении которого бланки строгой отчетности считаются действительными.

Организация или ИП, применяющий БСО для наличных расчетов с физическими лицами, самостоятельно устанавливает срок эксплуатационной пригодности в отношении используемых бланков.

Копии/корешки использованных расчетных документов, испорченные/бракованные БСО обязательно хранятся на протяжении пяти лет.

Когда пятилетний срок обязательного хранения завершится, организация сможет уничтожить (ликвидировать) соответствующие бланки.

Дата такой ликвидации не может наступить раньше, чем через месяц, прошедший со дня последней инвентаризации документов строгой отчетности.

Выводы

Многие аспекты применения БСО хозяйствующими субъектами регламентируются действующими нормами, имеющими общеобязательный характер. Процедура хранения таких бланков не является исключением.

Нормативным актом предусматриваются четкие правила, в соответствии с которыми организуется и выполняется хранение БСО, а также обеспечивается их сохранность.

Предъявляются требования о полной материальной ответственности уполномоченных должностных лиц. Устанавливаются критерии обеспечения сохранности и целостности документальных бланков. Определяются правила приемки БСО на хранение.