Актуальным налоговым законодательством предусматривается предоставление социального вычета по НДФЛ гражданину, совершившему оплату услуг образовательного учреждения.

Следует знать, что для этой разновидности соцвычета действуют общие правила и требования, регламентирующие применение вычетов по НДФЛ. При этом обязательным является заполнение и подача в ФНС налоговой декларации 3-НДФЛ.

Важный нюанс – 13% от фактических затрат физического лица на оплату обучения возмещаются гражданину налогоплательщику лишь в том случае, если соответствующие услуги предоставлялись учебным заведением, имеющим надлежащую лицензию или другую официальную бумагу, подтверждающую адекватный статус образовательного учреждения.

При этом форма обучения не будет иметь значения для оформления данной налоговой льготы.

Еще одна особенность заключается в том, что соответствующие расходы физлица нужно обязательно подтвердить официальными документами. Оплата обучения должна производиться за счет собственных денег гражданина, претендующего на соцвычет.

Налоговый вычет данного типа может предоставляться и в тех случаях, когда налогоплательщик оплачивает не собственное обучение, а учебу своих родственников.

Для 2024 года: Порядок заполнения 3-НДФЛ на вычет за обучение в 2023 году по новой форме.

Социальный налоговый вычет за учебу

Налоговый вычет по НДФЛ может применяться для возврата физлицу-налогоплательщику 13 процентов от фактических затрат на оплату обучения.

Чтобы воспользоваться данной льготой, гражданин заявитель должен обеспечить соблюдение следующих условий:

- Заявитель льготы – плательщик НДФЛ.

- Гражданин, запрашивающий НДФЛ вычет, оплатил собственную учебу (при любой форме обучения), либо образование в очной форме для своих детей, сестер или братьев, не достигших двадцатичетырехлетнего возраста, либо обучение в очной форме для подопечных/опекаемых, также не достигших двадцатичетырехлетнего возраста.

- Налогоплательщик – заявитель вычета – потратил личные деньги на оплату образовательных услуг обучающей организации. Средства маткапитала или работодателя при этом не использовались.

- У заявителя льготы имеется официальная документация, достоверно подтверждающая оплату физлицом налогоплательщиком образовательных услуг. Затраты гражданина на оплату других услуг, предоставленных этой же обучающей организацией, не будут приниматься во внимание. Расходы физлица на оплату образовательных услуг, фигурирующие в соглашениях и платежных документах, должны быть четко отделены от затрат на другие услуги, оказываемые этим же учреждением.

- У обучающей организации имеется официальное разрешение (надлежащая лицензия) на оказание образовательных услуг соответствующей специализации или другой официальный документ, доказывающий адекватный статус учебного заведения.

- Гражданин, запрашивающий вычет, на момент подачи соответствующей заявки пока еще не исчерпал лимит, установленный законодательством в отношении всех НДФЛ-вычетов социального характера. Следует знать, что совокупная величина всех социального вычета физлица ограничивается суммой, равной 120 000 (ста двадцати тысячам) рублей за отчетный период (налоговый год).

Если, например, гражданин израсходовал на медобслуживание 90 000 рублей за конкретный отчетный год и уже заявил данную сумму к вычету, то НДФЛ-вычет на учебу он сможет использовать только в оставшейся сумме, равной 30 000 рублей.

- Учеба была оплачена физлицом-налогоплательщиком на протяжении трехлетнего периода, предшествовавшего году предоставления 3-НДФЛ.

Максимальная (предельная) величина вычета по НДФЛ предопределяется тем, чью именно учебу оплачивал гражданин-налогоплательщик:

- Если оплачивалось личное образование физлица-заявителя, максимальная величина НДФЛ-вычета составит 120000 (сто двадцать тысяч) рублей за отчетный (налоговый)2023 год.

- Если личные средства расходовались физлицом на обучение своих детей, не достигших двадцатичетырехлетнего возраста, величина НДФЛ-вычета составит максимум 50000 (пятьдесят тысяч) рублей за отчетный (налоговый) год на каждого из детей.

- Если за деньги физлица-налогоплательщика обучался подопечный/опекаемый, не достигший восемнадцатилетнего возраста, или субъект в возрасте до 24 лет, в отношении которого опека данного налогоплательщика уже прекратилась, максимальная величина НДФЛ-вычета составит 50000 (пятьдесят тысяч) рублей за отчетный (налоговый) год в расчете на каждого подопечного/опекаемого. Учитывается в этом случае только очная форма.

- Если гражданин-налогоплательщик потратил деньги на образовательные услуги для сестры или брата (как полнородного, так и неполнородного), возраст которых не превышает 24 лет, максимальная величина НДФЛ-вычета составит 120000 (сто двадвать тысяч) рублей за отчетный (налоговый) год. Учитывается в этом случае только очная форма.

НДФЛ-вычет данной разновидности предоставляется физлицу-налогоплательщику на протяжении всего образовательного периода, включая время академического отпуска. Следует также учесть, что обучение может осуществляться в любой стране (как в отечественном, так и в зарубежном образовательном учреждении).

Куда, как и когда подать документы?

Гражданину, оформляющему вычет по затратам на учебу для возврата подоходного налога, следует подготовить и предоставить такие документы:

- заявление надлежащего содержания;

- отчетность 3-НДФЛ (актуальная форма декларации);

- справка 2-НДФЛ (документ выдается работодателем физлица);

- соглашение с учебным заведением на предоставление услуг обучения (копия);

- бумага, подтверждающая форму обучения (выдается учебным заведением);

- свидетельство о рождении сына/дочери (если обучается сын/дочь);

- документальное подтверждение родства обучаемого субъекта с заявителем вычета;

- платежные документы, доказывающие совершение физлицом соответствующих затрат;

- прочие документы (если потребуются).

Отчетность 3-НДФЛ с документальными приложениями направляется в локальное подразделение ФНС.

Осуществляется данная процедура на протяжении того года, который непосредственно следует за отчетным (налоговым) годовым периодом.

Так, например, документация за налоговый 2023 год подается в любой день текущего 2024 года. Налоговым законодательством для подобных ситуаций сроки сдачи жестко не ограничиваются.

Документы вместе с декларацией 3-НДФЛ разрешается направлять как на бумажных носителях (лично, почтой, через представителя), так и в электронном формате (через веб-сайт госуслуг или онлайн-кабинет гражданина на веб-ресурсе ФНС).

Новая форма декларации 2024

Чтобы успешно оформить вычет и вернуть подоходный налог по затратам гражданина на учебу, необходимо составить надлежащее заявление, собрать всю нужную документацию и заполнить актуальную форму 3-НДФЛ.

Следует использовать при этом действующий бланк отчетной декларации, регламентированный приказом налогового ведомства (ФНС) под номером ММВ-7-11/569@ от 03.10.2018.

Устаревшие шаблоны 3-НДФЛ обязательно будут отклоняться фискальным органом.

О новой форме декларации 3-НДФЛ.

Скачать новый бланк 3-НДФЛ для заполнения в 2024 году за 2023 год — excel.

Как заполнить для возврата подоходного налога — инструкция

Заполнять в этом случае следует не все, а только определенные страницы декларации 3-НДФЛ. Внесение необходимых данных осуществляется в такой последовательности:

- первое приложение (фиксируются суммы/источники доходов физлица);

- пятое приложение (вычисляется вычет по затратам физлица на учебу);

- второй раздел (вычисляются база налоговая и сумма подоходного налога);

- первый раздел (фиксируется налог к возврату);

- титульная часть (приводятся общие сведения о физлице-налогоплательщике).

Ниже приведены инструкции по заполнению указанных страниц декларации для возврата налога по расходам на обучение.

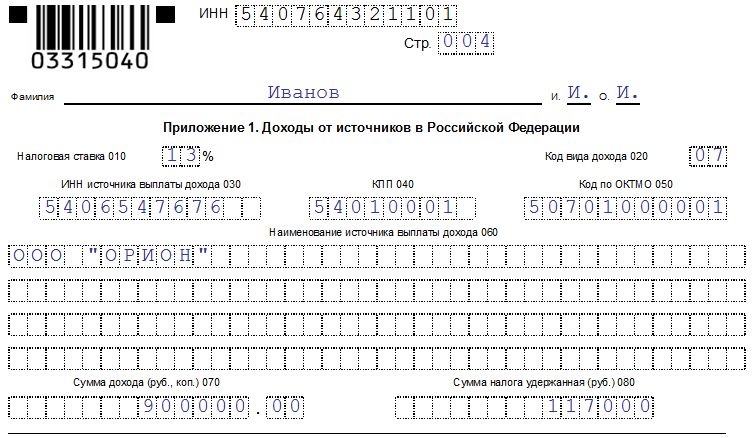

Первое приложение

Заполнять нужно такие строки в 3-НДФЛ для каждого источника дохода (работодателя):

- 010 – приводится ставка налогообложения (значение – 13%);

- 020 – кодируется разновидность отражаемого дохода (значение – 01);

- 030,040,050 – приводятся ИНН, КПП, ОКТМО соответственно для работодателя;

- 060 – прописывается название/ФИО организации/предпринимателя;

- 070 – проставляется величина дохода (поступления) физлица-заявителя;

- 080 – проставляется величина удержанного налога (НДФЛ).

Пример заполнения первого приложения 3-НДФЛ:

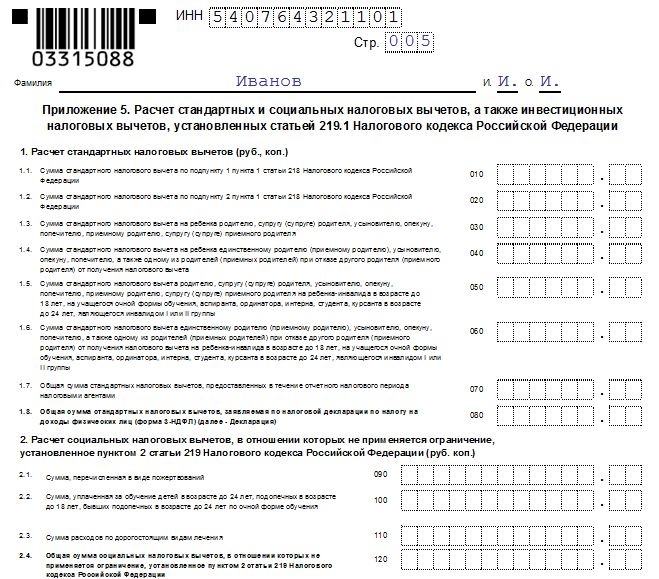

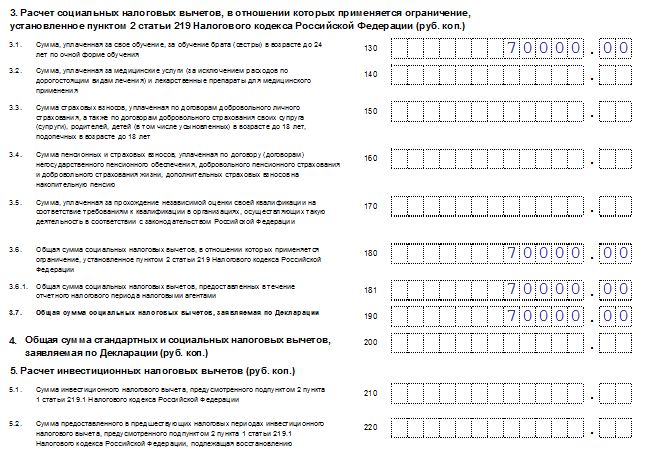

Пятое приложение

Заполнять нужно такие поля данного раздела декларации:

- с 010 по 060 – следует заполнять, если запрашиваются стандартные вычеты соответствующих разновидностей (прописываются суммы);

- 070,080 – подводятся итоги по суммам, указанным в 010-060 (если заполнялись);

- 100 – здесь прописывается сумма денег, фактически израсходованная физлицом-заявителем на учебу детей, подопечных, бывших подопечных;

- 120 – итог по второму подпункту (если заполнено только 100-поле, сюда переносится его значение);

- 130 – здесь заполняется денежная сумма, фактически уплаченная физлицом-заявителем на собственную учебу, образование сестры/брата;

- 180 – итог по третьему подпункту (если заполнено только 130-поле, сюда переносится его значение);

- 181 – отражается общая величина социальных вычетов, полученных через налоговых агентов физлица-заявителя на протяжении отчетного периода;

- 190 – отражается общая величина соцвычетов (которая заявляется физлицом);

- 200 – суммарная заявленная величина стандартных вычетов и соцвычетов.

Образец заполнения пятого приложения декларации:

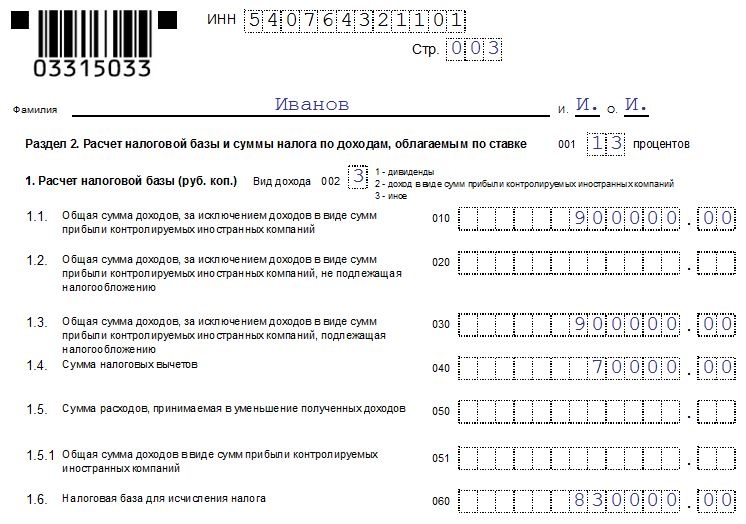

Второй раздел

Заполняются следующие поля (строки) декларации:

- 001 – прописывается ставка налогообложения (значение – 13 процентов);

- 002 – разновидность дохода (выбирается значение кода – 3);

- 010 – проставляется совокупная величина доходов (поступлений);

- 040 – проставляется размер налогового вычета;

- 060 – вычисление значения налоговой базы;

- 070 – здесь отражается налог подоходный к выплате;

- 080 – здесь отражается величина удержанного налога;

- 160 – здесь фиксируется величина налога, обоснованно заявленного физлицом к возврату.

Пример заполнения второго раздела 3-НДФЛ:

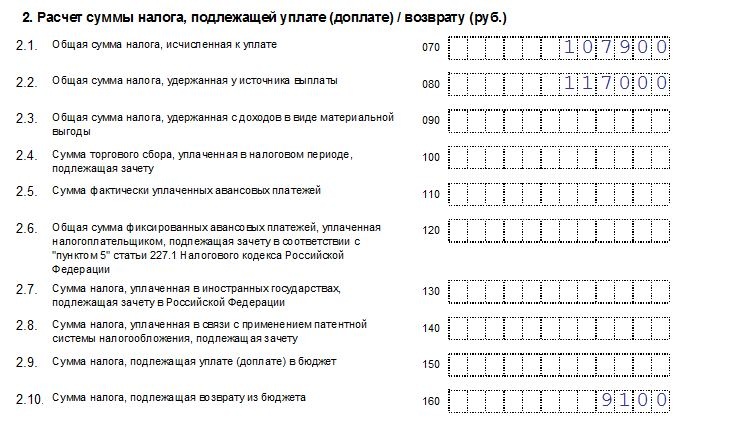

Первый раздел

Данные вносятся физлицом-заявителем в следующие поля:

- 010 – здесь прописывается 2 (значение, соответствующее возврату налога);

- 020 – приводится КБК (нужный код);

- 030 – приводится ОКТМО (нужный код);

- 050 – фиксируется величина налога (подоходного), возвращаемого физлицу.

Образец заполнения первого раздела 3-НДФЛ:

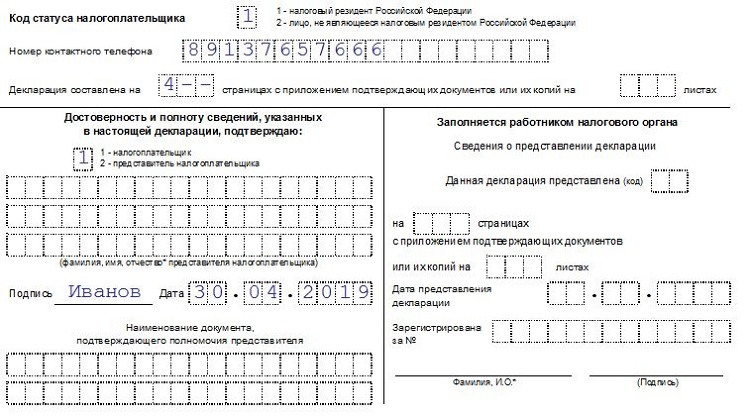

Титульная часть

На первой странице налоговой декларации приводятся обычные сведения об отчетном периоде, гражданине-налогоплательщике, а также другие данные, предусмотренные шаблоном титульного листа.

Пример заполнения титульного листа:

Скачать бланк и образец заполнения за 2023 год

Скачать актуальный новый бланк 3-НДФЛ для оформления в 2024 году – excel.

Скачать образец заполнения декларации для налогового вычета за обучение за 2023 год – excel.

Еще образцы заполнения 3-НДФЛ:

- при продаже квартиры;

- для ИП;

- для ИП нулевая;

- при покупке квартиры;

- по ипотеке;

- при продаже автомобиля;

- на возврат НДФЛ за лечение.

Выводы

Чтобы получить НДФЛ-вычет по реальным расходам физлица на учебу, нужно заполнить определенные страницы 3-НДФЛ, корректно указав в этой форме требуемые сведения.

Важно учитывать действующие ограничения по суммам предоставляемых вычетов.

Физлицо-налогоплательщик может вернуть свои средства, затраченные не только на собственную учебу, но и на обучение иных лиц, что предусматривается актуальным законодательством.