Если гражданин зарегистрировался в налоговом органе как индивидуальный предприниматель (ИП), у него возникает определенная обязанность – ежегодно подавать соответствующую отчетность в территориальную структуру ФНС. Что характерно, наличие или отсутствие у ИП реальной деятельности, доходов, затрат в отчетном периоде не имеют при этом существенного значения.

Даже если у предпринимателя не было налоговых обязательств за анализируемый год, он все равно должен отчитаться перед фискальной службой в текущем году, соблюдая заданные сроки и регламентированный порядок. Речь идет о составлении и подаче предпринимателем нулевой декларации по форме 3-НДФЛ для ИП в 2024 году. Особенности этих процедур следует рассмотреть более детально.

Когда составляется декларация 3-НДФЛ

Физические лица предприниматели, которые осуществляют деятельность на общей системе налогообложения (ОСНО), обязаны ежегодно формировать 3-НДФЛ за анализируемый год, направляя её в ФНС.

Индивидуальные предприниматели на особых режимах налогообложения (речь идет об УСН или ЕНВД) оформляют и подают иную отчетность, специально предусмотренную для соответствующей налоговой системы. ИП, который регулярно работает на патентной системе (ПСН), вообще освобождается от предоставления какой-либо отчетности в налоговую службу.

Физлицо предприниматель на ОСНО обязано ежегодно составлять и подавать 3-НДФЛ. В этой декларации показываются доходы/затраты ИП, а также вычисляется конкретное значение НДФЛ, подлежащего уплате или возврату.

Если предпринимательская деятельность физического лица не осуществлялась в течение всего отчетного года, ИП на ОСНО все равно должен будет сформировать и сдать 3-НДФЛ с нулевыми показателями.

Если у предпринимателя отсутствуют доходы или затраты за отчетный год, он подает налоговой службе нулевую декларацию (в главных разделах этого отчета всем показателям закономерно присваиваются нулевые значения).

Читайте также:

Штрафы и налоги

Бывает, что физическое лицо официально регистрируется как индивидуальный предприниматель, но предпринимательскую деятельность при этом фактически не осуществляет. Иногда гражданин вообще забывает о наличии зарегистрированного предпринимательства. Такие обстоятельства вовсе не освобождают гражданина предпринимателя от подачи 3-НДФЛ в налоговое ведомство.

Если есть зарегистрированное предпринимательство, но деятельность по нему фактически не ведется, физлицо в установленные сроки сдает нулевую декларацию, составленную по 3-НДФЛ. Если такая отчетность вовремя не предоставляется, ИП заплатит штраф (1000 рублей).

Получается, что основанием для обязательной подачи 3-НДФЛ является сам факт наличия у физлица зарегистрированного предпринимательства.

Если у ИП в отчетном периоде отсутствует база налогообложения по НДФЛ (поскольку не было доходов и затрат), ему не придется перечислять подоходный налог.

Однако уплачивать за самого себя фиксированные страховые взносы (ПФР, медстраховка) ему в любом случае придется – как при наличии деятельности, так и при её отсутствии.

Как заполнить 3-НДФЛ с помощью программы — инструкция.

Форма 3-НДФЛ в 2024 году

Если предприниматель, работающий по ОСНО, на протяжении 2023 года вообще не осуществлял деятельность, ему следует в текущем 2024 году составить и подать 3-НДФЛ с нулевыми показателями.

Отчитаться за прошедший 2023 год нужно по актуальному шаблону отчетного документа, предусмотренному специальным Приказом ФНС России от 29.09.2022 № ЕД-7-11/880@. Соответственно, этот же шаблон используется ИП на ОСНО для формирования нулевой декларации.

Важно! В новой форме изменены штрих-коды, а также обновлены некоторые страницы. Все изменения более коснутся физических лиц, чем предпринимателей, подающих в текущем 2024 году нулевые декларации по НДФЛ за отчетный 2023 год.

Как и предыдущие варианты, обновленный шаблон содержит титульную составляющую и два главных раздела (первый, второй).

Помимо этого, актуальная форма 3-НДФЛ включает еще 10 листов, в том числе – 8 приложений и 2 поясняющих расчета к соответствующим приложениям. Данные приложения заполняются физлицами при разных обстоятельствах, если в этом возникает необходимость.

Как правило, предприниматели, осуществлявшие деятельность в отчетном 2023 году, заполняют третье приложение к 3-НДФЛ, отражающее предпринимательские доходы и затраты, а также второй (2) раздел, первый (1) раздел, титульную составляющую декларации.

Если предприниматель не осуществлял деятельность в отчетном 2023 году, он подает нулевой отчет, заполняя при этом только второй (2) раздел, первый (1) раздел, титульную составляющую. В первом и втором разделах нулевой декларации проставляются нули/прочерки.

Когда и куда сдавать, если не ведется деятельность?

Граждане, официально зарегистрированные в фискальном ведомстве как ИП на ОСНО, до 02.05.2024 подают 3-НДФЛ за отчетный 2023 год.

Направлять нулевую декларацию необходимо в территориальное подразделение ФНС.

Бумажный вариант этого документа можно передать лично, по почте или через представителя с доверенностью.

Электронная версия рассматриваемой декларации пересылается онлайн – через онлайн-кабинет плательщика на веб-ресурсе фискального органа (ФНС) или через веб-портал госуслуг.

Как заполнить декларацию за 2022 год?

Если сдается нулевая декларация, заполнять следует только второй (2) раздел, первый (1) раздел и титульную часть отчетной формы.

Оформление прочих листов 3-НДФЛ не является необходимым, выводить их на печать также не требуется.

Третье приложение декларации, обычно используемое для фиксации предпринимательских доходов/затрат, не нуждается в заполнении, если деятельность на протяжении всего отчетного периода ИП не осуществлялась.

Таким образом, в ИФНС следует передавать только те страницы отчетной формы, которые фактически заполнялись физлицом.

Читайте также:

Заполнение декларации 3-НДФЛ для ИП за 2023 год – образец и актуальный новый бланк 2024

Особенности заполнения титульного листа

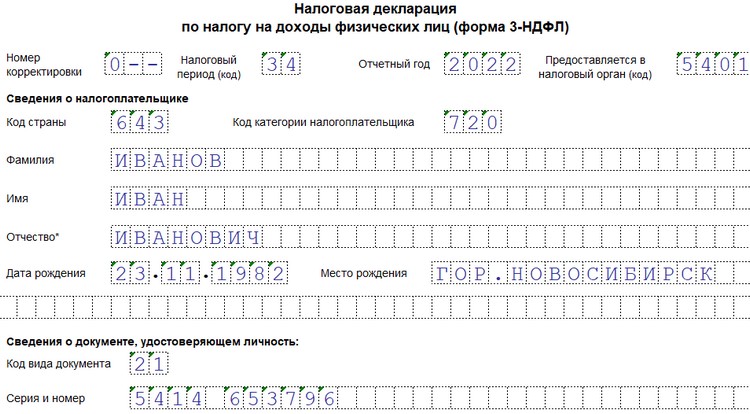

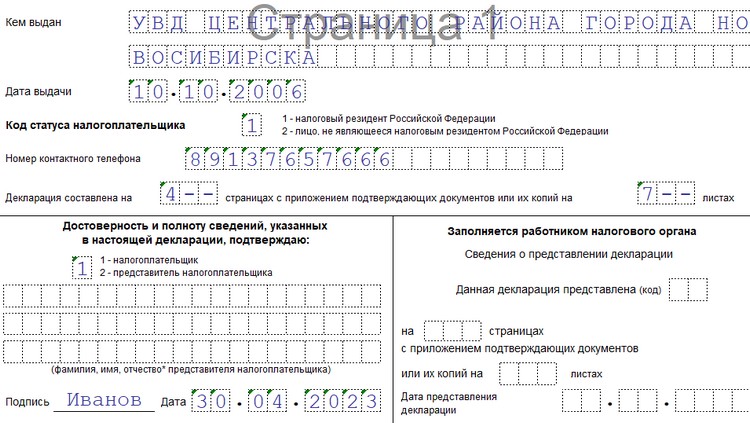

Титульная часть – первая страница отчетной формы.

В нулевом варианте НДФЛ-декларации она заполняется по обычному алгоритму:

- ИНН физлица-предпринимателя;

- нумерация первой страницы (значение 001);

- корректировочный номер (если документ за минувший 2023 год подается впервые, ставится значение 0);

- код идентификации налогового периода (для календарного года – значение 34);

- отчетный год (в текущем 2024 году ИП отчитывается за прошедший 2023 год);

- код ФНС (для конкретного подразделения);

- личная информация о физлице-предпринимателе (ФИО, место/дата рождения, код плательщика, код страны);

- данные об удостоверении (для паспорта или иного документа – код идентификации, реквизиты);

- статус физического лица (либо резидент, либо нерезидент);

- телефон контактный;

- количество заполненных страниц (для нулевого отчета – три);

- уточнение субъекта, непосредственно сдающего отчетный документ (предприниматель – 1, доверенный представитель – 2);

- подпись физлица;

- дата подачи.

Образец заполнения титульного листа нулевой 3-НДФЛ:

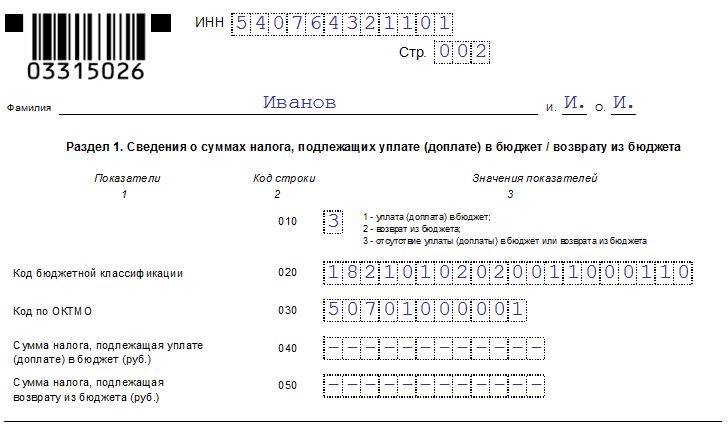

Оформление раздела 1

Оформление раздела 1

Первый раздел предназначен для указания конкретной суммы НДФЛ, подлежащей уплате/возврату.

Строки первого раздела заполняются следующим образом:

- 010 – проставляется значение 3, поскольку отсутствует НДФЛ к уплате/возврату;

- 020 – прописывается КБК.

- 030 – указывается ОКТМО-код.

- 040 – для НДФЛ к уплате проставляются прочерки (нули)

- 050 – для НДФЛ к возврату проставляются прочерки (нули).

Пример заполнения первого раздела декларации:

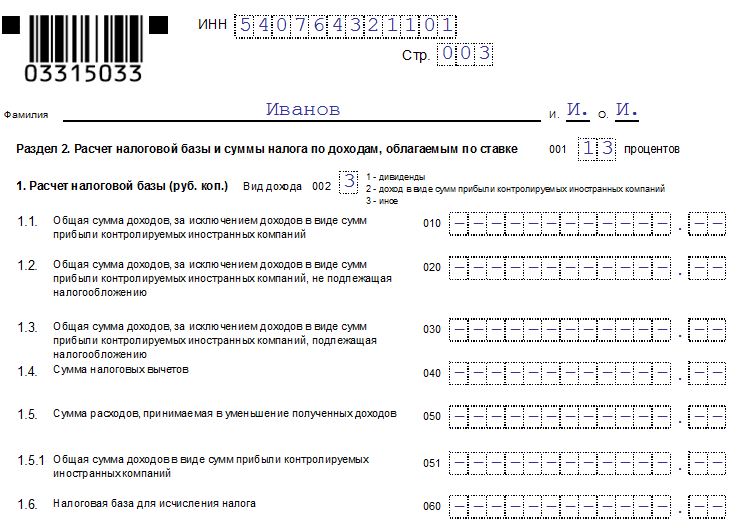

Подготовка раздела 2

Второй раздел отчетной формы используется ИП для вычисления налоговой базы и определения налоговой суммы.

Если формируется нулевая отчетность, данные для заполнения второго раздела отсутствуют, а это значит, что во всех полях/строках этого листа следует указать прочерки.

Подготовка второго раздела 3-НДФЛ является необходимой при составлении отчета с нулевыми показателями. Прочерки во всех клетках будут красноречиво свидетельствовать об отсутствии у ИП деятельности и доходов на протяжении отчетного 2023 года.

Пример заполнения второго раздела нулевой 3-НДФЛ:

Каждая заполненная страница (их общее количество – 3) подписывается и датируется ИП.

Отсутствует необходимость в предоставлении подтверждающих бумаг (документов, справок) к нулевой форме.

Представителю предпринимателя потребуется нотариальная доверенность.

Скачать бланк и образец заполнения для предпринимателя на ОСНО

Скачать новый бланк 3-НДФЛ для заполнения в 2024 году

Скачать образец заполнения нулевой декларации 3-НДФЛ для ИП за 2023 год

Выводы

- 3-НДФЛ обязательно подается ИП по итогам минувшего отчетного года.

- Декларация сдается с нулевыми показателями и прочерками, если действующий индивидуальный предприниматель фактически не работал.

- Для нулевой декларации применяется стандартный шаблон 3-НДФЛ. Порядок составления отчета, сроки его подачи, правила оформления документа – все стандартно.