Физические лица, которые в прошлом 2023 году приобрели или построили жилую недвижимость, могут законно оформить возврат 13% от соответствующих расходов в текущем 2024 году.

Чтобы воспользоваться данным правом, гражданин должен корректно заполнить отчетную декларацию по актуальной форме 3-НДФЛ, сформировать набор документов, направить все эти бумаги в местное подразделение налоговой службы (ФНС) на протяжении 2019 года.

Сделать это можно в абсолютно любой день текущего года.

Речь идет о получении покупателем квартиры вычета имущественного характера. Подобная льгота предоставляется гражданам в порядке и на основаниях, четко определенных нормами актуального законодательства.

Что представляет собой вычет при покупке квартиры или возведении жилья? Кто вправе законно претендовать на его получение? Как заполняется и подается отчетная декларация? Все эти вопросы следует рассмотреть более подробно.

Для 2024 года: Скачать новый бланк 3-НДФЛ и образец заполнения за 2023 год при покупке квартиры.

- Получение имущественного налогового вычета

- Как подать декларацию на возврат подоходного налога?

- Когда можно сдавать – сроки подачи за 2023 год

- Необходимые документы

- Новая форма 2024

- Какие листы оформлять?

- Как правильно заполнить — инструкция

- Заполнение приложения 7

- Оформление Приложения 1

- Раздел второй

- Раздел первый

- Титульный лист

- Скачать бланк и заполненный образец

- Полезное видео

- Выводы

Получение имущественного налогового вычета

Вычет имущественного характера по НДФЛ предоставляется гражданину – плательщику подоходного налога – путем компенсации определенной доли от его затрат, понесенных в связи с покупкой квартиры (иной недвижимости) или строительством жилья.

Так, физическому лицу возмещается 13% от фактических, документально подтвержденных расходов (но в пределах имущественного вычета).

Возврат данных средств выполняется государством из бюджета. Чтобы претендовать на такой вычет, гражданин должен фактически оплатить покупку или строительство собственного жилья, являясь при этом реальным плательщиком НДФЛ.

Если в прошедшем 2023 году физическое лицо купило квартиру, понеся определенные расходы, и в этом же году получило реальные доходы, с суммы которых в бюджет уплачивался НДФЛ, то в текущем 2024 году оно вправе вернуть себе перечисленный подоходный налог с денежной суммы, соответствующей величине затрат на приобретение жилплощади.

Сумма, на базе которой вычисляется размер причитающегося возмещения, не должна превышать величину имущественного вычета.

Максимальная величина налогового вычета регламентируется Налоговым кодексом РФ. Для расходов на покупку квартиры его актуальный размер составляет 2 (два) миллиона рублей.

Таким образом, максимальная сумма возможной компенсации физлицу – 260 тысяч рублей. Чтобы вычислить этот показатель, необходимо 2 (два) миллиона рублей умножить на 13%.

Помимо этого, допускается возврат уплаченного НДФЛ по затратам на выплату ипотечных процентов, если соответствующее жилье приобреталось физическим лицом в ипотеку. Предельная величина вычета по ипотечным процентам соответствует 3 (трем) миллионам рублей.

Читайте также: Как заполнить 3-НДФЛ по процентам по ипотеке?

Как подать декларацию на возврат подоходного налога?

Гражданин, который купил квартиру, может получить возмещение уплаченного подоходного налога (НДФЛ).

Чтобы воспользоваться имущественным вычетом, необходимо выполнить следующие действия:

- Надлежащим образом оформить 3-НДФЛ, корректно указав нужные сведения в соответствующих полях отчетного документа.

- Подготовить официальные бумаги, четко удостоверяющие покупку квартиры и уплату НДФЛ, а также иные документы, позволяющие претендовать на компенсацию перечисленного налога (НДФЛ).

- Передать всю документацию в подразделение ФНС, функционирующее по месту проживания приобретателя жилья, являющегося плательщиком НДФЛ.

Документальная форма 3-НДФЛ, подлежащая заполнению при оформлении налогового вычета, регламентируется действующим приказом фискального органа (ФНС).

Чтобы избежать каких-либо проблем при подаче документов в налоговую службу, заполнять следует только актуальную форму рассматриваемой декларации.

Заполнение 3-НДФЛ и её подача в ФНС могут осуществляться одним из следующих доступных способов:

- Декларация, составленная на бумаге, может подаваться почтовой отправкой, через доверенного представителя или личным визитом самого гражданина, непосредственно претендующего на налоговый вычет.

- Если отчетный документ заполняется в электронном формате, его можно отправить через интернет – с помощью персонального кабинета гражданина на веб-ресурсе ФНС или посредством онлайн-портала госуслуг.

- Оформление и отправка 3-НДФЛ могут осуществляться с помощью специального программного продукта, разработанного ИФНС. Данная программа скачивается с веб-ресурса ФНС и устанавливается на собственный компьютер налогоплательщика. Инструкция по использованию программы 3-НДФЛ.

Вся документация, предоставленная в территориальное подразделение ФНС, будет тщательно проверяться сотрудниками данного ведомства.

Декларация может рассматриваться налоговым органом на протяжении трех месяцев. Специалисты налоговой службы должны удостовериться в том, что заявитель действительно потратил указанные средства на покупку жилплощади.

Кроме того, нужно будет убедиться в том, что с доходов гражданина, обоснованно претендующего на вычет, фактически уплачивался подоходный налог.

Если все эти факты найдут свое подтверждение, заявка гражданина-налогоплательщика получит одобрение. Соответствующая денежная сумма будет возвращена физлицу безналичным перечислением на счет в банке, реквизиты которого указываются заявителем при подаче документов.

Когда можно сдавать – сроки подачи за 2023 год

Чтобы оформить вычет имущественного характера по денежным расходам на покупку квартиры, состоявшуюся в прошедшем 2023 году, и компенсировать уплаченный НДФЛ, гражданин вправе подавать 3-НДФЛ и документальные приложения в ФНС с 01.01.2024.

Следует знать, что конкретные сроки для совершения данной процедуры не устанавливаются действующим законодательством.

Гражданин вправе воспользоваться вычетом (оформить возврат НДФЛ), заявив о своем намерении в любой день текущего 2024 года.

Если же на протяжении 2024 года налогоплательщик, желающий получить вычет, не направит 3-НДФЛ в соответствующее подразделение ФНС, он сможет успешно сделать это в течение следующего года.

Необходимые документы

Заполнение соответствующих страниц декларации 3-НДФЛ считается обязательным условием для оформления вычета и возврата подоходного налога за по расходам на квартиру.

Приложениями к этой декларации являются следующие документы:

- справка ИНН (предъявляются оригинал документа и его копия);

- паспорт физлица (предъявляются оригинал документа и его копия);

- платежная документация, удостоверяющая факт оплаты физлицом квартиры (это могут быть денежные расписки, финансовые чеки, банковские квитанции, другие бумаги);

- документ, подтверждающий факт покупки квартиры и однозначно свидетельствующий об участии физлица-покупателя в сделке приобретения соответствующей жилплощади (к примеру, договор купли-продажи с передаточным актом);

- документация, официально удостоверяющая наличие у гражданина-заявителя законного права на купленную жилплощадь (к примеру, реестровая выписка, свидетельство собственности);

- справка, оформленная по форме 2-НДФЛ (она составляется и выдается работодателем физлица, свидетельствует о том, что с доходов гражданина-заявителя в году приобретения жилья фактически уплачивался тринадцатипроцентный НДФЛ);

- заявление нужного содержания (применяется свободная форма составления, запрашивается предоставление имущественного налогового вычета и, соответственно, возврат уплаченного НДФЛ).

Новая форма 2024

Форма декларации, которую нужно заполнять в 2023 году, значительно изменилась.

Актуальный вариант 3-НДФЛ, подлежащий заполнению в текущем 2024 году, предусматривается отдельным приказом ФНС РФ, регламентированным 03.10.2018 под номером ММВ-7-11/569@.

Надо отметить, что этот бланк отчетной формы ощутимо отличается от всех предыдущих шаблонов. В новом варианте декларации общее количество заполняемых страниц сократилось с двадцати до тринадцати. Отменены буквенные обозначения имеющихся листов, введены числовые обозначения разделов и приложений.

В составе отчетной формы имеются два главных раздела (первый, второй), восемь приложений, а также два обосновывающих расчета к приложениям 1 и 5.

Сведения о вычетах инвестиционного характера, социального назначения и стандартного типа объединены теперь в приложении 5.

Сведения о вычетах профессионального характера показываются в приложении 3 (вместе с доходами/затратами предпринимателей, работников адвокатуры/нотариата). В новом бланке 3-НДФЛ присутствуют и другие изменения.

Обо всех изменениях в новой декларации 3-НДФЛ читайте здесь.

Скачать бланк 3-НДФЛ для заполнения в 2024 году — excel.

Какие листы оформлять?

Если налогоплательщик потратил собственные деньги на покупку квартиры и желает на этом основании воспользоваться имущественным вычетом – вернуть уплаченный НДФЛ, – ему следует заполнить определенные страницы 3-НДФЛ:

- титульную (вступительную) часть формы;

- раздел первый (обобщает сведения о возврате налога);

- раздел второй (вычисляется налоговая база, фиксируется сумма подоходного налога к возврату);

- приложение первое (фиксируются все доходы физлица, полученные от источников поступлений в территориальных пределах РФ);

- приложение второе (показываются все заработки физлица, полученные от источников поступлений за территориальными пределами РФ);

- приложение седьмое (вычисляется конкретная сумма вычета, причитающегося гражданину – покупателю квартиры).

Если физлицо претендует на получение профессионального вычета, дополнительно потребуется внести нужные данные в третье приложение. Если у гражданина были доходы, которые законно не облагаются НДФЛ, он также заполняет четвертое приложение.

Таким образом, гражданин, претендующий на имущественный вычет, должен обозначить следующие существенные моменты:

- Жилой объект, реально приобретенный физлицом.

- Денежная сумма, уплаченная за недвижимость.

- Налогооблагаемые доходы в отчетном году.

- Сумма НДФЛ, фактически уплаченная и перечисленная физлицом.

- Размер причитающегося вычета (гражданин вычисляет его и показывает в декларации).

- Сумма уплаченного налога (НДФЛ), заявленная покупателем квартиры к возврату. Денежная сумма, возвращаемая из бюджета, показывается в разделе первом.

Как правильно заполнить — инструкция

Заполнение рассматриваемой декларации рекомендуется осуществлять в следующем порядке:

- Седьмое приложение отчетной декларации.

- Первое приложение формы.

- Второе приложение (если потребуется).

- Раздел второй отчета.

- Раздел первый отчета.

- Вступительный (титульный) раздел.

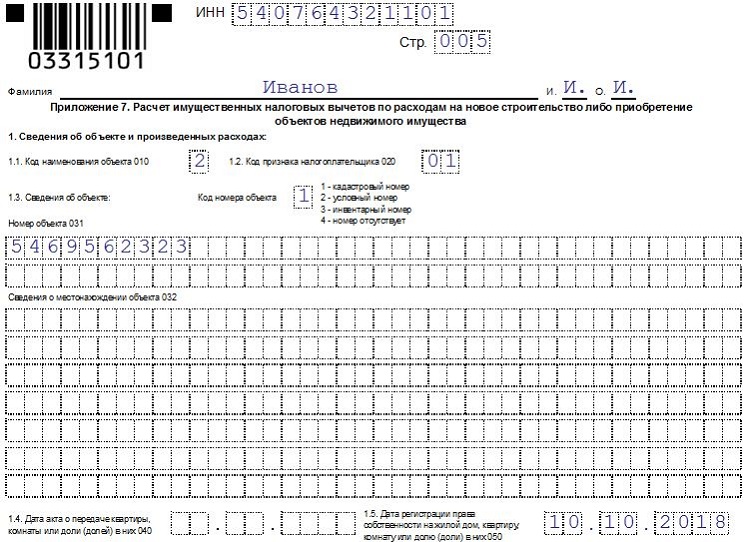

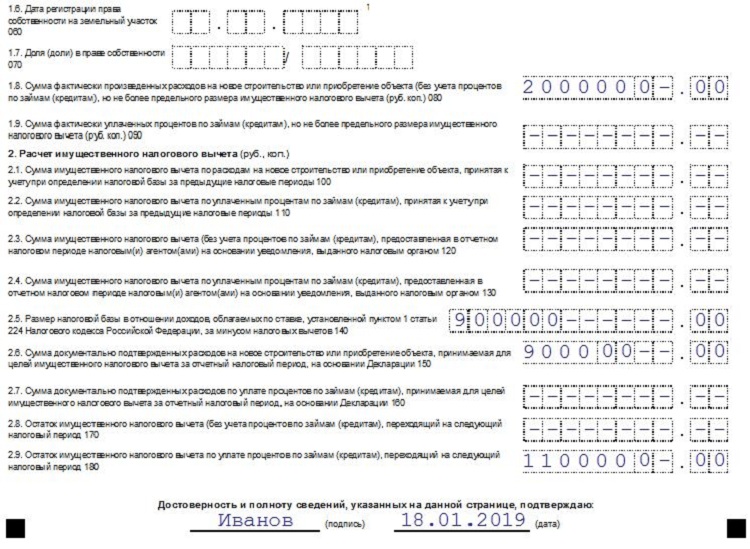

Заполнение приложения 7

Данное приложение следует заполнять для каждого купленного или возведенного объекта (дома, квартиры, комнаты, земельного надела, имущественных долей) в отдельности. Итоговые вычисления будут потом осуществляться по всем страницам седьмого приложения, заполненным физлицом.

В седьмом приложении рассматриваемой отчетной формы будут заполняться следующие строки:

| Код строки | Какие сведения указываются |

| 010 | Обозначается код недвижимого объекта (значение 2 – для квартиры). |

| 020 | Обозначается код налогоплательщика (значение 01 – для собственника). |

| 030 | Код, обозначающий номер объекта (значение 1 – для кадастрового, значение 2 – для условного, значение 3 – для инвентарного номера, значение 4 – для отсутствующего номера). |

| 031 | Прописывается номер объекта (либо кадастровый, либо условный, либо инвентарный). Если номера нет, вносить данные не требуется. |

| 032 | Прописывается местонахождение жилого объекта. Поле заполняется, если не указан никакой номер в строке 031. |

| 040 | Прописывается дата оформления передаточного акта на жилплощадь. |

| 050 | Прописывается дата регистрации собственником права на квартиру. |

| 060 | Исключительно для земельных наделов. |

| 070 | Исключительно для имущественных долей. |

| 080 | Величина произведенных затрат на покупку в рамках установленного вычета (максимум два миллиона рублей). Без кредитных процентов. |

| 090 | Сумма кредитных процентов, уплаченных физлицом по ипотеке (максимум три миллиона рублей). |

| 100 | Величина вычета, уже предоставленного физлицу по этой квартире на протяжении предыдущих лет. При первом обращении по данному объекту – не заполняется. |

| 110 | Величина вычета по кредитным процентам, уже использованного на протяжении предыдущих лет (только для ипотечного жилья). |

| 120 | Величина вычета, уже предоставленного по этому жилью путем уведомления ФНС (посредством работодателя физлица). |

| 130 | Величина вычета по кредитным процентам, уже предоставленного посредством уведомления ФНС с помощью работодателя (плательщика доходов). |

| 140 | Вычисляется налоговая база. |

| 150 | Реальные затраты на покупку квартиры, документально подтвержденные и учтенные для вычета применительно к отчетному году. |

| 160 | Затраты по уплате ипотечных процентов, подлежащие учету в отчетном году. |

| 170 | Вычисляется переходящий остаток вычета для расходов на приобретение (покупку) квартиры. |

| 180 | Определяется переходящий остаток вычета для кредитных процентов (ипотека). |

Пример заполнения седьмого приложения формы 3-НДФЛ:

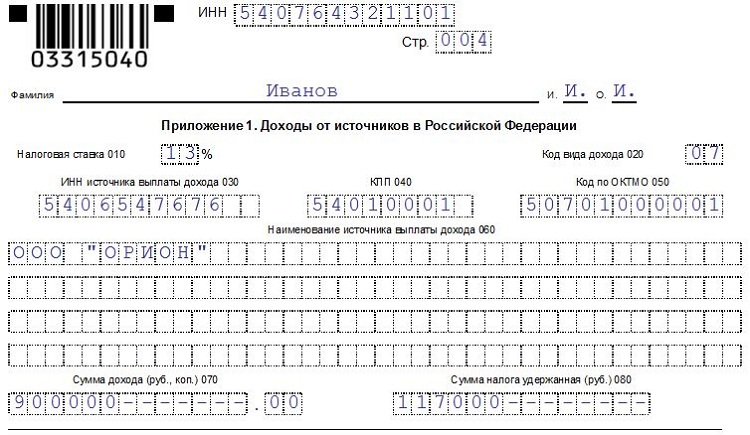

Оформление Приложения 1

На этой странице налоговой декларации 3-НДФЛ физлицо детально разъясняет источники собственных доходов. Для каждого такого источника заполнению подлежат следующие строки:

| Код строки | Какие сведения указываются |

| 010 | Применяемая ставка (исключительно тринадцатипроцентный налог). |

| 020 | Обозначается код разновидности дохода (значение 07 – для зарплаты). |

| 030 | Заполняется ИНН плательщика дохода (работодателя). |

| 040 | Указывается КПП работодателя. |

| 050 | Заполняется ОКТМО работодателя. |

| 060 | Название (наименование) работодателя – юрлица/физлица. |

| 070 | Величина дохода, полученного гражданином от этого работодателя за отчетный год. |

| 080 | Сумма НДФЛ |

Образец заполнения первого приложения декларации:

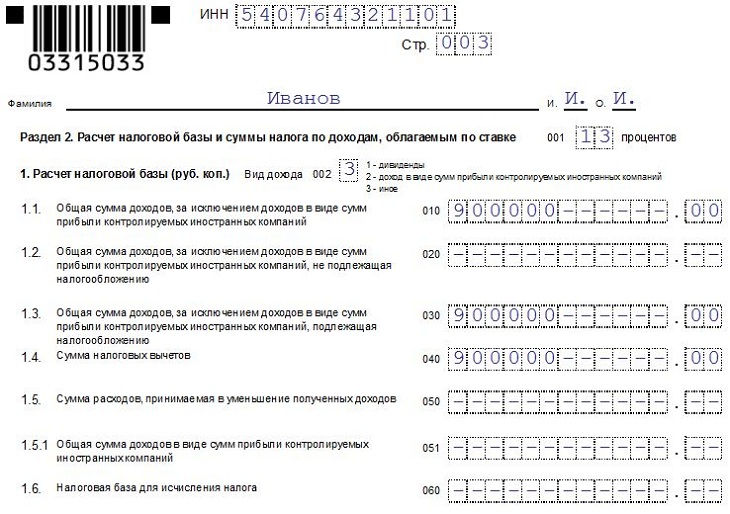

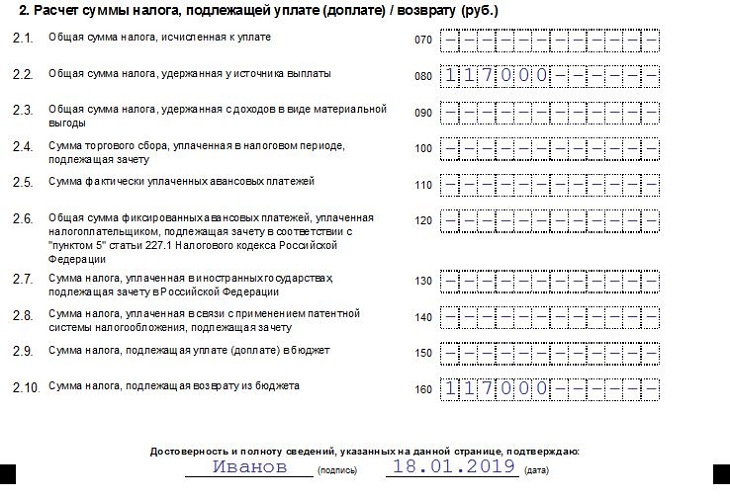

Раздел второй

На данном листе декларации вычисляется возвращаемый налог (через вычет, обусловленный покупкой площади). Заполняются такие строки:

| Код строки | Какие сведения указываются |

| 001 | Ставка налоговая (указывается 13%). |

| 002 | Выбирается значение 3 (иное). |

| 010 | Годовой доход, полученный физлицом от всех имеющихся источников. |

| 030 | Налогооблагаемый доход (с него фактически уплачивался НДФЛ). |

| 040 | Величина имущественного вычета в связи с покупкой квартиры. |

| 080 | Реально уплаченный НДФЛ. |

| 160 | Величина налога к возврату. |

Пример заполнения второго раздела 3-НДФЛ:

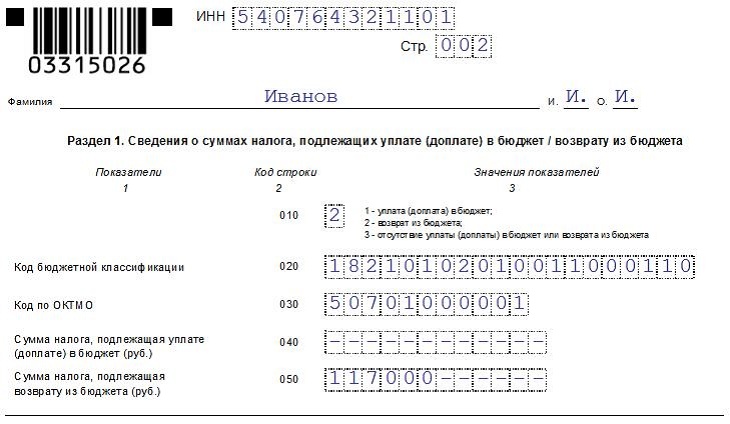

Раздел первый

В первом разделе декларации 3-НДФЛ приводится обобщенная информация по следующим строкам:

- 010 – указывается значение 2, соответствующее возврату НДФЛ.

- 020 – прописывается нужное значение КБК.

- 030 – прописывается нужное значение ОКТМО.

- 050 – фиксируется величина возвращаемого налога.

Пример заполнения:

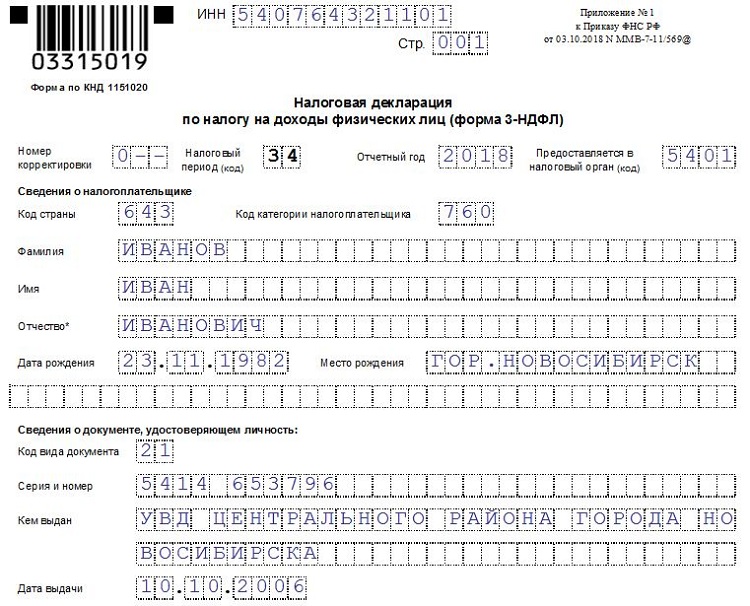

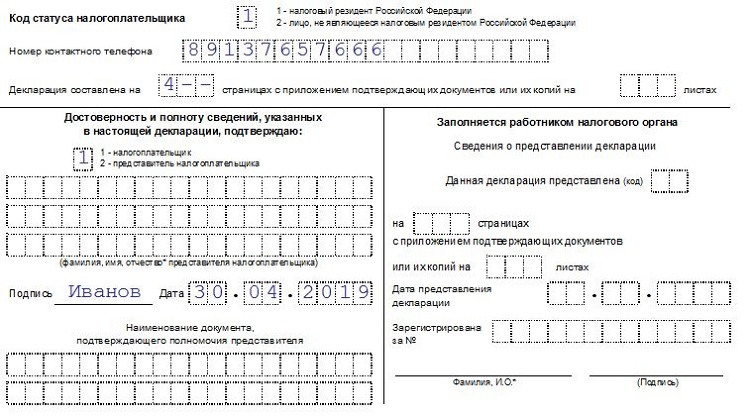

Титульный лист

Указываются следующие сведения:

- Корректировочный номер (значение 0).

- Значение налогового периода (указывается 34 – для календарного года).

- Обозначение отчетного года (указывается 2018).

- Код фискального органа.

- Сведения о гражданине-заявителе.

- Сведения паспорта.

- Подтверждение резидентского статуса.

- Прочие стандартные данные.

Образец заполнения титульного листа декларации:

Скачать бланк и заполненный образец

Скачать новый бланк формы 3-НДФЛ для заполнения в 2024 году – excel.

Скачать образец заполнения декларации за 2023 год при покупке квартиры – excel.

Еще образцы заполнения 3-НДФЛ:

Полезное видео

Порядок заполнения декларации в 2024 году для возврата налога:

Выводы

Составление 3-НДФЛ для ситуации предоставления физлицу вычета за приобретение (покупку) квартиры имеет свою специфику, хотя и осуществляется согласно стандартным требованиям. При этом необходимо руководствоваться порядком, регламентированным ФНС.

Заполнению в этом случае подлежат только определенные страницы актуальной отчетной формы.