При совершении финансовых операций наличные средства регулярно применяются как индивидуальными предпринимателями, так и юридическими лицами.

При совершении финансовых операций наличные средства регулярно применяются как индивидуальными предпринимателями, так и юридическими лицами.

Наличность часто используется большинством хозяйствующих субъектов для внешних транзакций с поставщиками, контрагентами, покупателями, а также для внутренних расчетов с наемными сотрудниками.

Так или иначе, оборот наличных денег в любой организации осуществляется через её кассу.

Входящие и исходящие потоки денежной наличности обуславливают появление определенного кассового остатка, фиксируемого по состоянию на конец операционного дня.

Требованиями кассовой дисциплины предусматривается жесткое ограничение максимальной величины остатка наличных денег.

Однако не все хозяйствующие субъекты, практикующие наличные операции, должны обязательно следовать данной норме.

Ограничение кассового остатка — что это такое?

Необходимость определения хозяйствующим субъектом ограничения по кассовому остатку регламентируется Указанием Центробанка РФ №3210-У от 11.03.2014, имеющим общеобязательный характер.

Иначе говоря, данное требование относится к субъектам предпринимательской деятельности, приходующим и расходующим денежные наличные средства.

Под лимитом остатка кассы понимается максимальная величина наличных денег, которая может оставаться на предприятии к завершению операционного дня.

В конце каждого операционного дня кассир завершает свою смену сверкой приходных и расходных бумаг, а также подведением общего итога по кассе.

Выявленный остаток наличности, который заверяется личной подписью самого кассира, не должен быть больше величины установленного лимита.

Сверхнормативная наличность, превышающая величину кассового лимита, подлежит передаче (инкассации) в обслуживающее финансовое учреждение и зачислению на банковский счет хозяйствующего субъекта.

Хранить и удерживать в кассе сверхлимитные средства разрешается только в определенные дни – когда сотрудникам организации выдается зарплата и иные выплаты социального назначения.

Хранить и удерживать в кассе сверхлимитные средства разрешается только в определенные дни – когда сотрудникам организации выдается зарплата и иные выплаты социального назначения.

Максимальный срок такого хранения может составлять 5 дней.

Помимо этого, допускается превышение кассового ограничения на праздничных днях, выходных днях (конечно, если в этом есть реальная потребность).

Любой хозяйствующий субъект самостоятельно лимитирует свой кассовый остаток, учитывая характер собственной деятельности, а также реальные объемы поступающей и расходуемой наличности.

Данное решение утверждается отдельным распорядительным актом – приказом руководства, – в котором обязательно должны содержаться размер лимита по кассе, дата начала его действия, выбранный способ расчета.

Согласовывать ограничение кассового остатка с кем-либо – с обслуживающим банком, налоговой службой или иной внешней структурой – не требуется.

Хозяйствующий субъект всегда вправе скорректировать этот норматив, если возникла такая необходимость (изменились условия деятельности, объемы поступления/расходования наличности).

Кассовый лимит может вычисляться одним из двух предложенных способов:

- Объем поступающей наличности, взятый за конкретный расчетный период (максимум 92 дня), делится на длительность этого расчетного периода. Полученная величина затем умножается на продолжительность временного интервала между передачами (инкассациями) денег в банк (максимум 7 дней). Так определяется кассовое ограничение с учетом объема поступающей наличности.

- Объем расходуемой наличности, взятый за конкретный расчетный период (максимум 92 дня), делится на длительность этого расчетного периода. Полученная величина затем умножается на продолжительность временного интервала между приходами наличности из банка (максимум 7 дней). Так определяется кассовое ограничение с учетом объема расходуемой наличности (зарплата при этом не учитывается).

Важное условие кассовой дисциплины заключается в том, что ограничение остатка наличных денег, установленное самим хозяйствующим субъектом – юридическим лицом или индивидуальным предпринимателем, – должно неукоснительно соблюдаться.

За превышение данного ограничения действующим законодательством предусматривается наложение штрафа:

- от 4000 (четырех тысяч) рублей до 5000 (пяти тысяч) рублей – для виновных должностных субъектов / индивидуальных предпринимателей;

- от 40000 (сорока тысяч) рублей до 50 000 (пятидесяти тысяч) рублей – для самих юридических лиц.

Нужен ли для МП?

Юридические лица (организации), отнесенные к малым предприятиям, вправе не лимитировать свой кассовый остаток.

Это послабление предоставляется Указанием Центробанка РФ №3210-У от 11.03.2014 (пункт 2, абзац 10).

Однако это разрешается лишь в том случае, если руководитель такого малого предприятия своевременно утвердил данное решение изданием соответствующего приказа, отменяющего лимит по кассе.

Однако это разрешается лишь в том случае, если руководитель такого малого предприятия своевременно утвердил данное решение изданием соответствующего приказа, отменяющего лимит по кассе.

Если организация – малое предприятие – официально отказалась от ограничения кассы, она может законно хранить любые суммы наличных денег.

Если руководство малого предприятия все же решило лимитировать остаток наличности по кассе (у малого предприятия есть такое право, но не обязанность), оно должно строго придерживаться этого ограничения, как и те хозяйствующие субъекты, которые не могут отказаться от установления данного норматива.

К малым предприятиям относятся организации, полностью соответствующие такому перечню критериев:

- Размер годовой выручки (за минувший год) – максимум 800 (восемьсот) миллионов рублей.

- Среднегодовая численность сотрудников (за минувший год) – максимум 100 (сто) человек.

- Доля иных отечественных предприятий и зарубежных компаний в уставном фонде – максимум 49%.

- Доля государства, региональных субъектов, некоммерческих структур в уставном фонде – максимум 25%.

О кассовой лимите для индивидуальных предпринимателей читайте здесь.

Когда отменен?

Общеобязательные правила, утвержденные Указанием Центробанка РФ под номером 3210-У от 11.03.2014, освободили малые предприятия от обязанности по ограничению остатка кассы.

Как известно, данный регламент начал действовать с 01.06.2014.

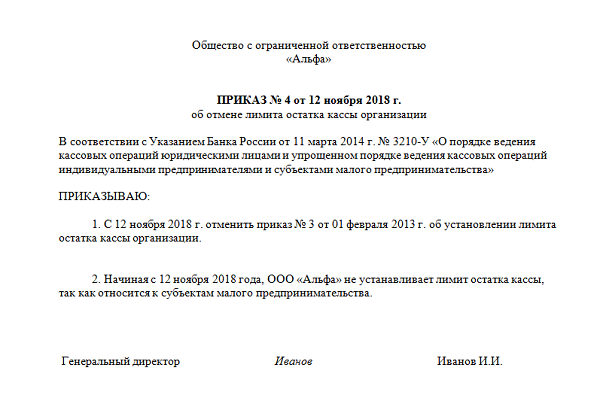

Образец приказа об отмене

Приказ, отменяющий использование кассового ограничения на малом предприятии, составляется руководителем этого хозяйствующего субъекта в свободной, произвольной форме.

Однако он должен включать следующие сведения:

- Номер/дата приказа, согласно которому лимит по кассе ранее устанавливался.

- Дата, начиная с которой ограничение перестает действовать.

Основание для отказа от ограничения остатка наличности (к примеру, отнесение организации к категории малых предприятий).

Основание для отказа от ограничения остатка наличности (к примеру, отнесение организации к категории малых предприятий).- Расшифрованная подпись ответственного руководителя.

Если же в организации имеются иные внутренние регламенты, предписывающие установление и соблюдение максимального ограничения по остатку наличности, то в эти документы также потребуется внести соответствующие изменения.

Кроме того, рекомендуется издать отдельный распорядительный акт, регламентирующий отказ малого предприятия от дальнейшего использования каких-либо кассовых лимитов.

Скачать образец приказа об отмене лимита – word.

Так выглядит образец:

Должны ли микропредприятия устанавливать?

Микропредприятие считается особой разновидностью малого предприятия.

Оно имеет еще более низкий предел отнесения по среднесписочной численности и годовой выручке.

Соответственно, микропредприятие также вправе вести упрощенный учет собственной кассы и не лимитировать остаток наличности.

Выводы

Организация, отнесенная к малым предприятиям, вправе вести собственную кассу по упрощенной схеме. К примеру, она может законно отказаться от ограничения максимальной суммы остатка наличности.

Чтобы реализовать эту возможность, руководство такого хозяйствующего субъекта должно оформить соответствующий приказ.

Если малое предприятие все же решает установить для себя кассовый лимит, оно должно в дальнейшем строго придерживаться данного норматива, следуя при этом общепринятым правилам Центробанка РФ. Все вышесказанное будет справедливо и для микропредприятий.