Наличные денежные расчеты являются повседневной практикой не только для организаций, но и для индивидуальных предпринимателей (ИП) – физических лиц, регулярно осуществляющих хозяйственную деятельность без создания (регистрации) юридического лица.

Наличные денежные расчеты являются повседневной практикой не только для организаций, но и для индивидуальных предпринимателей (ИП) – физических лиц, регулярно осуществляющих хозяйственную деятельность без создания (регистрации) юридического лица.

Как и предприятия, индивидуальные предприниматели (ИП) используют наличность для расчетов с персоналом, поставщиками, клиентами, прочими субъектами. Таким образом, вопрос ведения кассы является актуальным и для ИП.

Поступление и расходование наличности приводят к образованию остатка денег в кассе на конец рабочего дня.

Общеобязательные правила кассовой (финансовой) дисциплины требуют, чтобы хозяйствующие субъекты, работающие с наличностью, вводили жесткие ограничения на максимальную сумму остатка наличных денег, фиксируемого по кассе к завершению дня.

Между тем, соблюдение данного требования индивидуальными предпринимателями имеет некоторые особенности, предусмотренные действующим законодательством.

Что это такое?

Требования об установлении и соблюдении лимита кассы хозяйствующими субъектами предписываются конкретным нормативным актом – Указанием ЦБ РФ от 11.03.2014 (№3210-У).

Этим документом регламентируется порядок выполнения и учета кассовых транзакций.

Соответственно, субъекты предпринимательства, принимающие и расходующие наличные средства, должны неукоснительно следовать этим требованиям.

Ограничение остатка наличности подразумевает определение и утверждение предельного размера денежной суммы в кассе, превышение которого не допускается хозяйствующим субъектом к завершению операционного (рабочего) дня.

Завершая очередной операционный день, ответственный кассир организации закрывает свою рабочую смену стандартным подведением итогов кассы.

Сверяются приходные/расходные кассовые бумаги, подсчитывается реальный остаток наличности. Надлежащим образом заполняется кассовая книга, внесенные сведения удостоверяются подписью кассира.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Важный момент – фактический остаток кассовой наличности не может превышать сумму заданного лимита.

Сверхлимитная сумма денежных средств не должна оставаться и храниться в кассе – она передается (инкассируется) в банк, обслуживающий хозяйствующего субъекта, и зачисляется на его расчетный счет.

В кассе разрешается хранить (держать) сверхлимитные деньги только на время выдачи зарплаты персоналу (максимум пять рабочих дней), а также в выходные/праздничные дни (если кассовые транзакции ведутся хозяйствующим субъектом, а банковские учреждения не работают).

Хозяйствующему субъекту предоставляется право самостоятельно определять и утверждать собственный лимит кассы.

Методология расчета кассового лимита устанавливается вышеупомянутым Указанием ЦБ РФ №3210-У.

При этом рекомендуется учитывать специфику осуществляемой деятельности, фактические объемы расходуемой и приходуемой наличности.

Рассчитав адекватный лимит кассы, руководство хозяйствующего субъекта утверждает данный норматив отдельным приказом, составляемым в свободной форме, но включающим следующие данные:

- применяемый метод вычисления лимита;

- конкретный размер установленного ограничения;

- дата вступления норматива кассы в силу.

Установленный норматив кассового остатка не требует согласования с внешними структурами (налоговым органом, финансовым учреждением, прочими сторонними субъектами).

Однако его неукоснительное соблюдение является обязательным требованием для предприятия/ИП, осуществляющего наличные транзакции.

За превышение лимита кассы организации платят штраф, составляющий от 40 000 рублей до 50 000 рублей, а ИП и должностные субъекты – от 4000 рублей до 5000 рублей, если, конечно, данный факт будет установлен проверкой.

Данный норматив может корректироваться хозяйствующим субъектом по необходимости – в любое время.

Нужно ли устанавливать ограничения по остатку наличных денег?

Индивидуальные предприниматели вправе не устанавливать для себя кассовый лимит.

Такая норма четко предусматривается Указанием ЦБ РФ №3210-У и действует с 01.06.2014.

Такая норма четко предусматривается Указанием ЦБ РФ №3210-У и действует с 01.06.2014.

Иными словами, ИП не обязан устанавливать и соблюдать данное ограничение, но у него есть такое право.

Если это целесообразно, ИП может лимитировать остаток наличности, оформив соответствующий приказ, но в этом случае он должен будет его соблюдать.

Если же ИП ранее ограничил кассовый остаток, но теперь желает отказаться от него, ему следует издать приказ об отмене такого лимита.

Читайте также об установлении лимита для малых предприятий.

Как индивидуальному предпринимателю составить приказ об отмене?

Распорядительный акт, отменяющий действие кассового лимита, составляется индивидуальным предпринимателем без каких-либо ограничений по форме.

Однако произвольный характер составления такого приказа вовсе не отрицает необходимости присутствия в нем следующих важных моментов:

- Дата/номер прежнего приказа, посредством которого ранее утверждался лимит.

- Дата/номер данного приказа, отменяющего норматив кассового остатка.

- Дата прекращения действующего ограничения.

- Причина, основание для отмены кассового норматива (как вариант, Указание ЦБ РФ 3210-У).

- Подпись самого ИП с надлежащей расшифровкой.

Помимо издания вышеупомянутого приказа, ИП вносит соответствующие изменения в иные внутренние регламенты, предусматривающие установление и использование кассового лимита в предпринимательской деятельности. Если, конечно, такие регламенты имеются у ИП.

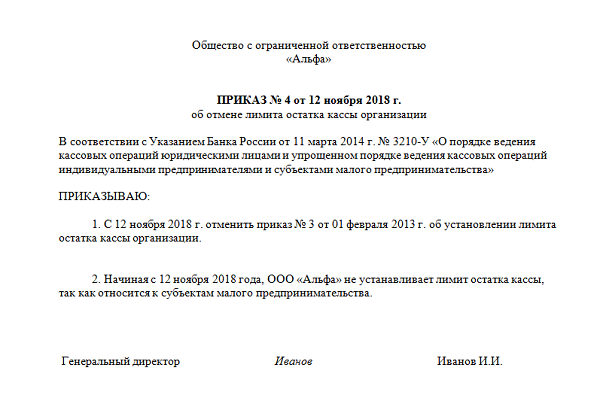

Скачать образец приказа об отмене кассового лимита — word.

Так выглядит образец:

Полезное видео

Какие организации имеют право применять упрощенную систему налогообложения, подробно рассказано в данном видео:

Выводы

Нормами отечественного законодательства индивидуальным предпринимателям разрешается упрощенный порядок ведения кассы. Так, например, ИП вправе не ограничивать свою кассу максимальными лимитами.

Однако он может сделать это, если посчитает нужным. Если ИП все же устанавливает данный лимит, он издает надлежащий приказ и обязуется его соблюдать.

Отмена действующего норматива по кассовому остатку на конец операционного дня также утверждается специальным приказом ИП.