Книги покупок и продаж имеют большое значение при подсчете платежей по НДС в бюджет. Информация из этих регистров используется в декларации по НДС. Начиная с третьего квартала 2021 года эти регистры составляются в новом формате. Рассмотрим, кто должен вести эти регистры и как правильно их оформлять.

- Понятие книги покупок и книги продаж в бухучете

- Проводки по НДС

- Где найти форму и экземпляр заполнения книги продаж и книги покупок

- При каких обстоятельствах возникает потребность в ведении книги покупок

- При каких обстоятельствах возникает потребность в ведении книги продаж

- Оформление книг покупок и продаж

- Роль в декларировании НДС

- Итоги

Понятие книги покупок и книги продаж в бухучете

Для избежания штрафных санкций при исчислении НДС, налогоплательщики должны соблюдать порядок ведения бухгалтерского учета, полностью раскрывающий информацию, указанную в декларациях по НДС. Для сбора и систематизации данных из первичных учетных документов применяются особые регистры бухгалтерского и налогового учета.

Вот основные аспекты регистров бухучета входящего и выходного НДС:

- они не имеют заранее установленного формата, поэтому организация сама может их создать, опираясь на статью десятую законодательства «О бухгалтерском учете» от 06 декабря 2011 N 402-ФЗ;

- они оформляются на листах бумаги либо в электронной форме, которую можно распечатать.

С целью учета НДС принято использовать готовые формы книг покупок и продаж.

Проводки по НДС

Чтобы учитывать НДС, используют стандартные проводки:

| Проводка | Предмет операции | |

|---|---|---|

| Дебет | Кредит | |

| 19 | 60 | Учитывается входящий НДС с прихода услуг, материальных ценностей или товаров от поставщиков |

| 68 | 19 | Представление входящего НДС к вычету (включая отражение в КП) |

| 90 | 68/НДС | Указание исходящего НДС, который был начислен за реализацию услуг, товаров и работ |

В конце каждого квартала:

- дебетовое сальдо по счету (68) по НДС подвергается возмещению;;

- кредитовое сальдо приводит к уплате государству.

Общий оборот за квартал по счету (68) по НДС должен совпадать с исходящим НДС в книге продаж и входным НДС, показанным в книге покупок.

Например

Общество с ограниченной ответственностью «Фортуна» закупила товаров для последующей продажи 135 тыс. рублей (включая НДС, который составил 22 тыс. 500 рублей). Эта продукция была распродана за 176 тыс. рублей (включая НДС, который составил 29 тыс. 300 рублей).

Проводки:

| N п. | Дебет | Кредет | Сумма, руб. | Предмет операции |

|---|---|---|---|---|

| 1 | 41 | 60 | 112500 | Приход товаров для дальнейшей реализации |

| 2 | 19 | 60 | 22500 | Отражен НДС в учете |

| 3 | 68 | 19 | 22500 | НДС отражен в КП и принят к вычету |

| 4 | 62 | 90 | 141800 | Показана реализация товаров покупателям |

| 5 | 90 | 68 | 29300 | Начислен исходящий НДС по реализации |

Рассчитаем сальдо по счету (68) (НДС):

- дебет 22500;

- кредит 29300;

- сальдо 6800 в кредит.

Поэтому общество с ограниченной ответственностью «Фортуна» заплатит НДС в размере 6800 рублей (29300 — 22500).

Теперь разберем формат и процесс заполнения книги продаж и книги покупок.

Где найти форму и экземпляр заполнения книги продаж и книги покупок

В постановлении Правительства России N 1137 от 26 декабря 2011 указаны формы книг покупок и продаж, в том числе инструкции по их заполнению:

- приложение № 4 содержит форму книги покупок;

- приложение № 5 содержит форму книги продаж.

В постановление правительства России N 534 от 2 апреля 2021 были внесены правки в заполнении формы книги покупок и книги продаж, которые начали действовать с 1 июля того же года. Эти изменения соответствуют новой системе отслеживаемости товаров.

Там также указаны утверждённые бланки добавленных листов книг продаж и покупок, необходимых для внесения исправлений за прошлые налоговые периоды.

Можете скачать актуальные формы книг покупок и продаж:

- Бланк книги покупок

- Бланк книги продаж

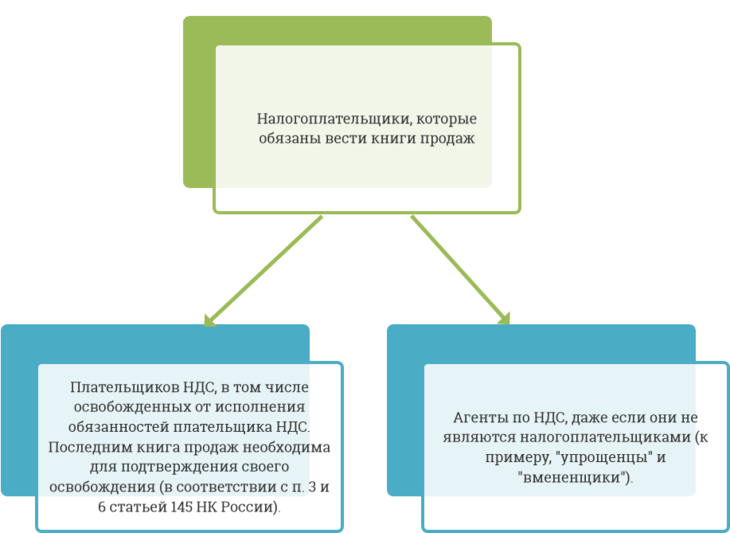

При каких обстоятельствах возникает потребность в ведении книги покупок

Книга покупок важна для исчисления вычетов по НДС (согласно пункту (1) “Правил ведения книги покупок”, утвержденных постановлением Правительства России от 26 декабря 2011 No 1137). В результате этого, книги покупок обязательно ведут лица, которые применяют данные вычеты, и относятся к плательщикам НДС.

Читайте также, как составить мотивированный отказ от подписания акта выполненных работ.

При каких обстоятельствах возникает потребность в ведении книги продаж

В это книге отображается расчет НДС к уплате. Она должна вестись в каждом случае, при котором наступает обязательство по вычислению налога (согласно пункту 3 “Правил ведения книги продаж”, утвержденных постановлением Правительства России от 26 декабря.2011 N 1137).

Оформление книг покупок и продаж

Формализация учетных регистров:

- Бухгалтерские книги могут вестись как на бумажном носителе, так и в электронном виде, причем налогоплательщик сам выбирает способ ведения.

- Бумажные учетные регистры должны быть подписаны, страницы пронумерованы, может потребоваться проставление печатей организации.

- Электронные версии бухгалтерских книг не требуют печати и подписи, если только они не представляются в налоговые органы, тогда для них требуется усиленная настоящая электронная подпись.

Книги в бумажной и электронной форме должны храниться не меньше четырех лет с момента внесения крайней записи.

Как составить заявление на отпуск по уходу за ребенком, читайте в нашей статье по ссылке.

Роль в декларировании НДС

Сведения из книг покупок и продаж применяются для формирования отчетных показателей, а также они включаются собственно в декларацию по НДС. Информация из книги покупок показываются в пункте (8), а данные из книги продаж — в пункте (9) декларации по НДС, построчно. Каждая отметка в бухгалтерских книгах вносит свой вклад в данные, приведенные в соответствующих пунктах декларации.

Если хотите миновать сложности при проведении камеральной проверки, необходимо обеспечить заполнение книг покупок и продаж по всем правилам. Важное значение имеет использование кодов операций. С начала июля.2016 для заполнения графы 2 используются коды операций из перечня, утвержденного приказом ФНС России от 14 марта 2016 N ММВ-7-3/136@. По состоянию на 2018 год этот приказ продолжает действовать, при этом рассматриваются любые изменения, основанные на разъяснениях, содержащихся в письмах ФНС России от 16 января 2018 N СД-4-3/480@ и от 16 января 2018 N СД-4-3/480@.

Итоги

Книги покупок и продаж являются важнейшими налоговыми регистрами для учета входного и выходного НДС. Формы и порядок ведения этих регистров регламентированы постановлениями правительства. Ведение этих регистров обязательно для всех плательщиков НДС, так как их данные напрямую влияют на декларацию по НДС. Для обеспечения соответствия требованиям законодательства необходимо постоянно быть в курсе последних изменений.

Читайте «Как заполнить справку об вызове на сессию в 2023-2024 годах?«, перейдя по ссылке.