Автономные организации собственными силами обязаны организовывать и осуществлять внутренний контроль над совершенными операциями хозяйственной деятельности. Главное правило: одна организация — одна кассовая книга.

Оно распространяется и на частных предпринимателей. Исключением являются юридические лица, имеющие филиалы или представительства, действующие на основе личного баланса.

В такой ситуации филиал (представительство) оформляет собственную книгу, фиксирующую его операции, а копии первичных бумаг передаются в главный офис компании.

Информация о размере остатка наличности отражается в кассовой книге данного подразделения и на его балансе, далее сведения вписываются в сводный баланс головной компании.

- Для чего нужна — назначение

- Обязательно ли наличие на предприятии?

- За какой период формируется?

- Какие требования и правила предъявляются к ведению вручную?

- Что является основанием для оформления?

- Как правильно заполнить титульный лист?

- Инструкция и порядок заполнения формы КО-4 на бумажном носителе

- Кто должен подписывать?

- Скачать бесплатно бланк и образец в excel и word

- Нужно ли оформлять при отсутствии операций по кассе?

- Полезное видео

- Выводы

Для чего нужна — назначение

Основной целью ведения кассовой книги является фиксирование реализовываемых потоков денежных средств предприятия (приход, расход).

То есть данная форма служит, прежде всего, для учета операций по кассе предприятия.

Данные записи помогают отслеживать передвижение наличных средств в организации.

Возникшие неясности в ходе осуществления проверки контролирующими органами с помощью представления кассовой книги сможет прояснить ситуацию и увидеть подлинную картину операционного учета наличных денег.

Помимо этого, накануне составления годовой отчетности необходимо осуществлять инвентаризацию денежных средств, документов, бланков строгой отчетности.

Инвентаризация также направлена на проверку полноты, правильности и точности отображения в кассовом учете операций за проверяемый период и соблюдения норм действующего законодательства, направленных на регулирование кассовой дисциплины.

Управленческий учет предприятия не может обойтись без кассовой книги, здесь максимально детально отображаются доходы и расходы фирмы, способные повлиять на принятие решения в части использования прибыли компании.

Читайте также: Что такое выписка из кассовой книги и для чего она нужна?

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Кассовая книга представляется в виде журнала, число его страниц варьируется от 50 до 100.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

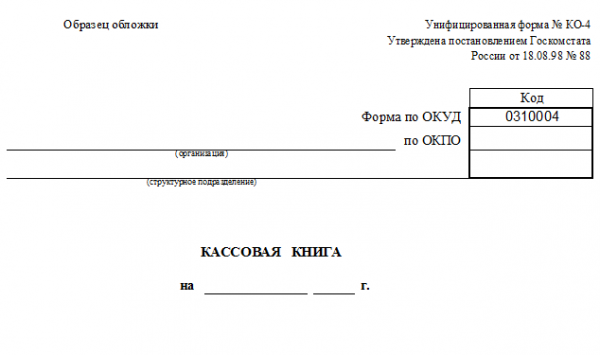

Как правильно заполнить титульный лист?

Форма документа (0310004) представляет собой 2 части: первая — обложка бухгалтерского регистра, вторая — итоговый лист журнала.

Как выглядит кассовая книга:

Для оформления титульного листа, как правило, выбирается плотная бумага для более длительной сохранности документа. Срок ее хранения равен 5 годам.

Форма журнала утверждена постановлением Госкомстата № 88 от 18 августа 1998 года, о чем сообщается в правом верхнем углу формы КО-4.

Титульный лист содержит информацию:

- полное название хозяйствующего субъекта, код его ОКПО;

- структурное подразделение (при наличии);

- обозначение срока, за который составлена книга (год).

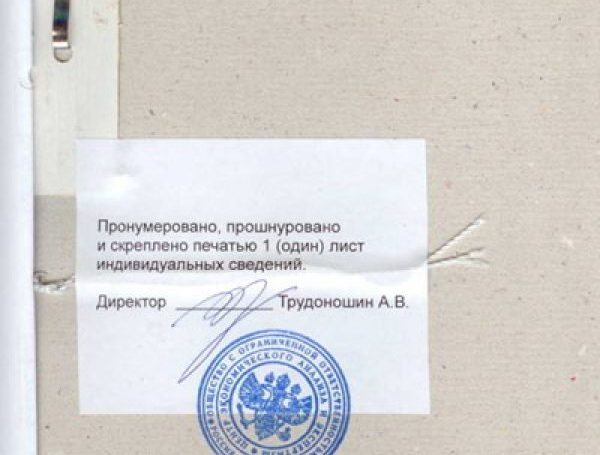

На последнем листе книги указывается число пронумерованных и прошнурованных страниц в фактическом числовом значении.

Сведения заверяются печатью компании (при наличии) и росписями руководителя и главного бухгалтера с расшифровкой.

Итоговой записью книги является фиксирование даты заверения данных о количестве страниц в документе в книге.

Инструкция и порядок заполнения формы КО-4 на бумажном носителе

Следуя новым Указаниям, порядок оформления кассовой документации подразделяется на обычный и упрощенный (ИП и малый бизнес). Обычные условия распространяются на все юридические компании, за исключением кредитных учреждений.

С июня 2014 платежные контрагенты, учитывая денежные средства, полученные в результате их деятельности, оформляют отдельную кассовую книгу.

Также отдельными документами должны оформляться все операции по приходу и расходу наличности в пределах деятельности платежного агента.

Новый Указ Центрального банка не изменил существующие унифицированные формы бланков.

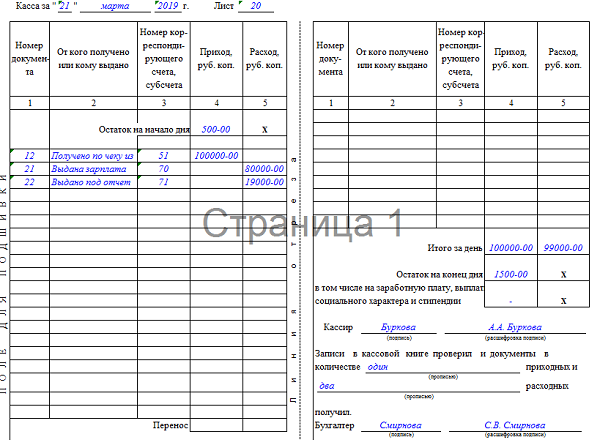

Алгоритм заполнения КО-4:

- фиксируется число, месяц и год в шапке документа, осуществляется проверка нумерации страниц;

- проставляется цифрами остаток на начало дня, который должен соответствовать остаткам на конец дня предыдущего листа книги (последней страницы предшествующего года);

- проставляются номера приходных и расходных ордеров (нумерация ПКО и РКО хронологическая сквозная);

- записываются сведения об источниках поступления денежных средств, о ФИО получателя, о направлении расходов;

- фиксируется номер субсчета, корреспондирующего счета (50 — «Касса» в корреспонденции с другими счетами: 51 «Расчетный счет», 70 «Заработная плата», 71 «Подотчетные суммы»), частные предприниматели данный столбец не заполняют;

- отражаются суммы в графах приход и расход в рублях и копейках;

- вносится сумма всего расхода и прихода в графе «перенос»;

- записывается итоговые суммы прихода и расхода за рабочий день;

- проставляется остаток денежных средств по формуле: остаток на начало+приход-расход;

- проставляются количество приходных и расходных ордеров.

Денежными документами также считаются: оплаченные талоны на ГСМ, питание, путевки, почтовые марки, конверты с марками и иные бланки, имеющие стоимость и хранящиеся у кассира.

Кто должен подписывать?

В кассовом журнале автографы проставляют кассир и бухгалтер. При отсутствии второго расписывается непосредственный глава фирмы.

Если кассовые операции осуществляются частным предпринимателем, то наличие только его подписи будет соответствовать нормам.

Читайте также: Порядок исправления кассовой книги.

Скачать бесплатно бланк и образец в excel и word

Скачать бланк кассовой книги КО-4 – word, excel.

Скачать пример заполнения формы КО-4 – excel.

Нужно ли оформлять при отсутствии операций по кассе?

Если в течение рабочего дня не было движения наличных средств в кассе, то на эту дату кассовая книга не составляется.

Полезное видео

О порядке ведения кассовой книги, подробно рассказано в данном видео:

Выводы

Несмотря на существование и стремительное увеличение объемов потока безналичных расчетов между предприятиями, частными лицами многие бизнесмены все же не отрицают использование операций с финансовыми средствами в наличной форме.

Кассовая книга всегда является объектом для детальной проверки всевозможными контролирующими органами, её правильное заполнение должно контролироваться главным бухгалтером или директором предприятия с предельным вниманием.

Данное обязательство необходимо отобразить в учетной политике компании.