В практически любой организации, оперирующей наличными денежными средствами, ведется кассовая книга.

При этом не имеет значения организационно-правовая форма предприятия, применяемая система налогообложения и форма ее собственности (государственная, частная).

Нужно ли и кто должен вести в организации?

Должностные обязанности по ведению документа обычно возлагаются на работника предприятия, отвечающего за операции с наличностью (кассир, бухгалтер).

В конце рабочего дня (смены) кассир должен сдать кассовые документы в бухгалтерию, вместе с другими первичными бумагами.

На кого возлагается контроль за заполнением?

Контроль за ведением кассовых операций в компании осуществляет главный бухгалтер или непосредственный глава компании.

Проверив внесенные в нее сведения, бухгалтер расписывается в книге и возвращает ее кассиру.

Что такое выписка из кассовой книги и как ее оформить?

Правила и порядок формирования на бумажном носителе

Главными элементами книги являются вкладной лист и отчет кассира. Они абсолютно одинаковы, с идентичной нумерацией страниц за определенный рабочий день, но вкладной лист остается в книге, а отчет кассира прикладывается к ордерам, выписанным в течение дня.

Кассир каждый рабочий день сводит остатки денежных средств, их остатки автоматически переносятся на последующий день.

Поступившая наличность оформляется приходным ордером, выдача — расходным документом.

Этим бланкам присваивается порядковая, последовательная нумерация, сведения о них фиксируются в книге.

Движение финансовых активов, их записи поступают на проверку главному бухгалтеру.

Кассовая книга (бланк №КО-4) оформляется каждый календарный год, начиная с первого дня и заканчивая последним.

Если операций много и страницы закончились, тогда до завершения отчетного периода оформляется следующая, продолжающая хронологию записей.

Правила ведения книги и требования к данной процедуре:

- допускается заполнение от руки и при помощи компьютера;

- данные вносятся по порядку, не путая очередность операций;

- документ разделен на 2 части: титульный лист и основные страницы ежедневных операций с денежными средствами;

- каждый лист представлен в 2-х экземплярах: один остается в книге, другой — передается сотруднику бухгалтерии;

- все листы прошнуровываются и пронумеровываются, их количество фиксируется на последней странице;

- помарки и поправки не допускаются в документе, но если исправление все-таки необходимо, то неверные данные нужно зачеркнуть, а правильные аккуратно вписать и заверить их подписью кассира и главного бухгалтера;

- заполнять можно только шариковой ручкой, без каких-либо записей «на карандаш»;

- осуществлять ежедневное ведение кассы, а при отсутствии движения денежных средств листы не заполняются;

- две книги в одной организации не заводятся, исключением является наличие у организации представительств или филиалов, причем копии документов из филиала необходимо регулярно направлять в головную организацию.

Ведение кассовой книги также допускается электронно. Документ заверяется электронно-цифровой подписью.

Кассовая книга оформляется на основании нескольких документов:

- книга учета выдачи и принятия денежных средств, показывающая движение денег за день;

- приходные и расходные ордера, необходимые для внесения наличности в кассу или ее выдачи;

- платежная ведомость, оформленная для выдачи заработной платы сотрудникам компании;

- расчетно-платежная ведомость, учитывающая рабочее время, удержания и выплату вознаграждения за труд.

Скачать бланк и образец заполнения кассовой книги КО-4 можно здесь.

Как правильно сшить за год – пример прошивки

Начиная ведение кассовой книги, следует посчитать и распечатать необходимое число листков.

Чтобы оставить место для возможности внесения изменений правильнее распечатать еще несколько добавочных страниц.

Если выявленная неточность никак не повлияет на кассовый итог, то ошибка зачеркивается, а правильная надпись прописывается сверху. Порядок внесения исправлений в кассовую книгу.

При изменении итогового результата неверная страница полностью аннулируется, а правильная информация отражается на новом листе.

По факту внесения поправок оформляется специальная справка. Кассир или другой ответственный работник указывает в ней измененные значения.

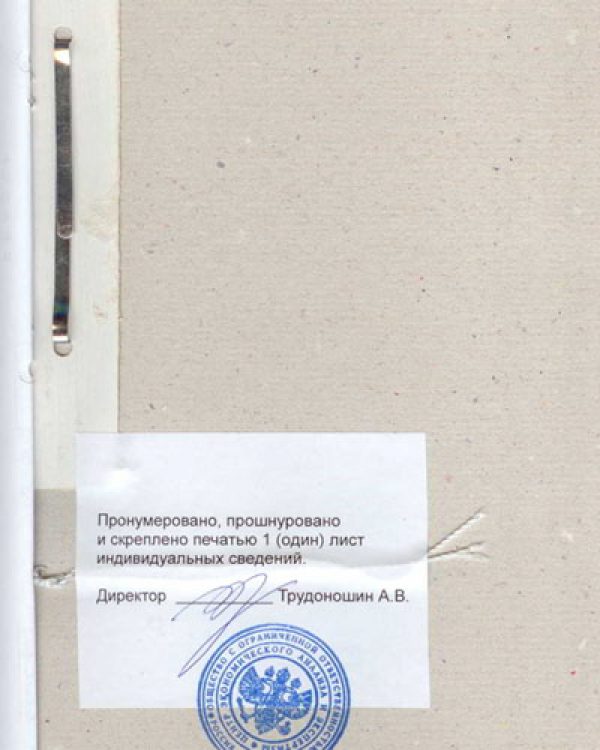

Все страницы должны быть пронумерованы, применяется сквозная нумерация. Кассовая книга за период прошнуровывается, сшивается толстыми нитками, заверяется автографами руководителя фирмы и главного бухгалтера.

При сшивании листов документа, особое внимание стоит уделить на тот факт, чтобы листы невозможно было изъять, поменять, добавить. Итоговый лист книги содержит информацию о количестве пронумерованных листов, они прописывается и в цифровом, и в буквенном выражении.

Скрепки и иные виды переплета не применяются, так как не дают абсолютную гарантию целостности документа.

Возможен вариант опечатывания концов ниток с помощью небольшого прямоугольника белой бумаги.

Образец кассовой книги, которая прошита пронумерована и прошнурована:

Срок хранения

В Налоговом кодексе (статья 23) прописано, сколько лет хранятся налоговые и бухгалтерские документы в организации, срок хранения составляет 4 года.

Закон о бухгалтерском учете (№402-ФЗ) определяет срок хранения кассовой книги — 5 лет, отсчитывать срок необходимо со следующего года.

На руководителя предприятия возложена ответственность за обеспечение сохранности отчетности кассира, максимальный период хранения — 5 лет.

Указания Центробанка от 11.03.2014 г. (№3210-У) освобождают индивидуальных предпринимателей от ведения кассовой книги.

Они лишь обязаны сформировать платежные, расчетные ведомости при выплате заработной платы при расчетах с сотрудниками наличными денежными средствами.

Отмена данного требования к кассовой документации для ИП не означает, что у них отсутствует необходимость ведения книги. Как ведут книгу ИП?

Указания лишь освобождают их от ответственности перед контролирующими органами за ее отсутствие.

Если учет предпринимателю удобно вести при помощи кассовой книги, то это его право.

Общие правила ведения кассовых операций для организаций (кроме ИП и субъектов малого бизнеса) гласят о необходимости установления лимита кассы.

Если в организации обозначен лимит кассы, то хранить денежные средства в кассе без опаски можно лишь в заявленных рамках.

В конце каждого рабочего дня в распоряжении кассира не может оказаться сумма больше, чем лимит. Излишние средства необходимо сдавать в кредитное учреждение.

Если произойдет задержка передачи наличности, и данный факт обнаружат контролирующие органы, то предприятию грозит штраф в размере от 40 до 50 тыс. рублей, должностным лицам — от 4 до 5 тыс. рублей (статья 2.4, 15.1 КоАП РФ).

Исключением являются дни выдачи заработной платы сотрудникам, пособий или стипендий. Денежные средства разрешено хранить в кассе на эти цели в течение 5 дней.

Но если кто-то из персонала деньги не получил, то напротив его ФИО пишется «депонировано», а сверхлимитные средства следует отнести в банк.

Полезное видео

О порядке и правилах ведения кассовой книги, можно узнать из данного видео:

Выводы

Для делегирования полномочий по работе с Кассовой книгой, являющейся важным документом бухучета, глава компании должен издавать отдельные локальные распоряжения.

Необходимо уделять огромное внимание детализации регламента применения кассовой книги, прав и обязанностей ответственных специалистов в их должностных инструкциях.