Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Одной из целей бухгалтерского учета является формирование отчетности по основным средствам предприятия. Подобный учет отражается в локальной документации организации.

Не стоит забывать о разнообразных нюансах проведения данной процедуры. Инвентарная карточка учета является одним из вспомогательных бланков. Как ее заполнять правильно, разберемся в статье ниже.

Назначение документа

Перед составлением бланка учета имущества, оформляется акт о его приеме, из которого заносится вся основная информация о поступившем объекте основных средств.

Скачать образцы акта приема-передачи:

Помимо этого, заполняется инвентарная карточка на основании иной сопроводительной документации (технические паспорта на технику). Оформление карточки по унифицированной форме ОС-6 осуществляется в компаниях, где необходимо осуществлять контроль за содержанием объектов ОС, их хранением и передвижением.

Как правило, в таких предприятиях числится значительная численность имущества. Инвентарные карточки учета основных средств по форме ОС-6 оформляются на объекты, находящиеся в собственности фирмы, а также используемые по договору аренды.

Основными направлениями использования бланка являются:

Основными направлениями использования бланка являются:

- упрощение процесса анализирования состояния объекта,

- составление статистической отчетности.

Карточка учета ОС включает в себя всю информацию о любых действия с имуществом (приобретение, ремонт, реконструкция, списание, перемещение). Она составляется любым предприятием на объекты основного средства (независимо от сферы деятельности компании).

Налоговыми инспекторами очень внимательно проверяются карточки инвентарного учета. Наличие ошибок их заполнения влечет за собой достаточно серьезные санкции.

Какую форму использовать?

Карточка имеет утвержденную унифицированную форму ОС-6 (Постановление Госкомстата №7 от 21 января 2003 года).

Бланк заполняется на каждое основное средство (в одном экземпляре). При ведении документа в электронном виде, копия должна присутствовать и на бумаге.

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Заполнение при поступлении ОС

Изначально заполнение карточки учета производится при поступлении основных средств на предприятие.

В «шапку» бланка ОС-6 вписывается информация о:

- наименовании предприятия (собственника объекта);

- структурном подразделении, куда приписано основное средство;

- номере инвентарной карточки;

- дате составления и названии записываемого имущества.

В колонке с правой стороны документа заполняются коды: ОКПО (в соответствии с учредительными бумагами организации) и ОКОФ (по классификатору основных фондов).

Ниже в графах записываются номера: амортизационной группы объекта, паспорта, инвентарный и заводской, а также дата постановки на учет основного средства в бухгалтерской документации и номер счета бухучета.

Далее фиксируется нахождение основного средства (цех, отдел АХО, бухгалтерия) с указанием кодировки, если таковая имеется.

В следующей строке из технического паспорта объекта вносится данные об организации изготовителе.

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

Затем в бланке формы ОС06 представляются таблицы для заполнения информации по регистрирующемуся объекту основных средств:

- раздел №1 — не заполняется для нового имущества, данные заносятся только для объектов ОС, ранее бывших в эксплуатации;

- раздел №2 — записывается стоимость основного средства на дату принятия к бухгалтерскому учету, складывающаяся из суммы всех затрат, срок его использования (полезного);

- раздел №4 — вносится информация о передвижениях имущества.

Четвертый раздел заполняется строго в соответствии с сопроводительной документацией, обозначающей вид операции по основному средству.

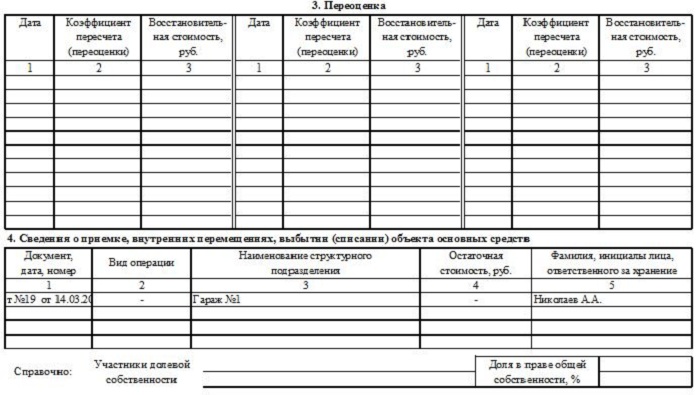

Третий раздел инвентарной карточки заполняется в случае пересчета стоимости объекта для соответствия рыночным ценам. Первоначальная стоимость может быть как увеличена, так и уменьшена. Измененная стоимость основного средства является восстановительной, она записывается в 3 графу.

Кроме этого переоценивается и начисленная амортизация, для этого применяется показатель пересчета. Он определяется делением восстановительной стоимости на первоначальную, а затем полученный результат умножается на амортизацию. Коэффициент пишется во 2 графе. Первая графа — дата проведения амортизации, как правило, это конец календарного года.

Для имущества, стоимостью меньше 40 тыс.руб., амортизация рассчитывается как 100 % от общей стоимости на дату его принятия к учету. Объекты, имеющие стоимость больше 40 тыс.руб., подвергаются начислению амортизации в соответствии с установленными нормами.

В случае, если собственниками имущества являются несколько человек, то они указываются под таблицей №4 с обозначением процентов, причитающихся долей каждому из владельцев.

На оборотной стороне унифицированной формы инвентарной карточки ОС-6 при поступлении объекта основных средств заполняется 7 раздел, если имущество характеризуется особыми данными, в том числе и наличие в его составе драгоценных металлов, камней. Здесь также подлежат регистрации конструктивные узлы , иные отличительные особенности объекта ОС, качественные показатели и количественные. Для внесения особых примечаний в инвентарную карточку учета по характеристике имущества предусмотрен последний столбец таблицы.

Бланк ОС-6 визирует сотрудник организации, отвечающий за правильность его составления. Обычно эти действия на предприятии осуществляет сотрудник бухгалтерии.

Также на оборотной стороне присутствуют разделы:

- №5 — заполняется при изменении первоначальной стоимости основного средства, отражаются затраты на капитальный ремонт, модернизацию, ликвидацию, что ведет к увеличению первоначальной стоимости;

- №6 — предназначается для отображения информации о расходах на текущий ремонт, которые не приводят к увеличению стоимости, а подлежат списанию на себестоимость товара.

Важные нюансы

Особенности заполнения инвентарной формы учета:

- Заполняя информацию об основном средстве в момент его принятия, необходимо вписывать только стоимость приема данного имущества.

- Данные о поступлении, перемещении, списании объектов записываются в хронологическом порядке. Первая запись будет о поступлении основного средства. Обязательно указываются документы-основания совершенных действий — акты приема, передачи, на списание.

- Сведения о корректировке стартовой стоимости имущества фиксируются на основании цифр, обозначенных в акте ОС-3.

- Затраты на ремонт прописываются только те, которые не влияют на стоимость объекта.

- К индивидуальным показателям можно отнести любые сведения, характеризующие регистрируемый объект.

Если на предприятии количество основных средств сравнительно невелико, допускается формирование сводной инвентарной карточки (инвентарная книга).Тогда составление отдельного документа на каждый объект разрешено не производить.

Скачать бесплатно бланк и образец с примером

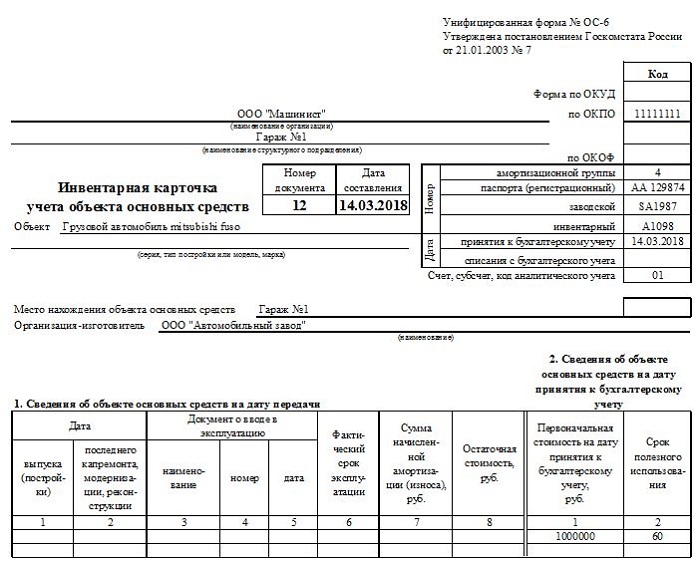

Рассмотрим пример заполнения инвентарной карточки при поступлении грузового автомобиля.

Данный объект является основным средством, поступает на предприятие в новом состоянии, а потому первый раздел в инвентарной карточке не заполняется.

Во втором разделе формы ОС-6 указывается первоначальная стоимость, в данном примере это 1 млн.руб. и срок полезного использования: данный автомобиль отнесен к 4 амортизационной группы и для него установлен СПИ 5 лет = 60 месяцев.

На момент принятия транспортного средства к учету необходимо также заполнить данные о документе, на основании которого поступил автомобиль, данные вносятся в 4 раздел формы ОС-6, а также дополнительные сведения о поступлении.

Подписывает заполненный образец карточки ответственный работник — как правило, бухгалтер. По мере необходимости в данный бланк будут вноситься сведения по факту проведения переоценок, ремонта, перемещений автомобиля между подразделениями. Конечная запись выполняется в момент выбытия или списания транспортного средства.

Скачать бесплатно бланк формы ОС-6 в word можно по ссылке.

Бланк инвентарной карточки учета основных средств в формате excel можно скачать здесь.

Образец заполнения формы учета при поступлении автомобиля — скачать.

Как выглядит заполненная карточка учета для данного примера:

Хранение

Карточки, регистрирующие основное средство, относятся к бланкам первичной документации. На них распространяются стандартные правила хранения подобного рода бумаг — 5 лет. По его истечении документы утилизируются должным образом.

Иногда, в зависимости от категории основного средства, продолжительность хранения инвентарных карточек может быть и больше.

Один раз за несколько лет необходимо проводить опись инвентарных карт. Целью этого мероприятия является регистрация форм учета. За счет осуществления этой процедуры подтверждается сохранность, наличие документации. Регистрация осуществляется в соответствии с данными счетов бюджета.

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.