Как предусмотрено ст. 430 Налогового кодекса РФ (НК РФ), все индивидуальные предприниматели (ИП), которые не совершают каких-либо выплат или других вознаграждений в пользу физлиц, должны уплачивать обязательные страховые взносы за себя на основании платежного поручения.

Речь идет о фиксированных отчислениях на пенсионное страхование (ОПС) и медицинское страхование (ОМС), производимых до 31 декабря налогового (расчетного) года, а также о переменной части ОПС, подлежащей внесению до 1 июля года, непосредственно следующего за расчетным годом. Все указанные страховые взносы уплачиваются посредством безналичного перечисления через банк с помощью платежки — образец заполнения за 2020 год предлагаем скачать ниже.

Сроки уплаты страховых взносов ИП за себя за 2020 год

За себя обязательные страховые взносы (ОПС, ОМС) индивидуальный предприниматель отчисляет посредством безналичного перечисления на основании платежного поручения. Данные отчисления совершаются в пользу налоговой службы (ФНС). При этом в платежках указываются надлежащие КБК – коды бюджетной классификации.

Фиксированную (неизменную) часть соответствующего платежа нужно перечислить за 2020 год до 31.12.2020, в то время как процентная (переменная) часть данного платежа по итогам 2020 года подлежит внесению до 01.07.2021.

Для 2020 года статьей 430 НК РФ предусмотрены такие фиксированные величины годовых страховых взносов:

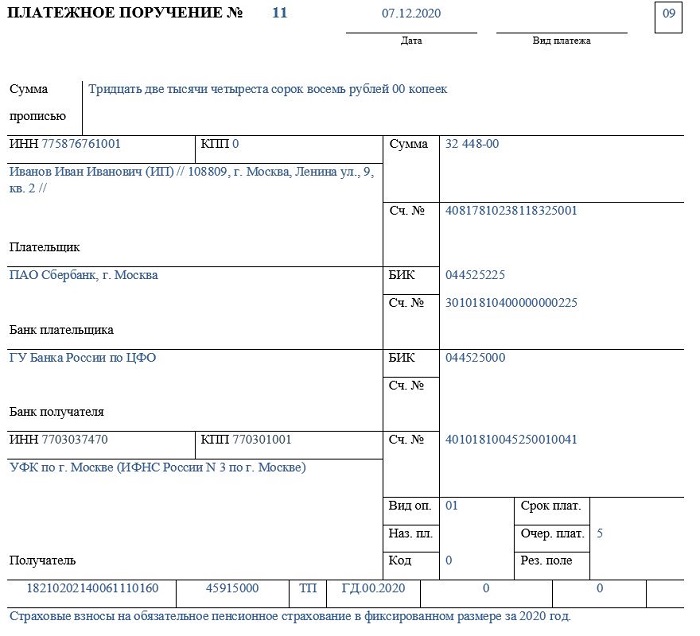

- Страховой платеж на ОПС (годовой) за себя составляет 32448 рублей. Если же ИП осуществляет деятельность, входящую в список пострадавших от COVID-19, фиксированный ОПС для него составит 20318 рублей.

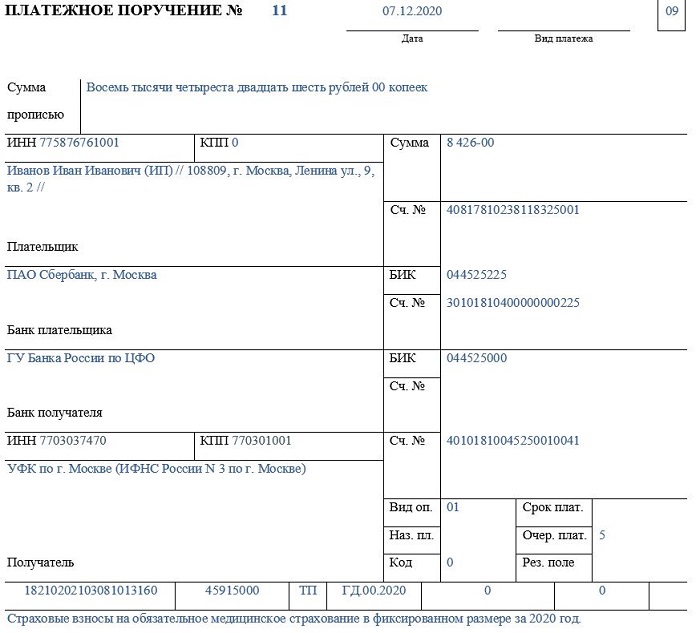

- Страховой платеж на ОМС (годовой) за себя составляет 8426 рублей.

Подробнее об уплате страховых взносов ИП за себя за 2020 год.

Кроме вышеуказанных фиксированных взносов, до 01.07.2021 оплате подлежит так называемая переменная часть ОПС, определяемая по итогам 2020 года как 1% от величины годового дохода, превышающей 300000 (триста тысяч) рублей.

При этом переменную часть за себя уплачивают, если соответствующий годовой доход ИП фактически оказался больше, чем 300000 (триста тысяч) рублей. В данном контексте годовые затраты учитываются только теми ИП, которые работают на общей системе налогообложения (сокращенно – ОСН), в то время как остальные ИП, которые работают на иных налоговых режимах, не учитывают затраты.

Годовую величину суммарного фиксированного страхового взноса за себя можно разбить на четыре квартальных платежа одинакового размера.

Если ИП решил так поступить, при каждом квартальном перечислении ему придется оформлять отдельные платежки для ОПС и для ОМС.

Следует знать, что для безналичных перечислений на ОМС и на ОПС предусмотрены разные КБК, которые следует указывать в платежных поручения:

- Пенсионный взнос – 18210202140061110160.

- Медицинский взнос – 18210202103081013160.

Таким образом, чтобы своевременно перечислить надлежащие взносы за себя, ИП должен корректно составить необходимые платежные поручения. В каждой такой платежке следует указать соответствующие реквизиты и правильный КБК (то есть код бюджетной классификации).

Как заполнить платежку на оплату отчислений на ОПС и ОМС?

Как известно, платежное поручение (сокращенно – платежка) является документом, посредством которого плательщик – в данном случае ИП – поручает своему обслуживающему банку выполнить безналичное перечисление конкретной суммы денег по определенным реквизитам в пользу указанного получателя.

Платежи на ОПС и ОМС от индивидуальных предпринимателей за себя принимаются налоговой службой (ФНС), ответственной за получение и администрирование этих взносов.

Чтобы своевременно перечислить обязательные безналичные платежи на пенсионное страхование (ОПС) и медицинское страхование (ОМС) в бюджет за самого себя, ИП должен составить надлежащие платежки, руководствуясь такими требованиями:

- Суммы, подлежащие безналичному перечислению на указанные цели, всегда отображаются в рублях и копейках. Это касается как ОПС, так и ОМС.

- В статусе платежки индивидуальный предприниматель указывает значение «09».

- Корректное заполнение соответствующих банковских реквизитов имеет принципиально важное значение. В первую очередь нужно проверить правильность указания платежных данных. Внимание нужно уделить сведениям о предпринимателе-плательщике (его ФИО, ИНН, официальный адрес, банковский расчетный счет), а также информации об обслуживающем банке предпринимателя-плательщика. Особую роль играет корректность сведений о банке получателя (его официальное наименование, код ИНН, код КПП, а также счет) и данных о получателе перечисляемых средств (указывается конкретное отделение ФНС – налоговой службы).

- Для заполняемой платежки в графе «вид операции» отражается значение «01».

- Поле «назначение платежа» и поле «срок платежа» не подлежат заполнению.

- Если указанные взносы перечисляются добровольно, то данному платежу присваивается очередность «5» (это оговорено статьей 855 Гражданского кодекса РФ).

- Графе кода УИН присваивается нулевое значение («0»).

- В данной платежке резервное поле не подлежит заполнению.

- Необходимо проверить, чтобы КБК, указываемый в заполняемой платежке, был действительным на момент перечисления средств. Следует учесть, что этот код часто меняется. Его рекомендуется уточнять непосредственно перед заполнением данной платежки.

- В четком соответствии с надлежащим классификатором следует

указать действительное значение кода ОКТМО.

- В качестве основания для совершаемого платежа нужно указать значение «ТП».

- Прописывается корректное обозначение налогового (расчетного) периода. Если речь идет о внесении годовых платежей, следует указать параметр «ГД.00.2020».

- Нулевые значения («0») необходимо проставить в графе «номер документа» и в поле «дата документа».

- Существенное значение имеет правильное указание назначения совершаемого платежа – данное поле должно четко отражать суть платежной операции. Здесь нужно прописать следующую формулировку – «страховые взносы на обязательное пенсионное (медицинское) страхование в фиксированном размере за 2020 год».

- Составленная платежка в обязательном порядке подписывается самим индивидуальным предпринимателем.

Если поручение составлено плательщиком некорректно, необходимые средства не будут зачислены вовремя, что приведет к просрочке этого платежа, образованию задолженности предпринимателя-плательщика перед бюджетом и применению предусмотренных штрафных санкций.

Чтобы избежать негативных последствий, рекомендуется внимательно заполнять платежку, уточняя актуальность и корректность указываемых сведений. Каждый раз следует составлять новое поручение, то есть не нужно копировать информацию из старого документа.

Скачать образец платежного поручения

Скачать образец платежки на оплату взносов ИП за себя на ОПС за 2020 год.

Скачать образец платежного поручения на уплату страховых взносов на ОМС за 2020 год.

Выводы

Таким образом, в 2020 году индивидуальный предприниматель должен перечислить за себя фиксированные суммы взносов на ОПС (32448 рублей) и на ОМС (8426 рублей), совершив надлежащие платежи до 31.12.2020.

Помимо этого, до 01.07.2021 ИП уплачивает переменную часть ОПС за 2020 год, то есть 1% от величины дохода за 2020 год, превышающей 300 000 рублей.

Данные перечисления осуществляются в безналичном порядке – на основании соответствующих платежных поручений. При этом по взносу на ОПС и по страховому взносу на ОМС необходимо оформить отдельные платежные поручения (платежки).