Из-за эпидемии вируса COVID-19 в России с 2020 года приняты решения, направленные на облегчение жизни небольшим предприятиям (малому, среднему бизнесу, микропредприятиям, ИП). Одной из мер поддержки является введение, так называемых, налоговых каникул в виде отсрочки по уплате налогов для компаний, чья деятельность наиболее сильно пострадала из-за коронавируса.

Соответствующий закон о введении новых мер в виде отсрочки и рассрочки уже принят — Постановление Правительства РФ №409 от 02.04.2020. Перечень пострадавших видов деятельности для получения льготы также утвержден законодательными актами. Данный перечень может быть обновлен и расширен в соответствии с развивающейся ситуацией с эпидемией в России.

Для предприятий всех отраслей (не только пострадавших) действует также отсрочка по подаче отчетности (бухгалтерской и налоговой) — таблица с новыми сроками сдачи отчетов и деклараций в 2024 году.

- Принят ли закон о налоговых каникулах в 2024 году в связи с коронавирусом?

- Для кого действует отсрочка по налогам в России?

- Виды деятельности, пострадавшие в условиях эпидемии

- Таблица с новыми сроками уплаты для ИП, малого и среднего бизнеса

- Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

- Полезное видео

Принят ли закон о налоговых каникулах в 2024 году в связи с коронавирусом?

В п.1 Постановления Правительства РФ №409 от 02.04.2020 говорится о принятых мерах в виде отсрочки по уплате налогов для всех юридических лиц и индивидуальных предпринимателей, которые относятся к малому и среднему бизнесу и имеют основную деятельность из перечня пострадавших отраслей из-за коронавируса.

Налоговые каникулы коснулись всех видов налогов, за исключением НДС, который нужно уплатить своевременно (с учетом объявленных Президентом РФ нерабочих дней). Также не переносятся сроки для НДФЛ, который платят работодатели с выплат сотрудникам (зарплата, отпускные, больничные и пр.).

В 2024 году пострадавшим предприятиям, соответствующим необходимым условиям, налоги можно будет заплатить позже с учетом следующих переносов дат уплаты:

- налог на прибыль, УСН, ЕСХН за 2023 г. — на 6 мес.;

- НДФЛ для ИП по предпринимательской деятельности за 2023 г. — на 3 мес.;

- налоги и авансы (кроме НДС, НДФЛ с зарплаты работников) за 1 кв. и март 2024 г. — на 6 мес.;

- налоги и авансы (кроме НДС и зарплатного НДФЛ) за 2 кв., полугодие, апрель, май, июнь 2024 г. — на 4 мес.;

- авансы по транспортному, земельному, имущественному налогу за 1 кв. 2024 — до 30 окт. 2024, за 2 кв. — до 30 дек. 2024 (если субъекты РФ предусматриваются необходимость таких авансовых платежей).

Все прочие организации, не относящиеся к пострадавшим субъектам малого и среднего бизнеса, платят налоги в зависимости от того, работают ли они в период объявленных нерабочих дней (с 30 марта по 30 апреля 2024 г.):

- если работают — платить нужно в сроки, установленные для данных налогов;

- если не работают — 6 мая (первый рабочий день после окончания нерабочего периода, объявленного Президентом РФ).

Налоговые каникулы для НДС не предоставляются. Если предприятие работает в период нерабочих дней, объявленных Президентом РФ, то НДС нужно уплатить — до 27 апреля включительно, если не работает — 6 мая.

Налоговые каникулы для зарплатного НДФЛ, уплачиваемого работодателем с выплат работникам, также не предоставляются. Если предприятие работает в период с 30 марта по 30 апреля, то заплатить подоходный налог за апрель 2024 нужно 30 апреля, если не работает — 6 мая.

Также данное Постановление устанавливает Правила предоставления индивидуальной налоговой отсрочки и рассрочки для предприятий, деятельность которых относится к перечню пострадавших от коронавируса.

Сроки индивидуальной отсрочки могут достигать 3 лет, индивидуально рассрочки — 5 лет.

Для кого действует отсрочка по налогам в России?

Постановление №409 устанавливает условия для использования налоговых каникул в связи с коронавирусом.

Отсрочка в 2024 году положена следующим категориям предприятий:

- основная деятельность по ОКВЭД у организации или ИП включена в список наиболее пострадавших от коронавируса;

- предприятие по своим параметрам подходит к субъектам малого и среднего бизнеса и включена в реестр СМСП.

Необходимо выполнение обоих условий для использования налоговых каникул согласно п.1 Постановления №409.

Для получения индивидуальной отсрочки и рассрочки критерии немного иные:

- ОКВЭД основной деятельности относится к списку пострадавших от коронавируса;

- фиксация снижения доходов на 10% и больше либо получение убытка при условии, что в прошлом году в этот же период убытка не было.

То есть индивидуальные условия отсрочки по налогам могут получить не только организации и ИП, относящиеся к малым и средним предприятиям, но и прочие. Главное — действительное снижение доходов и занятие деятельностью, попавшей в утвержденный перечень.

Сравнение доходов производится за квартал 2024 года, который предшествует кварталу подачи обращения за индивидуальной отсрочкой или рассрочкой, и за аналогичный квартал 2023 года.

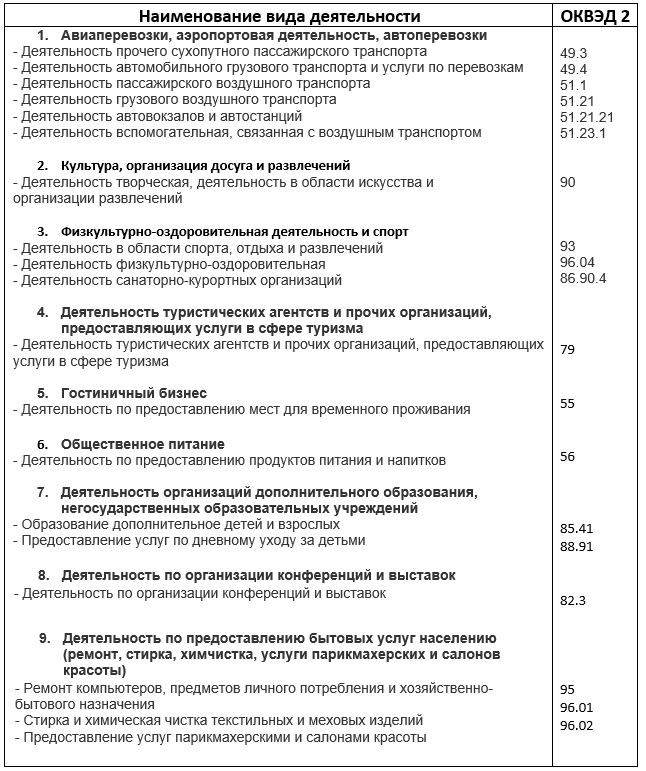

Виды деятельности, пострадавшие в условиях эпидемии

Правительство РФ установило Перечень тех отраслей (по ОКВЭД), которые наиболее сильно пострадали из-за эпидемии коронавируса.

Перечень закреплен в Постановлении №434 от 03.04.2020

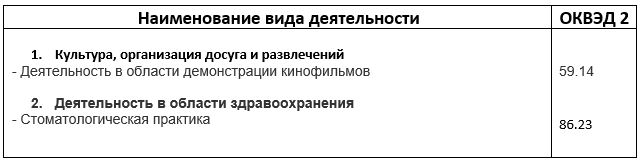

Постановление Правительство РФ №479 от 10.04.2020 внесло изменений в указанный перечень, добавив еще виды деятельности, которые пострадали от коронавируса:

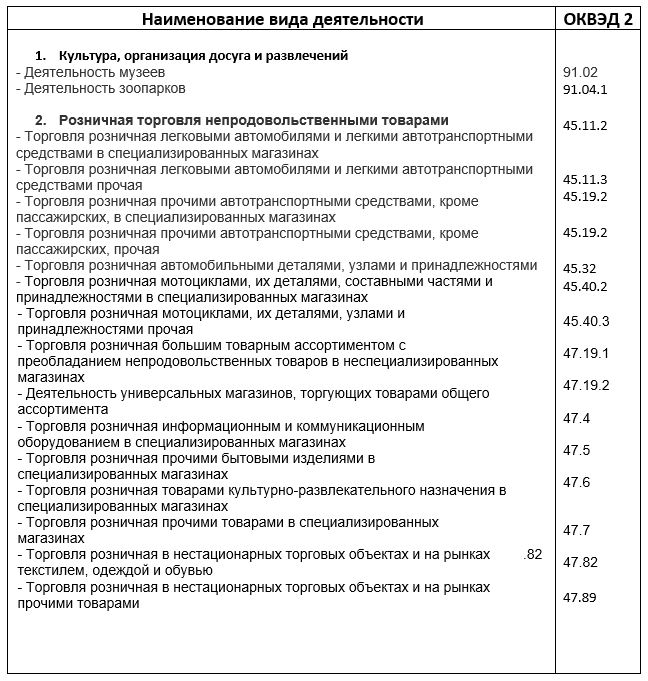

Постановление от 18 апреля 2020 года №540 еще раз расширило список пострадавших отраслей:

Таблица с новыми сроками уплаты для ИП, малого и среднего бизнеса

Для удобства и правильности уплаты налогов в 2024 году предлагаем таблицу со сроками перечисления налогов с учетом отсрочки из-за коронавируса и введением налоговым каникул.

| Вид налога | Период | Прежний срок уплаты | Новый срок с учетом отсрочки |

| Налог на прибыль | 2023 год | 28.03.2024 | 28.09.2024 |

| 1 кв.2024 | 28.04.2024 | 28.10.2024 | |

| Полугодие 2024 | 28.07.2024 | 30.11.2024 | |

| Аванс в апр. 2024 | 28.04.2024 | 28.08.2024 | |

| Аванс в мае 2024 | 28.05.2024 | 28.09.2024 | |

| Аванс в июне 2024 | 28.06.2024 | 28.10.2024 | |

| Имущественный для организаций | 2023 год | Не переносится | |

| 1кв. 2024 (если установлен в субъекте РФ) | 30.10.2024 | ||

| 2кв.2024 (если установлен в субъекте РФ) | 30.12.2024 | ||

| Земельный | 2023 г. | Не переносится | |

| 1кв.2024 (если установлен) | 30.10.2024 | ||

| 2кв.2024 (если установлен) | 30.12.2024 | ||

| Транспортный | 2023 г. | Не переносится | |

| 1кв.2024 (если установлен) | 30.10.2024 | ||

| 2кв.2024 (если установлен) | 30.12.2024 | ||

| УСН для организаций | 2023 г. | 31.03.2024 | 30.09.2024 |

| 1кв. 2024 | 25.04.2024 | 26.10.2024 | |

| Полугодие 2024 | 25.07.2024 | 25.11.2024 | |

| УСН для ИП | 2023 г. | 30.04.2024 | 30.10.2024 |

| 1кв. 2024 | 25.04.2024 | 26.10.2024 | |

| Полугодие 2024 | 25.07.2024 | 25.11.2024 | |

| ЕНВД | 1 кв. 2024 | 25.04.2024 | 26.10.2024 |

| 2 кв. 2024 | 25.07.2024 | 25.11.2024 | |

| ЕСХН | 2023 г. | 31.03.2024 | 30.09.2024 |

| Полугодие 2024 | 25.07.2024 | 25.11.2024 | |

| ПСН | Платеж, который попадает во 2 кв. 2024 | Переносится на 4 месяца | |

| НДФЛ | 2023 г. | 15.07.2024 | 15.10.2024 |

| НДС | 1 кв. 2024 | Не переносится | |

Порядок предоставления индивидуальной отсрочки и рассрочки по платежам

Постановление №409 от 02.04.2020 устанавливает также возможность получить отсрочку платежа или рассрочку по налогам в индивидуальном порядке. При этом срок отсрочки может составлять 1 год, а период рассрочки — до 3 лет (для крупнейших налогоплательщиков — до 5 лет).

Воспользоваться индивидуальными условиями могут компании, которые занимаются деятельностью из Перечня, утвержденного Правительством РФ, при условии снижения доходов или получения убытка на фоне коронавируса. В зависимости от того, насколько сильно пострадало из-за коронавируса предприятие длительность налоговых каникул может меняться.

Правила получения индивидуальной отсрочки и рассрочки можно почитать здесь.

Чтобы воспользоваться индивидуальными условиями, нужно подать заявление в налоговую в срок до 1 декабря 2020 года.

Подать заявление могут предприятия, деятельность которых пострадала от коронавируса, при соблюдении одного из следующих условий:

- доход в предыдущем квартале снизился на 10% и более (по сравнению с аналогичным прошлогодним периодом);

- доход от продажи услуг, товаров упал на 10% в прошлом квартале (сравнение также ведется с таким же кварталом прошлого года);

- доход от продажи услуг, товаров, работ, облагаемых нулевой ставкой НДС, упал на 10%;

- получение убытка от деятельности при условии его отсутствия в прошлом году за этот же период.

Во всех случаев анализируются финансовые результаты в прошедшем квартале 2020 года и сравниваются с показателями за такой же период 2019 года.

Для вновь созданных предприятий и ИП в 2020 году сравниваются показатели двух последних кварталов.

Длительность отсрочки или рассрочки по уплате налогов на фоне ухудшения ситуации из-за коронавируса определяются в зависимости от степени снижения финансовых показателей ИП или организации.

| Максимальный срок отсрочки или рассрочки | Условия получения |

| Отсрочка | |

| 1 год | Падение доходов от 50% и более или Убытки при ↓ доходов от 30% или Уменьшение доходов крупнейших налогоплательщиков, стратегических, градо- и системообразующих организаций, а также продающих социально значимые услуги/товары. |

| 9 месяцев | Падение доходов от 30% или Убытки при ↓ доходов от 20% или Уменьшение доходов крупнейших плательщиков, стратегических, градо- и системообразующих компаний, реализующих социально значимые услуг/товары от 20% |

| 6 месяцев | Падение доходов от 20% или Уменьшение доходов крупнейших плательщиков, стратегических, градо- и системообразующих компаний, реализующих социально значимые услуг/товары от 10% |

| 3 месяца | Прочие случаи |

| Рассрочка | |

| 3 года | Падение доходов от 50% или убытки при ↓ доходов от 30% или Для крупнейших плательщиков, стратегических, градо- и системообразующих компаний при ↓ доходов от 30% |

| 5 лет | Для крупнейших плательщиков, стратегических, градо- и системообразующих компаний при ↓ доходов от 50% |

Полезное видео

О налоговых каникулах и отсрочки по уплате налогов в связи с распространением коронавируса в РФ смотрите также в видео: