Ведомость представляет собой документ строгой отчетности. Составлением документа занимается бухгалтерия. Ведомость служит для документального отражения начисленных амортизационных отчислений по основным средствам, показывает перемещение денежных средств по основным фондам за счет применения амортизации.

Ведомость начисления не является сложным в исполнении бухгалтерским документом, однако требует внимательности и соблюдения последовательности заполнения.

Для чего применяется?

Ведомость начисления амортизации по основным средствам применяется для уменьшения налогооблагаемой базы за отчетный период, отражения стоимости основных фондов за период (месяц, год), а также изменения стоимости оборудования за период.

В целом, возможно разделение задач относительно ОС, для которых служит ведомость на:

- выбытие основных средств из производственного процесса и оборота;

- модернизацию средств производства и понесенные в связи с этим затраты;

- движение ОС в процессе производства;

- начисление амортизации средств во временном промежутке.

Показатели, которые отражены в ведомости, должны носить стоимостный, количественный характер.

Эти параметры позволяют предприятию иметь представление о размере амортизации, перемещению основных фондов и позволяют адекватно реагировать на происходящие изменения.

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

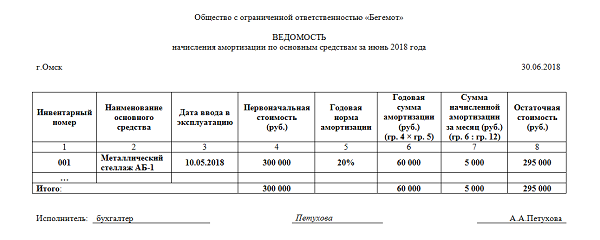

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

При этом активы, которые предприятие предполагает отдавать в пользование иным производствам должны высчитываться в отдельной ведомости и в их отношении ведется отдельный учет начисления амортизации.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Скачать бланк и образец заполнения

Скачать типовой бланк ведомости расчета и начисления амортизации ОС форма по ОКУД В-1– excel.

Скачать бланк в свободной форме – word.

Скачать образец заполнения ведомости по основным средствам – word.

Выводы

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.