Отчет о динамике имеющегося капитала является одной из документальных форм, составляемых в рамках годовой отчетности хозяйствующего субъекта – юридического лица. Неофициальное название – форма 3.

Он считается приложением к двум основным отчетам – балансу и отчету о финансовых результатах (соответственно формы 1 и 2).

Отчетная форма 3 отражает актуальную структуру имеющегося капитала хозяйствующего субъекта, а также его динамику за определенный отчетный период.

Как и две основные формы (баланс/ОФР), третий отчет является частью отчетности хозяйствующего субъекта, утвержденной особым актом Минфина, а именно – приказом №66н от 02.07.2010. Однако составление и порядок его применения имеет ряд нюансов.

Как, кем, в каких случаях заполняется отчет об изменениях имеющегося капитала – следует рассмотреть более подробно.

- Назначение отчета

- Кто должен сдавать?

- Сроки и место подачи в 2024 году для организаций

- Какую форму нужно заполнять за 2023 год?

- Структура и содержание – как называются разделы?

- Правила формирования статей

- Порядок составления

- Заполнение построчно первой части

- Как оформить второй раздел?

- Построчное оформление третьей части

- Выводы

Назначение отчета

Форма 3 финансовой отчетности представляет собой отчет об изменениях капитала и отражает сведения обо всех движениях и корректировках в имеющемся капитале предприятия за конкретный отчетный период.

Как уже говорилось ранее, отчет о динамике имеющегося капитала помогает обосновать те сведения, которые обычно указываются в балансе и отчете о финансовых результатах, увязывает указанные в них данные.

Рассматриваемый документ, составляемый за отчетный год, демонстрирует пользователю следующую важную информацию:

- остатки собственных средств на три ключевых даты – 31.12 актуального (отчетного), прошлого и позапрошлого годов;

- постатейная динамика имеющегося капитала сразу за два периода (года) – отчетный (актуальный) и прошлый.

- изменения капитала из-за корректировки политики бухгалтерского учета организации или исправления серьезных неточностей, найденных после утверждения прошлогодней финансовой отчетности;

- чистые активы предприятия на ключевые три даты – 31.12 актуального (отчетного), прошлого, позапрошлого годов.

Вся эта информация имеет огромное аналитическое значение, так как позволяет уточнять, детализировать и дополнять обобщенные сведения, представленные в балансовом отчете и ОФР.

Следует также учесть, что структура собственного капитала организации, используемая при составлении и заполнении формы 3 финансовой отчетности, имеет следующий вид:

- уставный капитал (альтернативное название – складочный);

- собственные акции, выкупленные у держателей;

- добавочный капитал;

- резервный капитал;

- нераспределенная (реинвестированная) прибыль юрлица или, как вариант, его непокрытые убытки;

- иные резервы, формируемые предприятием.

Если не хотите сами разбираться во всех терминах и документах, то проще обратиться в компанию, которая заберет все бухгалтерские вопросы на себя. Подробнее про то, как получить бухгалтера на аутсорс смотрите в статье по ссылке https://consalt-24.ru/uslugi

Кто должен сдавать?

Форму 3 должны заполнять все организации, не относящиеся к следующим категориям:

- организации малого бизнеса, составляющие и предоставляющие финансовую отчетность в упрощенном формате (такие субъекты обязательно сдают только баланс и ОФР);

- бюджетные структуры;

- страховые компании;

- кредитные учреждения.

Таким образом, отчет о динамике имеющегося капитала обязательно составляется предприятиями, одновременно удовлетворяющим таким требованиям:

- Являются юридическими лицами.

- Относятся к субъектам среднего/крупного бизнеса.

- Для их создания формировался уставный капитал или, как вариант, осуществлялась эмиссия акций.

- Не используют упрощенный подход к формированию/предоставлению годовой финансовой отчетности, а сдают официальную (годовую) отчетность исключительно в полном варианте, подразумевающем обязательное составление форм 1, 2, 3, и 4.

Бухгалтерская отчетность за 2023 год:

- баланс (форма 1);

- отчет о финансовых результатах (форма 2);

- отчет о движении денежных средств (форма 4);

- упрощенная финансовая отчетность малых предприятий.

Сроки и место подачи в 2024 году для организаций

Отчет входит в состав полного набора документов годовой отчетности, сдаваемой хозяйствующим субъектом ежегодно.

Таким образом, отчет об изменениях имеющегося капитала организации требуется сформировать и подать на протяжении трехмесячного срока, отсчитываемого с первого дня (01.01) года, следующего за отчетным периодом.

Согласно общему правилу, если последний день срока подачи отчетных документов попадает на праздник/выходной, его нужно перенести (сдвинуть) на ближайший будний день, следующий за нерабочим днем.

Так, например, форму 3 за минувший 2023 год необходимо будет сдать не позже 01.04.2024.

Как и другие документы годовой финансовой отчетности хозяйствующего субъекта, данный отчет обязательно сдается отдельными экземплярами в две контролирующие структуры:

- территориальное подразделение налоговой службы, функционирующей по месту официальной регистрации компании-налогоплательщика;

- территориальное подразделение статистического ведомства, действующего по месту пребывания юридического лица.

Какую форму нужно заполнять за 2023 год?

Форма 3 относится к документам годовой отчетности, подаваемой в расширенном (полном) варианте. Она считается дополнением к балансу/ОФР – основным отчетам, требующим обязательного заполнения.

Бланки (шаблоны) всех форм – как основных (1,2), так и дополнительных (3,4,6) – регламентированы специальным актом Минфина РФ.

Таким образом, отчет о динамике имеющегося капитала хозяйствующего субъекта оформляется и заполняется в четком соответствии с вышеупомянутым актом.

Структура и содержание – как называются разделы?

Принципиальная структура отчета, показывающего динамику имеющегося капитала хозяйствующего субъекта, регламентируется вышеупомянутым приказом Минфина РФ от 2010 года (66н).

В бланк включены три раздела, которые называются:

- Движение капитала.

- Корректировки в связи с изменением учетной политики и исправлением ошибок.

- Чистые активы.

Отчет состоит из следующих основных элементов:

- Титульная (вступительная) часть – содержит информацию о юридическом лице, сопровождаемые соответствующей кодировкой. Указываются название, ИНН, официальное местонахождение, разновидность экономической деятельности, актуальный вид собственности, действительная организационно-правовая форма. Здесь же отражаются отчетный годовой период, дата формирования отчета, единица измерения, применяемая для всех стоимостных показателей.

- Первый раздел табличной формы – приводится информация о движении капитала. Здесь отражается его динамика по всем элементам структуры за два периода (прошлый/отчетный).

- Второй раздел табличной формы – изменения имеющегося капитала из корректировки политики бухучета и исправления неточностей, найденных после утверждения прошлогодней отчетности.

- Третий раздел табличной формы – чистые активы юрлица на 31.12 по трем годам.

Бухгалтер хозяйствующего субъекта вправе изменять и дополнять действующий бланк посредством добавления в неё новых строк.

Правила формирования статей

Чтобы правильно составить отчет, необходимо строго придерживаться следующих основных правил и требований:

- Отчетные данные за минувший календарный год вносятся в соответствующие строки. Сведения за два прошлых года также указываются.

- Отсутствие учетных данных предусматривает проставление прочерка в конкретных строках.

- Для безошибочного составления следует пользоваться данными соответствующих бухгалтерских счетов – с 80 по 84 включительно.

- Изменения капитала из-за корректировки политики учета или исправления обнаруженных ошибок обязательно показываются во втором разделе табличной формы.

- Простановка кодов для всех строк осуществляется бухгалтером организации согласно четвертому приложению к вышеупомянутому приказу 66н (при направлении официальной формы 3 контролирующим инстанциям).

Порядок составления

Составление отчета о движении имеющегося капитала хозяйствующего субъекта осуществляется посредством внесения нужных сведений в надлежащие строки формы 3.

Отчетный бланк содержит три табличных раздела, заполнение которых выполняется в соответствии с определенными правилами и рекомендациями.

Все показатели используются для детализации обобщенных данных, содержащихся в балансе и отчете о финансовых результатах – основных документах годовой отчетности юрлица.

Заполнение построчно первой части

Как заполнить построчно по статьям первый раздел табличной формы – движение капитала, представлено в таблице ниже:

| Показатель | Порядок заполнения |

| Уставный капитал (складочный) | По этой статье отражается денежная сумма, внесенная собственниками (учредителями) хозяйствующего субъекта непосредственно при его открытии или позже. Регламент изменения этого показателя определяется как актуальным законодательством, так и нормами Устава юрлица. Все изменения УК учитываются на 80 счете. Увеличение этого параметра может быть вызвано эмиссией акций, повышением номинальной стоимости имеющихся акций, реорганизацией юрлица. Уменьшение этого параметра может быть обусловлено понижением номинальной стоимости имеющихся акций, сокращением количества имеющихся акций, реорганизацией юрлица. |

| Собственные акции юрлица, выкупленные у держателей | Динамика этого параметра учитывается на 81 счете. Причины увеличения – эмиссия акций, повышение номинальной цены имеющихся акций, реорганизация юрлица. Причинами его уменьшения могут являться сокращение номинальной цены и общего количества имеющихся акций, а также реорганизация юрлица. Значение отображается в закругленных скобках, поскольку его наличие уменьшает капитал. |

| Добавочный | Данным показателем характеризуется увеличение/уменьшение стоимости капитала, вызванное переоценкой активов, доходами/затратами, непосредственно переносящимися на рост капитала, эмиссией/изъятием акций, повышением/снижением номинальной цены акций, а также реорганизацией компании. Все изменения отслеживаются по 83 счету. |

| Резервный | Формируется организацией согласно актуальному законодательству и локальным регламентам. Цель формирования – страховка от непредсказуемых финансовых потерь. Источник создания – отчисления конкретной величины из получаемой прибыли. Учитывается по 82 счету. |

| Нераспределенная (реинвестированная) прибыль общества или, как вариант, его непокрытые убытки | Речь идет о той части чистой прибыли (финансового итога за вычетом всех налогов), которая не распределялась между участниками в виде дивидендов и не направлялась на прирост уставного капитала. Отражается по 84-счету. Отрицательное значение – непокрытый убыток. |

| Итоговое значение | Суммируются все показатели, вызвавшие как увеличение (без скобок), так и уменьшение (в скобках) общего размера собственного капитала. |

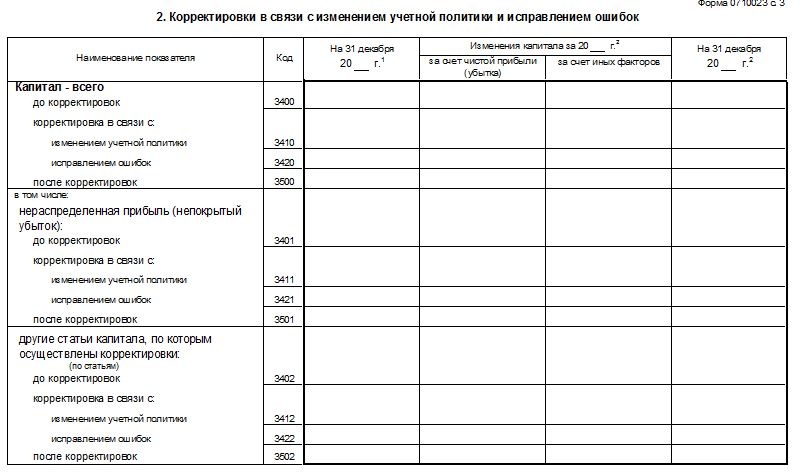

Как оформить второй раздел?

Второй раздел табличной формы – содержит корректировки капитала

Здесь указываются изменения в размере имеющегося капитала, вызванные модификациями политики учета, а также исправлением выявленных неточностей для предыдущего периода (2017 года), непосредственно предшествующего отчетному 2023 году.

| Показатель | На 31.12.2016 | Динамика капитала за 2017 год | На 31.12.2017 | |

| из-за показателя окончательного финансового итога | из-за прочих факторов | |||

| Общий размер капитала | Указываются значения:

| |||

| в том числе: нераспределенная (реинвестированная) прибыль или, как вариант, непокрытый убыток | ||||

| иные статьи капитала, подвергнутые корректировкам (постатейно) | ||||

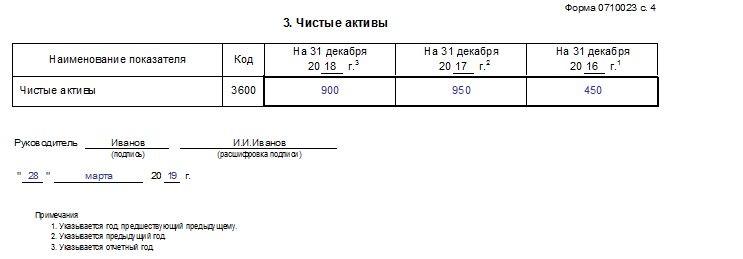

Построчное оформление третьей части

Третий раздел табличной формы содержит информацию о чистых активов предприятия.

| Чистые активы юрлица | На 31.12.2023 (отчетный) | На 31.12.2022 (прошлый) | На 31.12.2021 (позапрошлый) |

| От общей суммы активов (без дебиторской задолженности по внесению денежных частей в уставный капитал или оплате акций) отнимается общая сумма обязательств (без доходов будущих периодов, обусловленных получением госпомощи или безвозмездным приобретением активов) | |||

Скачать бланк формы 3 и заполненный образец в word и excel

Скачать актуальный бланк отчета об изменениях и движениях капитала форма 3 – word, excel (актуально для заполнения в 2023 году).

Скачать пример заполнения отчета за 2023 год – образец.

Выводы

Форма 3, являющаяся одним из документов годовой отчетности, демонстрирует структуру/динамику имеющегося капитала юрлица.

Аналитическое значение данного отчета заключается в том, что он позволяет оценить причины/факторы, вызывавшие рост/сокращение имеющегося капитала в отчетном/прошлом периодах.

Подготовка отчетности, её заполнение и подача контролирующим инстанциям регулируются утвержденными нормами.