В системе бухгалтерского учета и налоговой отчетности организации огромное значение имеет отчет о прибылях и убытках. Речь идет о, так называемой, форме 2, регламентированной специальным нормативным актом Минфина – приказом №66н от 02.07.2010.

В настоящее время данная форма имеет иное, актуальное наименование – Отчет о финансовых результатах (сокращенно – ОФР) предприятия.

Важность ОФР обусловлена тем, что в этом документе указываются сведения о доходах (выручке) организации налогоплательщика, реализационной себестоимости и затратных статьях, финансовых результатах деятельности предприятия (прибылях/убытках), а также иных показателях, характеризующих успешность работы хозяйствующего субъекта за текущий (отчетный) и предыдущий (прошлый) интервалы времени.

Все данные ОФР приводятся по двум временным периодам, что благоприятствует их сопоставлению (сравнению), глубокому изучению и факторному анализу.

Как составляется, заполняется и сдается этот отчет – рассматривается в статье.

Обновление здесь:

- Назначение и характеристика

- Актуальная форма 2 по ОКУД 0710002

- Сроки и место сдачи в 2023 году

- Кто должен сдавать?

- Для промежуточных периодов

- Структура и содержание кратко

- Правила и порядок составления

- Как правильно заполнить по строкам – инструкция по заполнению

- Расшифровка статей с кодами

- Скачать бесплатно бланк и образец за 2022 год в excel и word

- Выводы

Назначение и характеристика

Все цифры, фигурирующие в ОФР, характеризуют окончательный финансовый результат – прибыль и убыток, – достигнутый организацией за конкретный промежуток времени.

Показатели этого отчета в совокупности наглядно отражают пользователю, как сформировался данный результат, какие факторы (статьи) повлияли на его положительную или отрицательную динамику в отчетном (актуальном) периоде.

Кроме того, ОФР позволяет сопоставлять имеющиеся сведения текущего года со значениями аналогичных показателей предыдущего периода (года), что является основанием для углубленного анализа экономического положения предприятия в динамике.

Бухгалтерская отчетность за 2022 год:

- баланс (форма 1);

- отчет об изменениях капитала (форма 3);

- отчет о движении денег (форма 4);

- упрощенная отчетность малых предприятий.

Актуальная форма 2 по ОКУД 0710002

Как уже упоминалось ранее, актуальная форма 2, характеризующая образование прибыли (убытков) юридического лица за определенные промежутки времени, именуется сейчас отчетом о финансовых результатах. Такое наименование для данной отчетной формы устанавливается теперь пунктом первым статьи четырнадцатой 402-ФЗ от 06.12.2011 (Закона «О бухучете»).

Соответственно, применяется эта форма с той отчетности, которая составлялась и подавалась организациями за 2011 год. При этом корректировка наименования данной формы, утверждена еще в 2010 году приказом Минфина РФ №66н от 02.07.2010, произошла лишь в 2015 году (согласно приказу Минфина РФ №57н от 06.04.2015).

По сути, переименование бланка формы 2 стало единственной модификацией этого отчета с 2010 года – с того самого момента, когда данная форма была впервые регламентирована (введена) приказом 66н.

Помимо изменения названия, конечно, были произведены определенные изменения во второй таблице рассматриваемого отчета (касательно слова «справочно»).

Кроме того, из стандартного шаблона отчетного бланка окончательно убрали подпись главбуха предприятия-налогоплательщика, которая, однако, еще с отчетности за 2011 год перестала считаться обязательной.

Несмотря на переименование, форму 2, официально именуемую сейчас отчетом о финансовых результатах, иногда по-прежнему называют отчетом о прибылях и убытках, поскольку суть её мало изменилась после изменения названия.

Таким образом, все эти обозначения – форма 2 финансовой отчетности, отчет о финансовых результатах (сокращенно – ОФР), отчет о прибылях/убытках – считаются тождественными, что позволяет сегодня свободно применять их в отношении конкретного бланка.

Сроки и место сдачи в 2023 году

Годовой отчет о финансовых результатах, как и годовой баланс, обязательно сдается организацией в территориальные подразделения контролирующих инстанций – налоговой службы (ФНС) и статистического ведомства (Росстат).

Так, форма 2 за минувший 2022 год составляется бухгалтерами организации на протяжении первого квартала нынешнего 2023 года. Направить отдельные экземпляры ОФР обеим вышеупомянутым госструктурам следует не позднее 01 (первого) апреля 2023 года.

Есть, однако, информация о том, что финансовую отчетность за текущий 2023 год уже не нужно будет обязательно подавать в Росстат. Соответствующие изменения уже заявлены – они начнут действовать с отчетности, которая будет составляться за текущий 2023 год.

Кто должен сдавать?

Форма 2, как и баланс, является неотъемлемой составляющей годовой отчетности организации. В обязательном порядке она заполняется только юридическими лицами – без каких-либо исключений.

Однако ОФР может составляться бухгалтером организации не только за отчетный год в целом (как это устанавливается общеобязательными нормативными требованиями), но и за промежуточные периоды в рамках отчетного года (за девять месяцев, полугодие, квартал, месяц).

Для промежуточных периодов

Отчетность промежуточных периодов не считается обязательной.

Как показывает практика, она может потребоваться следующим пользователям:

- контрагентам/партнерам компании;

- инвесторам (потенциальным, действующим);

- банкам, иным кредитно-финансовым структурам;

- учредителям (собственникам) предприятия;

- менеджменту (руководству) организации;

- экономическим, финансовым подразделениям предприятия.

Форму 2 для промежуточных периодов отчетного года составляют обычно по общепринятому правилу, применяемому при подготовке годовой отчетности: накопительным итогом, учитывая сведения, актуальные на момент завершения соответствующего месяца.

Бывает и так, что промежуточный отчет о финансовых результатах просто составляется за конкретный интервал (квартал, месяц, декада месяца).

Как вариант, он может формироваться с учетом неполного месяца (как правило, последнего в анализируемом периоде).

Структура и содержание кратко

Форма 2 бухгалтерской отчетности, составляемая за минувший 2022 год и подаваемая в нынешнем 2023 году, имеет следующую структуру:

- Титульная часть, в которой отражаются отчетный период (год), дата заполнения, наименование и ИНН организации, её базовые статистические коды (их указание сопровождается надлежащей текстовой расшифровкой). Здесь же показывают единицу измерения (её порядок) для стоимостных показателей составляемого отчета.

- Главная таблица, в которой содержатся сведения о результатах вычисления всех промежуточных показателей отчета и приводятся данные окончательного итога. Каждая строка отчетности, направляемой статистическому ведомству, подлежит кодированию в соответствии с четвертым приложением к приказу 66н. Чтобы кодировать табличные строки, между второй и третьей графами предусматривается дополнительная графа, в которой указываются нужные числовые коды.

- Первая графа – обоснования для отклонений и цифр, предусматривающих более детальное раскрытие.

- Вторая графа – стандартные названия отображаемых/вычисляемых показателей отчета.

- Третья графа – числовые значения всех индикаторов отчетного периода.

- Четвертая графа – числовые значения всех показателей для аналогичного интервала предыдущего года.

- Уточняющая таблица, содержащая справочные сведения о доходах, обуславливающих увеличение полученной прибыли за счет их прямого переноса на капитал. В этой же таблице обязательно указывается итоговая прибыль соответствующего периода, надлежащим образом скорректированная на величину таких доходов. Кроме того, здесь же следует отражать величину прибыли иубытка, рассчитанную на 1 (одну) акцию предприятия, что является важным индикатором для акционерной компании. Форма уточняющей таблицы аналогична вышеприведенному шаблону главной таблицы (её строки также подлежат кодированию).

- Подпись директора (высшего руководителя) организации с обязательным проставлением даты подписания.

Вышеприведенная структура формы 2 впервые была применена для отчетности предприятия за 2011 год. С тех пор она сохраняет свою актуальность.

Бланк ОФР, заполняемый по рекомендованной форме Минфина РФ (приказ 66н), содержит текстовые примечания, поясняющие порядок внесения сведений в те или иные строки.

Рекомендованный шаблон ОФР может изменяться организацией путем добавления строк и граф, но с обязательным сохранением смыслового содержания отчета.

Аналогичное требование касается и той ситуации, когда бланк разрабатывается организацией самостоятельно.

К отчету может быть составлена пояснительная записка — как ее составить и когда это необходимо, читайте здесь.

Правила и порядок составления

При составлении и заполнении ОФР для предприятия необходимо руководствоваться рядом правил.

Порядок и особенности заполнения и формирования показателей:

- Заполнение осуществляется накопительным итогом на протяжении отчетного года. Сведения для вычислений и окончательный результат корректируются помесячно. Отчетный период для официальных документов – календарный год. Для промежуточной отчетности – любой интервал времени.

- Цифровые данные вносятся в нужные строки и графы по имеющимся сведениям бухгалтерского учета. Совершаемые вычисления (значения рассчитываемых показателей) сверяются с аналогичными итогами/оборотами по соответствующим счетам бухучета.

- Отрицательные значения показателей или суммы со знаком, противоположным исходному знаку, отражаются в закругленных скобках.

- Если в строках нет значений, в них пишутся прочерки.

- Цифровые значения индикаторов отражаются в тысячах/миллионах рублей. Знаки десятичные не применяются.

Как правильно заполнить по строкам – инструкция по заполнению

Заполнение табличных форм и расшифровка соответствующих строк ОФР всегда выполняются по конкретным правилам. Как правильно составить отчет, внести данные и считать нужные значения, рассматривается в таблицах ниже.

Расшифровка статей с кодами

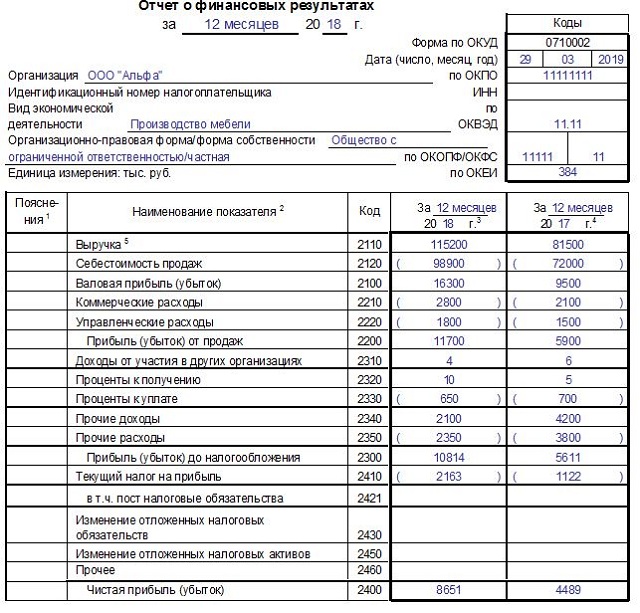

Главная таблица ОФР с заполнением по строкам

| Показатель | Код | Заполнение строки (значение) |

| Выручка. | 2110 | Вычисляются доходы, полученные организацией от обычных направлений деятельности (реализация товаров, предоставление услуг, исполнение работ), без НДС и акцизов. |

| Себестоимость продаж | 2120 | Указываются суммы затрат, понесенных организацией в связи с осуществлением обычных направлений деятельности (закупка товаров, производство продукции, предоставление услуг, исполнение работ). |

| Валовой финансовый итог (прибыль/убыток) | 2100 | Вычисляется как разница между полученной выручкой (2110) и реализационной себестоимостью (2120). Убыток – в закругленных скобках. |

| Коммерческие расходы | 2210 | Коммерческие (сбытовые) затраты. Значение вычитается при расчете. |

| Управленческие расходы | 2220 | Управленческие (административные) затраты, которые не включаются в реализационную себестоимость. Значение отнимается при расчете. |

| Прибыль (убыток) от продаж | 2200 | Финансовый результат от реализации. Из валового финансового итога (2100) вычитаются коммерческие (сбытовые) и управленческие (административные) затраты (соответственно 2210 и 2220). Убыток – в закругленных скобках. |

| Доходы от участия в других организациях

| 2310 | Доходы, полученные организацией от участия в иных обществах. Здесь учитываются дивидендные доходы, стоимость активов, изъятых при выходе из участия или ликвидации общества. |

| Проценты к получению

| 2320 | Здесь отражаются все процентные доходы преприятия (по предоставленным финансовым займам, купленным облигациям, выданным товарным кредитам, имеющимся банковским счетам). |

| Проценты к уплате

| 2330 | Отражаются процентные выплаты, совершенные организацией по всем разновидностям актуальных финансовых обязательств (за исключением тех, которые присутствуют в цене инвестиционного актива). Здесь же указывается и дисконт к выплате по векселям/облигациям. |

| Прочие доходы

| 2340 | Иные доходы (за исключением вышеуказанных доходов) |

| Прочие расходы

| 2350 | Иные затраты (за исключением вышеуказанных расходов) |

| Прибыль (убыток) до налогообложения

| 2300 | Финансовый результат (прибыль/убыток), определенный до уплаты налогов. Убыток – в закругленных скобках. |

| Текущий налог на прибыль

| 2410 | Актуальная сумма налога, выплачиваемого хозяйствующим субъектом с полученной прибыли |

| в т.ч. постоянные налоговые обязательства (активы)

| 2421 | Фиксированные налоговые обязательства/активы |

| Изменение отложенных налоговых обязательств | 2430 | Динамика отсроченных налоговых обязательств (ОНО) |

| Изменение отложенных налоговых активов

| 2450 | Динамика отсроченных налоговых активов (ОНА) |

| Прочее | 2460 | Другие показатели, непосредственно влияющие на чистый (окончательный) финансовый итог. |

| Чистая прибыль (убыток)

| 2400 | Чистый (окончательный) финансовый итог (прибыль/убыток) |

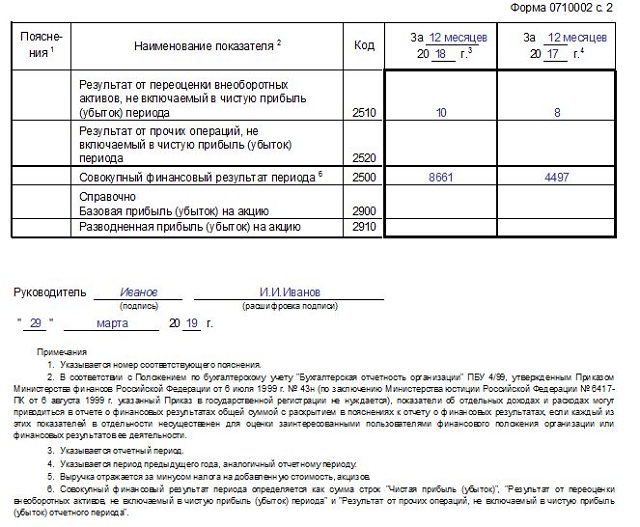

Уточняющая таблица со справочными сведениями

| Показатель | Код | Заполнение строки |

| Результат от переоценки

| 2510 | Финансовый итог от переоценки активов внеоборотного характера, который не включается в чистый (окончательный) финансовый итог за период |

| Результат от прочих операций

| 2520 | Финансовый итог от иных операций, который не включается в чистый (окончательный) финансовый итог за период |

| Совокупный финансовый результат периода

| 2500 | Суммарный итог за период |

| Справочно Базовая прибыль (убыток) на акцию | 2900 | Базовый итог на 1 (одну) акцию |

| Разводненная прибыль (убыток) на акцию

| 2910 | Разводненный итог на 1 (одну) акцию |

Ниже приведен пример составления ОФС для предприятия за 2022 год.

Скачать бесплатно бланк и образец за 2022 год в excel и word

Скачать бланк отчета о фин результатах по ОКУД 0710002 на 2023 год – эксель, ворд (бывшая форма 2 о прибылях и убытках).

Скачать образец заполнения за 2022 год для организации (ООО) – заполненный пример.

Выводы

ОФР (форма 2) – важный документ в системе годовой финансовой отчетности, формируемой любым юридическим лицом. В этом отчете отражается образование окончательного финансового итога (прибыли/убытка), достигнутого хозяйствующим субъектом за конкретный интервал времени (как правило, отчетный год).

Заполнение, оформление и сдача ОФР контролирующим инстанциям выполняются по правилам, установленным действующим законодательством. Форма 2 финансовой отчетности обязательно подписывается высшим руководителем юридического лица.