Вклад внеоборотного актива в устав общества — это один из способов поступления объекта в компанию. Принимается к учету ОС по стоимости, именуемой первоначальной, включающей все затраты по приобретению и доведению до пригодной формы.

Объект оценивается по той цене, которая для него определена на собрании всех учредителей. В статье разобран бухгалтерский учет и проводки при вкладе ОС в УК общества.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Важно! Стоимость основного средства, определенная учредителями организации, не должна быть больше результата оценки оценщиком.

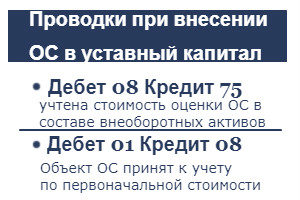

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

| Операция | Дебет | Кредит |

| Отражен долг по взносу учредителя в УК общества | 75 | 80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы | 08 | 75 |

| Отражено оприходование полученного от учредителя основного средства | 01 | 08 |

Бухучет при поступлении основных средств в результате:

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Важно! Если объект, бывший в эксплуатации, вносит в УК физическое лицо, то уменьшить СПИ на период использования ОС не допустимо, так как это невозможно документально подтвердить.

Порядок учета подержанного ОС при поступлении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

| Сумма,руб. | Хоз.операция | Дебет счета | Кредит счета |

| 540000 | Отражена задолженность по вкладу учредителя в уставный капитал | 75 | 80 |

| 540000 | Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы | 08 | 75 |

| 540000 | Оприходован станок в составе основных средств | 01 | 08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

[expert_review_likes style=»button-1-color» size=»m» icons=»thumbs» alignment=»center» show_icon=»1″ show_label=»1″ show_count=»1″ hide_dislikes=»0″ label_like=»Мне нравится» label_dislike=»Не нравится» name=»» link=»» post_id=»»]