Заработная плата может выдаваться персоналу в наличном или безналичном виде. В первом случае формируется платежная или расчетно-платежная ведомость, к которой дополнительно составляется расходный кассовый ордер.

Заработная плата может выдаваться персоналу в наличном или безналичном виде. В первом случае формируется платежная или расчетно-платежная ведомость, к которой дополнительно составляется расходный кассовый ордер.

Строгих требований при оформлении РКО при выплате зарплаты нет. Однако особенности данной процедуры нужно знать, заполняя ордер при этом вовремя и правильно.

Нужно ли оформлять?

В ведомости содержится информация о том, кому и в каком размере зарплаты нужно выплатить. При получении денег каждый работник ставит напротив полученной суммы свою подпись.

То есть ведомость отражает сведения о том, какие суммы нужно выплатить, какие уже выданы, какие депонированы.

Для того чтобы бухгалтер смог провести расход выданных наличных денег в бухгалтерском учете, одной ведомости не достаточно, необходим первичный документ – расходный кассовый ордер.

Именно РКО выступает основанием для совершения проводки по расходованию наличных из кассы – Дт 70 Кт 50.

Кроме того, ордер служит основанием для внесения в кассовую книгу регистрационной записи о произведенном расходе из кассы.

Особенности оформления

Ведомость на выдачу зарплаты может оформляться в отношении отдельного подразделения организации или по всем сотрудникам предприятия в целом.

При этом отражаются как суммы к выплате по каждому сотруднику в отдельности, так и общая сумма, подлежащая выдаче.

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

С целью выдачи заработной платы снимаются наличные денежные средства и приходуется в кассу предприятия на установленный срок, отведенный для расчетов с персоналом по оплате труда.

В течение этого срока организация обязана рассчитаться с работниками. Оставшиеся не выданные деньги должны быть возвращены на расчетный счет.

Расходный кассовый ордер следует заполнять либо в последний день этого срока, либо по факту выплаты зарплаты всем сотрудникам, указанным в ведомости.

Сумма в РКО должна точно соответствовать выданной и отраженной в платежной ведомости. Депонированная сумма отражается отдельной строкой и сдает в банк, в расходном ордере на выплату зарплаты она не должна учитываться.

Оформляет РКО бухгалтер после получения заполненной и подписанной платежной ведомости от кассира или иного лица, осуществляющего наличные расчеты с работниками.

Бухгалтер обязан проверить информацию в ведомости, наличие положенных подписей, после чего в этот же день заполнить расходный кассовый ордер. Номер и дата РКО проставляется на последней странице платежной или расчетно-платежной ведомости.

Только после этого заполненный ордер можно отразить в кассовой книге. До этого момента никакие записи относительно выдачи зарплаты в кассовой книге не отражаются.

Таким образом, при оформлении нужно соблюдать следующие важные правила:

- заполняет РКО бухгалтер;

- в отношении ведомости составляет один РКО;

- в ордере отражается общая фактически выданная сумма;

- заполнять РКО нужно по факту выплаты всей зарплаты либо в последний день, отведенный на расчеты с персоналом;

- на основании РКО вносится запись в кассовую книгу.

Если платежные ведомости составляют по подразделениям, то допускается оформить один расходный кассовый ордер на общую выданную сумму по всем ведомостям.

Как правильно заполнить форму КО-2?

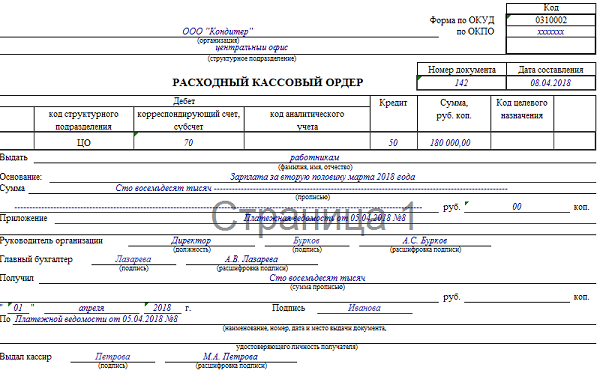

Расходный кассовый ордер заполняют по типовой унифицированной форме КО-2.

При его оформлении в случае выдаче заработной платы особенности заполнения следующие:

- Номер документа – порядковый в соответствии с нумерацией.

- Дата – день, когда заполненная платежная ведомость поступила в бухгалтерию, то есть дата ее закрытия.

- Дебет счета – 70, при ведении аналитики по счету указывается дополнительно код аналитического учета.

Кредит счета – 50 – счет для учета наличных денежных средств.

Кредит счета – 50 – счет для учета наличных денежных средств.- Выдать – допускается указать общее понятие «работникам», так как в данном случае РКО не выступает подтверждение факта выдачи наличных денег определенному лицу, а служит только основанием для заполнения кассовой книги и отражения бухгалтерской записи.

- Основание – поясняется, что выдана заработная плата за определенный расчетный период;

- Сумма – прописью вписывается выданное количество денег;

- Приложение – реквизиты платежной или расчетно-платежной ведомости, если их несколько по подразделениям – перечисляются все;

- По – указываются реквизиты платежной ведомости, по которой выданы деньги.

Часто в строке «выдать» заполняют ФИО кассира, а в «по» — его паспортные данные. Однако это не совсем правильно.

В указанную дату кассиру фактически не выдается прописанная в расходном кассовом ордере наличная сумма, она у него находилась ранее и уже выдана работникам.

Поэтому логичнее в данном поле указать «работникам», это не будет являться ошибкой в случае выплаты заработной платы персоналу.

Также не нужно вписывать в данные строки главного бухгалтера или директора, так как такая формулировка также не будет соответствовать действительности.

Ведь эти лица не получали из кассу обозначенную сумму денег для выдачи зарплаты, так как по закону деньги должен выдавать работникам кассир из кассы.

Если главбух или директор выступает в роли кассира и выдает заработную плату, то также их ФИО не нужно проставлять в строках «выдать» и «по» по причине, обозначенной выше.

Скачать образец заполнения РКО при выплате заработной платы по ведомости

Скачать пример заполнения расходного кассовой ордера – excel.

Выводы

Если заработная плата выдается персоналу наличными деньгами, то по факту выдачи обязательно составляется расходный кассовый ордер.

РКО выступает основанием для заполнения кассовой книги и отражения расходной операции в бухгалтерском учете.

Заполняет ордер бухгалтер после закрытия ведомости.

доброго дня Волнует вопрос: В данном РКО кто такая Иванова? Кто расписывается в графе «получил» ?