Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

В данном уроке простыми словами объясняется, что такое активы и пассивы в бухгалтерском учете, как они взаимосвязаны и как используются для проверки бухучета.

Что такое активы и пассивы в бухгалтерии — понятие простыми словами

Активы — это имущество организации, используемое в хозяйственной деятельности, основная его задача — приносить прибыль.

К активам относится:

- денежные средства — наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество — товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией — покупателей, поставщиков, других организаций;

- выданные кредиты и займы — работникам, другим организациям.

Пассивы — долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть — вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги — контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал — уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал — кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами — кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги — задолженность перед бюджетом.

Таблица примеров

| Активы | Пассивы |

| Деньги наличные и безналичные и денежные документы | Долги перед персоналом (зарплата и другие) |

| Выручка от обычной деятельности | Уставный капитал |

| Объекты основных средств | Резервный капитал |

| Объекты нематериальных активов | Добавочный капитал |

| Товары и материальные ценности | Паи |

| Продукция на всех стадиях производства | Выкупленные акции |

| Сырье и полуфабрикаты | Результаты переоценки стоимости ОС, НМА |

| Долги контрагентов | Долги перед контрагентами |

| Предоставленные кредиты и займы | Взятые кредиты и займы |

| Финансовые вложения | Долги перед бюджетом (налоги и взносы) |

| НДС по приобретенным ценностям | Нераспределенная прибыль и непокрытый убыток |

Почему всегда равны в бухучете?

Активы и пассивы всегда равны — это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы — это источники активов, они формируют их.

Пример 1:

Операция: Поступление товара на склад от поставщика.

Пассив (кредиторская задолженность перед поставщиком) создал актив (товары на складе).

Пример 2:

Операция: Получение кредита в банке.

П. (кредит) создал А. (деньги на расчетном счете).

Пример 3:

Операция: Внесение учредителем взноса в уставный капитал в виде автомобиля.

П. (взнос в уставный капитал) создал А. (автомобиль).

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Пример 4:

Операция: Перечисление оплаты за товар поставщику в размере 200 000 руб.

В ходе операции уменьшение П. (погашение кредиторской задолженности) на 200 000 привело к уменьшению А. (количества денег на расчетном счете) на ту же сумму 200 000.

То есть любое изменение пассивов всегда влечет за собой соответствующее изменение активов (↑ П. → ↑ А., ↓ П. → ↓ А.). В итоге после любой совершенной операции общая сумма активов равняется общей сумме пассивов в любой момент времени.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

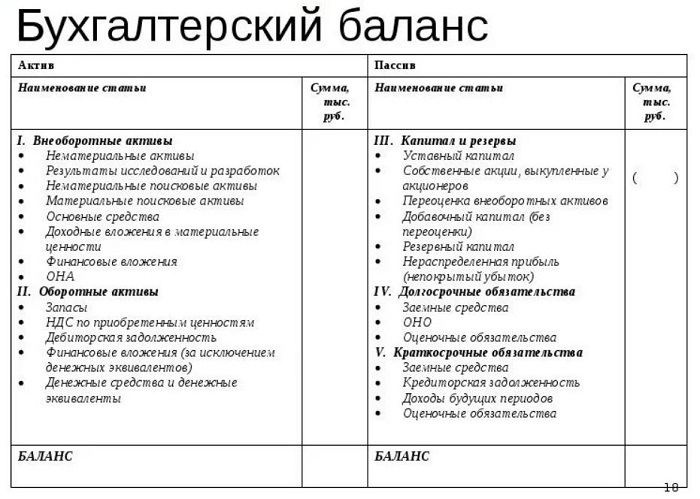

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета.

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета — баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс — это двусторонняя таблица: в левой половине собирается имущество организации, в правой — капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные — предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные — подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы — резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства — долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства — долги, которые нужно вернуть в течение 1 года.

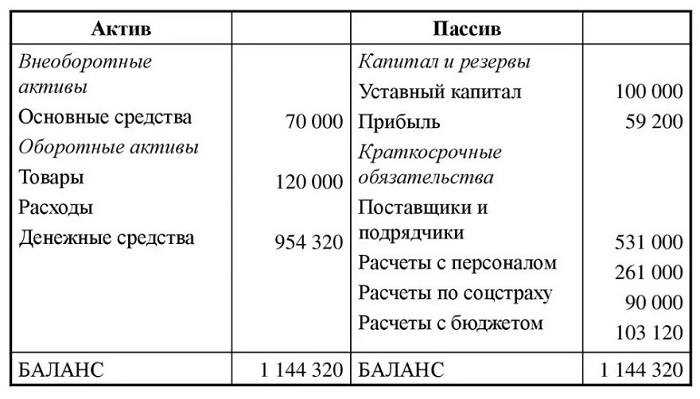

Пример составленного годового баланса предприятия:

Краткие выводы урока 2:

- Всё, чем владеет предприятие, делится на активы и пассивы.

- А. должны приносить прибыль, делятся на оборотные и внеоборотные.

- П. создают активы, делятся на капитал, резервы, обязательства сроком более или менее 1 года.

- А. равны П. в любой момент времени.

- Если меняются П., то на ту же сумму изменяются и А.

- Активы и пассивы распределяются по статьям бухгалтерского баланса, что позволяет проверить правильность ведения бухучета.

Самоучитель для начинающих с нуля

Доступный самоучитель «Бухучет с нуля за 14 дней» для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон «О бухгалтерском учете» в формате pdf.

Рекомендуем также прочитать:

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации — зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 — что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)