Приказом Минфина №94н от 31.10.2000 утверждается типовой перечень бухгалтерскихо счетов, применяемых для учета на предприятии.

Приказом Минфина №94н от 31.10.2000 утверждается типовой перечень бухгалтерскихо счетов, применяемых для учета на предприятии.

Организация для бухучета обязана использовать представленный список, выбрав из него необходимые счета для отражения совершаемых операций. Выбранный перечень именуется Рабочим Планом и подлежит закреплению в Приказе по учетной политике компании.

Обычно у начинающих бухгалтеров возникает главная сложность с запоминанием всех счетов типового Плана. В данном уроке дается краткая характеристика по каждому счету бухгалтерского учета в удобной и наглядной таблице, а также приводятся рекомендации, как быстро выучить типовой План.

Рекомендуем к обязательному изучению:

Урок 3. Что такое бухгалтерские счета — простым языком объясняется суть данного понятия.

Что такое типовой План счетов и зачем он нужен?

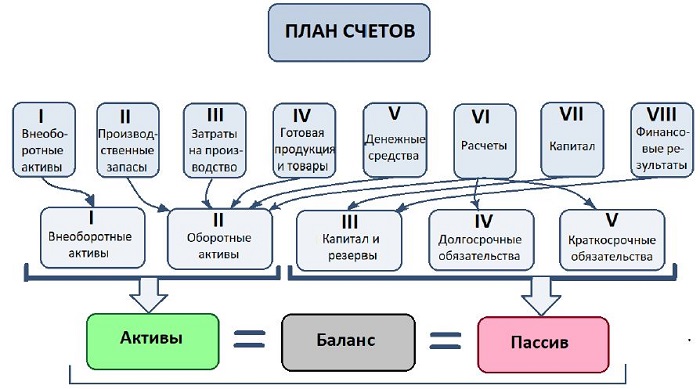

Учет в бухгалтерии ведется с помощью одновременной записи суммы операции по дебету одного счета и по кредиту другого. Список бухгалтерских счетов, которые используются в учетной деятельности утвержден Минфином, он типовой и содержит перечень из 99 счетов.

Счетный План состоит из 8 основных разделов, в каждом из которых имеется набор счетов, сгруппированных по схожим свойствам.

Пример:

Первые 9 счетов типового Плана посвящены учету основных средств и нематериальных активов, вложений в них, они объединены в 1 раздел с названием «Внеоборотные активы».

Каждый счет предназначен для учета своего вида схожих хозяйственных операций.

Примеры:

- все наличные деньги отражаются на счете 50 «Касса»;

- товарные ценностей — 41 «Товары»;

- расходы и доходы по обычным видам деятельности (продажи товаров, услуг, работ, продукции) — 90 «Продажи».

Структура типового счетного Плана

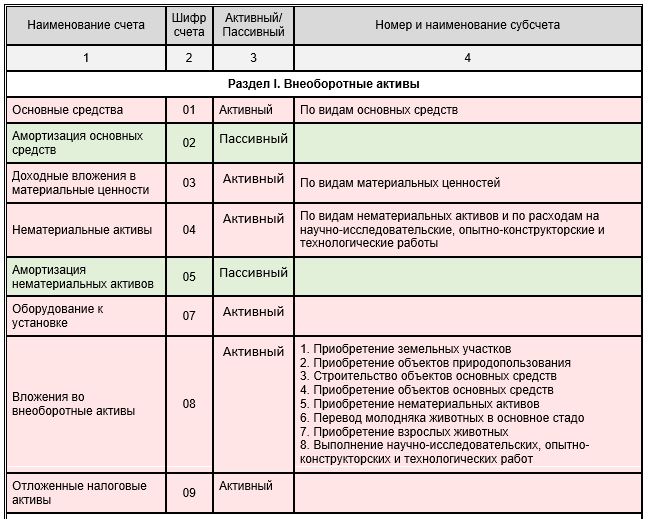

В типовом Плане для каждого счета указывается:

- номер из двух цифр — от 01 до 99, однако заняты не все номера, а только 63, остальные 36 свободны и могут быть использованы бухгалтером для учета особенностей деятельности предприятия (если не хватает имеющихся счетов);

- наименование — в краткой форме оно показывает, что именно здесь нужно учитывать;

- пояснения по применению — объясняется, как именно нужно вести бухучет на данном счете;

- субсчета, рекомендуемые к открытию — можно открыть в дополнение к основным счетам для более детализированного учета;

- типовые проводки по дебету и кредиту — возможные взаимодействия данного счета с другими.

Пример:

Счета из восьми основных разделов являются балансовыми, на них ведется весь бухучет, а их показатели формируют бухгалтерский баланс и другую отчетность.

Кроме основных разделов в унифицированном Плане есть один дополнительный раздел, куда включены 11 забалансовых счетов.

Назначение забалансовых счетов — отражать данные об имуществе во временном пользовании или распоряжении, взятых и выданных гарантий, невозвратной задолженности. Такие показатели не включаются в формирование бухгалтерского баланса и финансовой отчетности.

Существующий Типовой счетный План очень удобен, он избавляет бухгалтеров от разработки своего перечня счетов. Все предприятия используют одни и те же счета с одинаковыми номерами, наименованиями, идентичным порядком учета. Это упрощает работу бухгалтерии, для учета операции не нужно писать длинные названия, достаточно указать короткие номера.

Пример:

Вместо проводки вида: Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счета 50 «Касса»

можно указать кратко: Дт 60 — Кт 50, и все поймут такую запись, как предприятия, так и контролирующие органы.

Пояснения по разделам в таблице

| Номер раздела | Название раздела | Номера включенных счетов | Краткие пояснения к разделу |

| I | Внеоборотные активы | 01 … 09 | Используются для отражения сведений о:

|

| II | Производственные запасы | 10 … 19 | Применяются для отражения данных о:

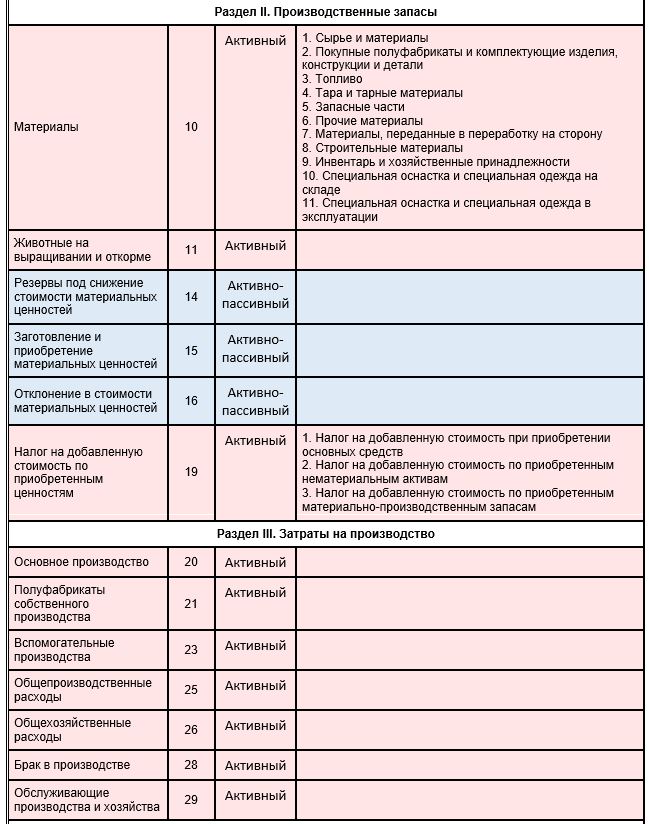

|

| III | Затраты на производство | 20 … 39 | Используются для отражения информации о тратах по обычным видам деятельности, имеющим отношение к:

|

| IV | Готовая продукция и товары | 40 … 49 | Используются для отражения сведений о:

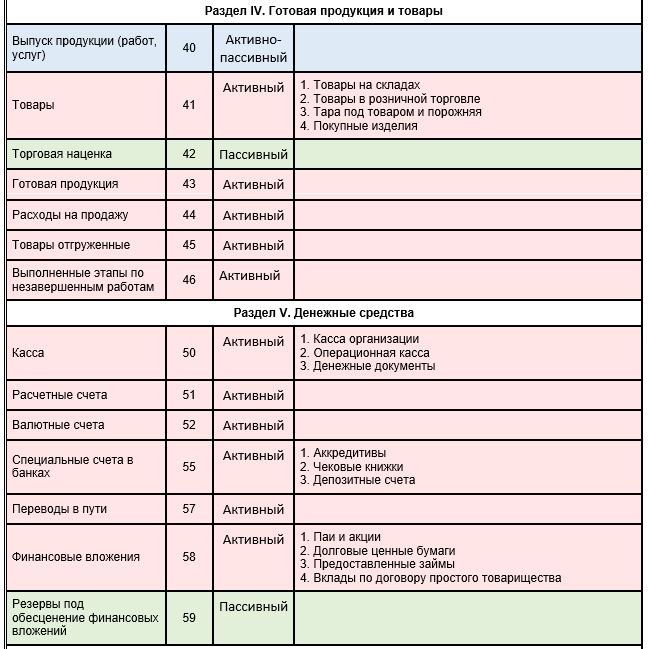

|

| V | Денежные средства | 50 … 59 | Применяются для отражения данных о деньгах и их эквивалентах:

|

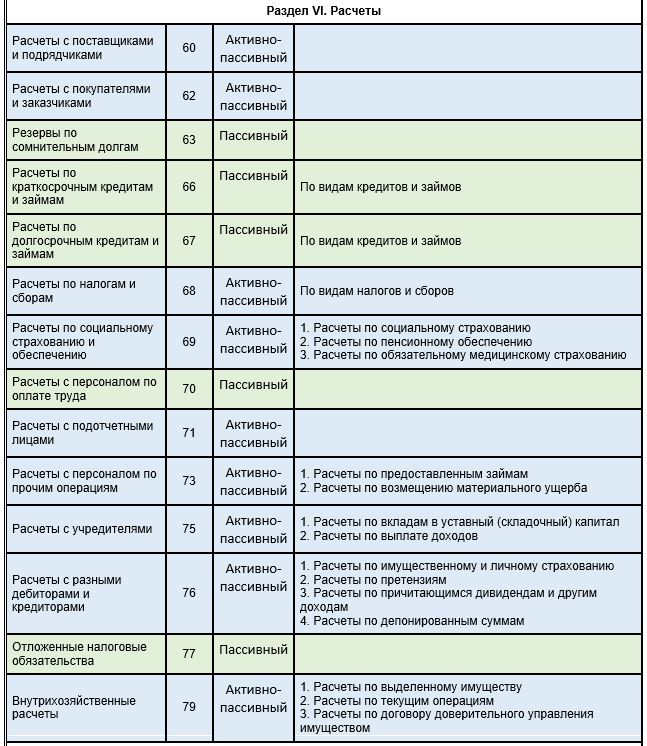

| VI | Расчеты | 60 … 79 | Применяются для обобщения данных о любых расчетах фирмы с прочими лицами, как физическими, так и юридическими:

|

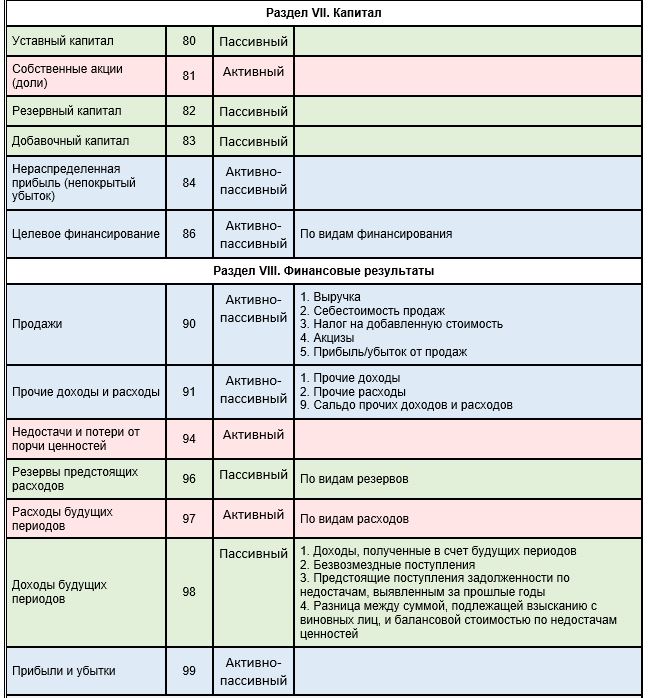

| VII | Капитал | 80 … 89 | Используются для обобщения сведений о;

|

| VIII | Финансовые результаты | 90 … 99 | Применяются для отражения доходов/расходов предприятия в целях подведения конечных итогов деятельности, включая определение суммы прибыли/убытка |

|

| Забалансовые | 001 … 011 | Применяются для учета информации об:

|

Характеристика счетов типового Плана в таблице

Все счета, представленные в 8-ми разделах типового Плана, являются синтетическими балансовыми, при этом их можно разделить по виду учитываемых объектов на:

- активные — ведется учет активов, то есть имущества;

- пассивные — ведется учет пассивов, то есть источников возникновения имущества;

- активно-пассивные — ведется учет как активов, так и пассивов.

В таблице ниже представлены все имеющиеся счета типового счетного Плана с краткой характеристикой и расшифровкой:

Скачать в word для 2020 года

Скачать типовой План счетов (таблица с субсчетами) для 2020 года — word.

Скачать инструкцию к Плану для 2020 года — word.

Как быстро выучить и запомнить?

При обучении бухгалтерскому учету в учебных заведениях требуют обязательно учить наизусть все счета типового Плана.

Рекомендуем не просто зубрить номера и названия, не задумываясь о назначении и смысле применения, а знакомиться со счетами постепенно, применяя их на практике, решая задачи по бухгалтерскому учету.

Для бухучета необходимо постоянно выполнять проводки, выбирая корреспондирующие счета. В первое время достаточно иметь под рукой книгу с Планом, вновь и вновь обращаясь к данной книге, очень быстро все счета запомнятся сами, и книга будет нужна только в редких случаях для учета сложных и редко встречающихся операций.

Нет необходимости сидеть и специально учить счета, это неразумная трата времени. Правильнее будет взять сборник задач и порешать задачи, если не получается их решать, то смотреть готовые решения и ответы.

Мы подготовили самоучитель по бухучету, включающий Сборник задач по всем темам бухучета с подробными решениями, расчетами и ответами.

Познакомиться с самоучителем и сборником задач » » » » »

Итак, учить весь План счетов наизусть нет необходимости, так как:

- Это неэффективно.

- Он сам запомнится постепенно.

- Все счета для бухучета могут не пригодиться, в зависимости от размера предприятия и особенностей деятельности из унифицированного списка достаточно выбрать те, которых хватит для учета совершаемых ежедневных операций.

Разработка рабочего Плана

Минфин утвердил типовой набор бухгалтерских счетов для учета всего разнообразия выполняемых хозяйственных операций. Однако на практике далеко не все счета нужны бухгалтеру.

Каждое предприятие формирует свой Рабочий План из предложенного списка. Производственные компании выбирают свой набор счетов, торговые — свой.

Рабочий План составляется в виде списка, где указаны номера, наименования выбранных счетов и субсчетов. Данный список необходимо отразить в Учетной политике предприятия.

Право каждой организации:

- применять только необходимые ей синтетические счета 1-го порядка;

- дополнять их субсчетами 2-го порядка для лучшей детализации;

- уточнять особенности применения отдельных субсчетов, добавлять свои субсчета, объединять, удалять, разделять их на свое усмотрение, в типовом Плане содержатся лишь рекомендации по их открытию;

- дополнять Рабочий план аналитическими счетами, которые можно открыть в любом количестве на усмотрение бухгалтера;

- использовать свободные номера из типового Плана для создания своих счетов для отражения нюансов хозяйственной деятельности.

Обязанность каждой организации;

- подготовить свой Рабочий счетный список;

- утвердить его с помощью Приказа по учетной политикой;

- применять на практике те счета, которые закреплены в учетной политике;

- при внесении изменений в Рабочий перечень, нужно внести корректировки в Приказ по учетной политике;

- при разработке Рабочего списка учитывать установленные особенности бухучета, закрепленные в таких законодательных документах, как ПБУ (Положения по бухгалтерскому учету), Федеральном законе №402-ФЗ и иных нормативных актов, имеющих отношений к бухгалтерии.

Задача каждой организации — подготовить оптимальный и рациональный Рабочий список, для этого нужно:

- не включать слишком большое количество счетов — повышается риск ошибок и путаницы в учетной деятельности;

- не использовать слишком малое число счетов — детализация будет недостаточной для отражения всех особенностей деятельности.

Скачать образец

Скачать пример Рабочего Плана, наиболее часто используемый предприятиями — word.

Рекомендации для малых предприятий

Субъекты малого предпринимательства вправе вести бухучет в упрощенном формате без лишней детализации. Бухгалтерская отчетность также сокращенная — форма баланса и отчета о финансовых результатах приводится в обобщенном виде, а отчет об изменениях капитала и движении денежных средств можно не заполнять.

В связи с такими упрощениями малым предприятиям можно учитывать совершаемые операции в обобщенном виде, применяя минимальное количество бухгалтерских счетов

Примерный Рабочий План для малого предприятия:

- 10 «Материалы» — учет всех материальных ценностей;

- 20 «Основное производство» — учет всех расходов, связанных с производством, выполнением работ и услуг (вместо 20, 23, 25, 26, 28, 29);

- 44 «Расходы на продажу» — учет всех коммерческих затрат;

- 41 «Товары» — учет всех товарных ценностей;

- 76 «Расчеты разными дебиторами и кредиторами» — учет всех взаимоотношений с контрагентами, учредителями и сотрудниками, кроме оплаты труда (вместо 60, 62, 71, 73, 75, 79);

- 51 «Расчетные счета» — учет всех денег не в наличном виде (вместо 51, 52, 55, 57);

- 80 «Уставный капитал» — отражение всех видов капитала (вместо 80, 82, 83);

- 99 «Прибыли и убытки» — отражения всех финансовых итогов (вместо 90, 91, 99).

Рекомендуем также к изучению:

- Урок 1. О бухучете простыми словами.

- Урок 2. Об активах и пассивах на человеческом языке.