Сотрудники налоговой инспекции еще с 2012 года проверяют соблюдение регламента кассовой дисциплины.

Наличие верных форм документов, их правильное заполнение позволит предприятиям успешно пройти проверку.

- Что такое и для чего он нужен в бухгалтерии?

- Порядок и правила оформления РКО

- Как правильно оформить реквизиты унифицированной формы КО-2 — инструкция

- Нумерация

- Сумма должна быть напечатана или вписана от руки?

- Кто подписывает?

- Нужна ли печать?

- Как исправить ошибку по закону?

- Скачать бесплатно бланк и образец в формате word и excel

- Выводы

Что такое и для чего он нужен в бухгалтерии?

Расходный кассовый ордер является денежным документом, фиксирующим выдачу денег из кассы компании, и служит связующим звеном для проводок (бухгалтерских).

Он никак не привязывается к ведению всего бухучета предприятия.

Расходный ордер оформляется на бумажном носителе из-за необходимости проставления личных автографов ответственных сотрудников (лиц).

Это необходимо знать. Также РКО подписывает субъект, получающий наличность. На сегодняшний момент заверять подобную документацию запрещено электронно-цифровой подписью.

Порядок и правила оформления РКО

Существующий порядок ведения кассовых операций определяет все нормы оформления бланка.

Заполнением граф документа вправе заниматься руководитель компании, старший бухгалтер или индивидуальный предприниматель.

Составлять кассовый ордер допускается машинописными текстом, но ограничения по поводу иного способа заполнения в законе не обозначены.

Таким образом, рукописный текст также будет являться правомерным, все буквы, при этом, должны легко читаться.

Очень внимательно следует отнестись к заполнению строки «основание».

Как показывает практика, зачастую ее попросту оставляют незаполненной.

Если по расходному ордеру выдается заработная плата, то необходимо учитывать и налоги, и все необходимые платежи.

Как правильно оформить реквизиты унифицированной формы КО-2 — инструкция

Специальная форма для заполнения расходного ордера (КО-2) утверждена Постановлением Госкомстата N 88 от 18.08.1998 г.

Документ составляется в одном экземпляре и должен содержать необходимую информацию в графах для правильного заполнения:

- организация — наименование хозяйствующего субъекта в соответствии с Уставом предприятия;

- структурное подразделение — отдел организации, оформившего бланк, при его отсутствии проставляется прочерк;

- номер ордера и дата — бланку присваивается порядковый номер по журналу регистрации (КО-3), при написании даты сначала пишется день, потом месяц и год, фиксируется день выдачи денежных средств;

- дебет — прописываются счета бухучета, на которых следует отразить операции по выдаче денежных средств и код структурного подразделения, где осуществляется их выдача;

- кредит — фиксируется номер бухгалтерского счета, по кредиту которого производится выдача наличности (50 — Касса);

- код целевого назначения в РКО заполняется при расходовании средств из кассы некоммерческого учреждения, в остальных случаях проставляется прочерк;

- сумма, руб.коп. — прописывается цифрами выдаваемая сумма;

- выдать — персональная информация (ФИО) лица, которому передаются денежные средства;

- основание — описание хозяйственной операции;

- сумма — выдаваемые денежные средства записываются прописью с начала строчки с большой буквы, обозначение валюты не сокращается (рублей, рубля), если место для написания суммы еще осталось, то на этом месте пишется прочерк;

- приложение — реквизиты первичной документации, послужившей основанием для оформления бланка.

Заполнив все необходимые сведения, свои подписи проставляют руководитель и главный бухгалтер компании.

Далее строки заполняет лицо, получившее денежные средства.

В графе «получил» фиксируется прописью сумма наличности, а также дата ее получения и личная подпись этого гражданина.

Выдавая денежные средства из кассы, ответственному сотруднику следует учесть следующие моменты:

- выдавать наличность без подписи главного бухгалтера и директора кассир не имеет права;

- денежные средства передаются при наличии документа, удостоверяющего личность, реквизиты которого прописываются в бланке;

- необходимо проверить комплект документов, указанных в приложении;

- следует убедиться, что получатель наличных пересчитал их в присутствии кассира.

Совершив все перечисленные действия, в следующей строке кассир записывает сведения из документа получателя. Затем расписывается и расшифровывает свою подпись.

В обязанности кассира компании входит проверка бланка на правильность заполнения всех строк и погашения его штампом «Оплачено» или штампом организации с указанием даты.

Когда ордер погашен, его данные заносятся в кассовую книгу (КО-4), он остается на хранении у кассира.

В качестве основания выдачи расходного ордера может выступать:

- выручка для перечисления на расчетный счет в банке;

- выдача наличности под отчет для осуществления предпринимательской деятельности фирмы;

- командировочные расходы, материальная помощь сотруднику, допускается формулировка основания «для личных нужд»;

- приобретение товаров для нужд компании.

Нумерация

При составлении расходных кассовых документов необходимо обеспечить беспрерывную нумерацию.

Сумма должна быть напечатана или вписана от руки?

В настоящее момент позволяется заполнять строку «Получил» (прописью фиксируется сумма денежных средств) при помощи компьютера.

Также действующее законодательство не запрещает собственноручный метод написания данной графы.

Кто подписывает?

Форму КО-2 оформляет:

- главный бухгалтер;

- бухгалтер или иной специалист предприятия (кассир), обозначенный главой компании распорядительным документом;

- глава организации, если бухгалтер в штатном расписании не предусмотрен.

В расходном документе должны быть подписи руководителя предприятия и главного бухгалтера (бухгалтера) или директор и кассир.

Если в компании бухгалтер не значится, то все кассовые операции и оформление ордеров ложится на плечи руководителя компании.

Дата составления РКО должна соответствовать дню выдачи денежных средств.

Нужна ли печать?

Штамп или печать организации на документе не ставится. Заполненные строки «основание» и «приложение» в бланке подразумевают наличие документации с печатью.

В связи с этим, документ и без печати наделен юридической силой.

Как исправить ошибку по закону?

Кассовую документацию, в том числе и расходный ордер, нельзя исправлять. Данное требование действует в соответствии с указаниями Банка России №3210-У п. 4.7.

Если все же обнаружена неточность в заполнении строк бланка, то единственным возможным вариантом исправления ошибки является оформление нового документа с измененными сведениями.

Если при проверке налоговые инспекторы обнаружат исправления в кассовом ордере, то его могут признать недействительным, отсутствующим. Данное обстоятельство может привести к обвинению организации в хранении неучтенных денежных средств.

К примеру, за превышение установленного лимита в кассе. За данное правонарушение предусматривается наказание в виде штрафа до 50 тыс. рублей (15.1 КоАП РФ). Методы расчета кассового лимита.

Составив новый РКО, вместо неправильного,предыдущий документ необходимо перечеркнуть и приложить к кассовой книге.

В журнале регистрации ордеров указывается информация об аннулировании неверных номеров бланков. Данная запись осуществляется в примечаниях.

Также в кассовой книге перечеркивается неправильная запись, вместо неверных сумм вписывается правильное значение. Все внесенные поправки заверяются подписями кассира и главного бухгалтера.

При возникновении ошибок кассира в заполнении бланков, с него необходимо попросить объяснения в письменном виде, где должны быть обозначены причины допущения проступка. Это бумага позволит избежать конфликтных моментов с контролирующими органами.

Скачать бесплатно бланк и образец в формате word и excel

Скачать пустой бланк расходного кассового ордера форма КО-2 – word, excel.[/stextbox]

Образец заполнения РКО:

- на выплату отпускных — образец;

- на взнос наличными в банк (оформление сдачи выручки) – образец;

- как оформить РКО при оплате поставщику через кассу – образец;

- РКО при увольнении – образец;

- на выдачу зарплаты по ведомости;

- на выдачу подотчета.

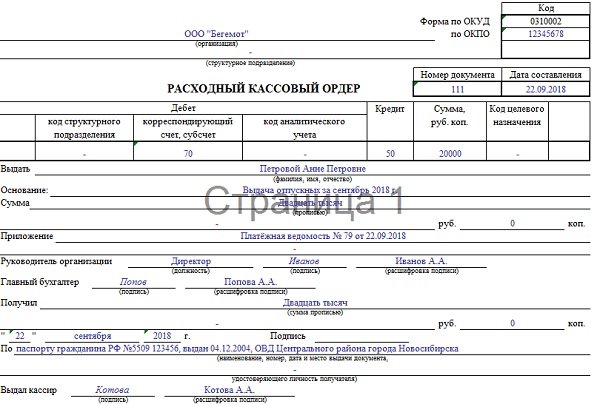

Образец РКО на выплату отпускных:

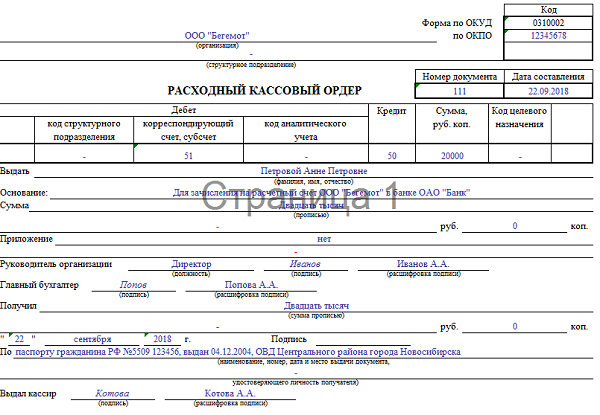

Образец РКО на взнос в банк:

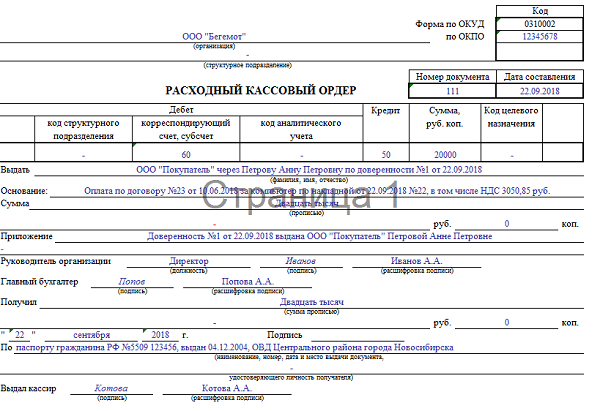

Образец РКО при оплате поставщику:

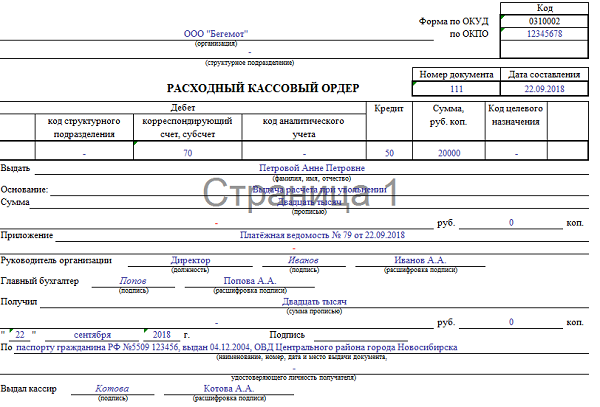

Образец РКО при увольнении:

Выводы

Выдача денежных средств по форме КО-2 осуществляется только после предъявления удостоверения личности получателя (паспорт или иной документ).

Получатель наличности собственноручно фиксирует полученную сумму в ордере, подтверждая факт получения средств подписью, что является в какой-то мере распиской в получении денег.

Отсутствие данной записи подразумевается как недостача и взыскивается с кассира. Специалист, выдавая наличность и оформляя расходный ордер, должен быть предельно внимательным при проверке заполнения бланка.

Если получение денежных средств осуществляется по доверенности, данное обстоятельство должно быть зафиксировано в бланке.

Отсутствие первичной документации (расходного кассового ордера) или ее ненадлежащее оформление может привести к наложению санкций со стороны Налогового органа в соответствии со статьей 120 Налогового кодекса РФ.